اليوم، يقف مصرف العدو المركزي أمام مفترق طرق. وهو مسؤول عن خلق الاستقرار في الاقتصاد، والدفاع عن العملة المحلية واستقرار الأسعار. وأي خيار سيتّخذه ستترتب عليه نتائج تتضارب مع مسؤولياته. فهو اليوم مُطالَب بخفض معدلات الفائدة، من أجل تحريك العجلة الاقتصادية، من خلال خفض كلفة الاستدانة على المؤسسات وعلى الأسر، وبالتالي تحفيز الاستثمار الحقيقي في الاقتصاد وزيادة الطلب وتعزيز حركة الاستهلاك.

لكن خفض معدلات الفائدة يعني خفض عوائد الاستثمارات المالية بالمقارنة مع العوائد في البلدان الأخرى، أي إن الاستثمار في إسرائيل يُصبح أقل جاذبية للمستثمر، خصوصاً الخارجي، وبالتالي يخلق موجة هجرة لرؤوس الأموال، التي كانت تهاجر أصلاً، حتى قبل بداية الحرب، بسبب المشاكل السياسية الداخلية. وهذا الأمر، يضاف إلى الخسائر التي لحقت بقيمة الشيكل مقابل العملات الأخرى، منذ بداية الحرب، حيث بلغ سعر الصرف 4.06 شيكل مقابل كل دولار وهو المستوى الأدنى له منذ عقد. كما أن خفض معدلات الفائدة سيضرب أسواق الأسهم والسندات التي تعاني أصلاً من خسائر فادحة منذ بداية الحرب. بالإضافة إلى ذلك، هذه الخطوة تعني أن السندات الجديدة التي ستصدرها حكومة العدوّ، لتغطية التكاليف المترتبة عن الحرب، لن تكون جاذبة للمستثمرين أيضاً.

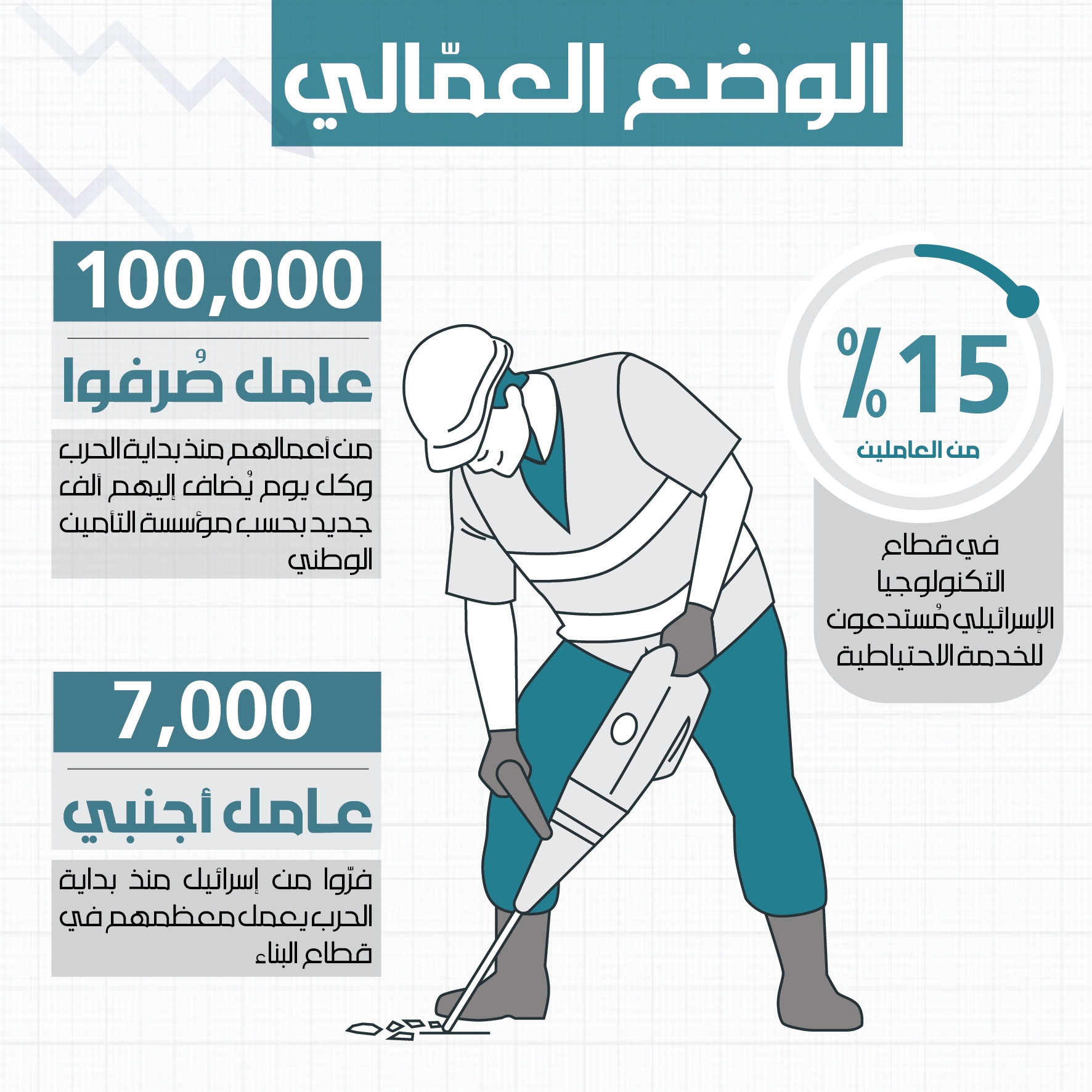

إشارة إلى أنه إذا قرّر مصرف العدو المركزي عدم التدخّل في أسعار الفائدة، فسيقف متفرّجاً على تدهور اقتصادي لم يشهده الكيان منذ زمن. وتعكس ذلك الأرقامُ التي تتوالى تباعاً من إسرائيل، سواء في ما يخصّ حجم تسريح العمّال، الذي يتزايد يومياً، وحجم اليد العاملة الأجنبية التي تخرج تباعاً من الكيان بسبب الحرب. وانعكاسات هذه الأمور على الإنتاج في الاقتصاد الإسرائيلي ليست سهلة، وهي تطاول أكثر القطاعات حيوية في الكيان، وخصوصاً قطاع التكنولوجيا. والفكرة الأساسية هي أن هذه الأكلاف تتراكم يومياً على اقتصاد الكيان، وإطالة الحرب تعني مضاعفتها، وهذا عامل مؤثّر في آلية اتخاذ قرار الاستمرار في العدوان من عدمه.