المصدر: مصرف لبنان، الأخبار | تصميم: رامي عليان | انقر على الصورة لعرضها بالحجم الكامل

اليوم، تقف حكومة الرئيس نجيب ميقاتي، أمام استحقاق التّوصل إلى اتّفاق مع صندوق النّقد الدولي الذي يُلزمها بإعادة هيكلة القطاع المالي إلى جانب إجراءات أساسية أخرى مثل توحيد سعر الصّرف، إصلاح النّفقات والإيرادات وصولاً إلى استدامة عجز الموازنة والدّين العام…

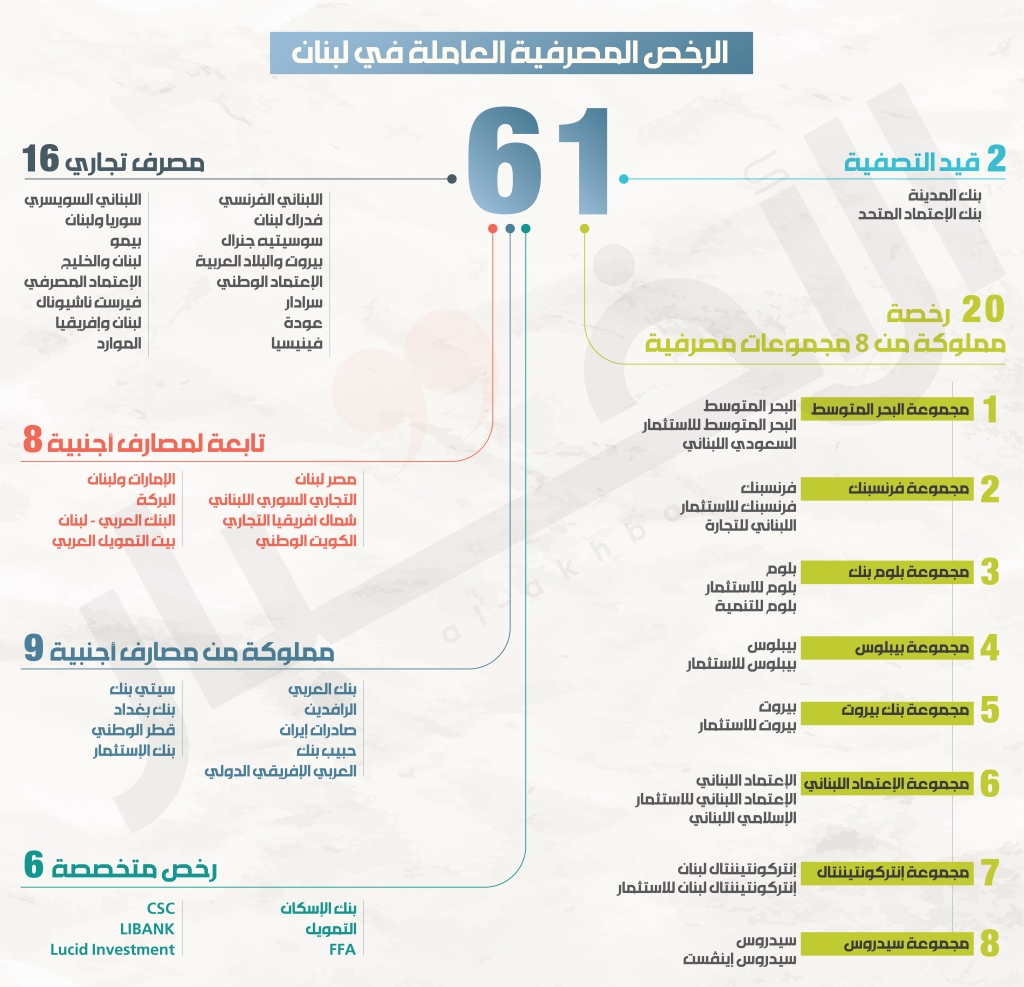

لا يُمكن الحكم على نوايا حكومة الميقاتي باعتبارها استمرارية لسلوك الحكومات السابقة، أي أنّها نسخة راهنة عن تركيبة السلطة التقليدية في لبنان، وهي تتعامل مع الأزمة بهذه الخلفية فقط. لكن العلاقة مع صندوق النقد الدولي مختلفة. فهذه النسخة الحكومية ستجد أنها غير قادرة على الفرز بين مصارف قابلة للحياة وغير قابلة للحياة. هذا أمر ضروري لاستعادة دور الوساطة المالية في الحياة الاقتصادية، من وجهة نظر صندوق النقد الدولي. لكن خطوة كهذه تتطلّب أيضاً تحديد حجم القطاع المصرفي الملائم لحجم اقتصاد لبنان بعد تقلّصه من 55 مليار دولار قبل الأزمة، إلى 21.8 مليار دولار وفق تقديرات البنك الدولي لعام 2021. بهذا المعنى، يصبح السؤال هو الآتي: أي مصارف نريد لخدمة اقتصاد لبنان ومجتمعه؟ طبعاً الأمر يتعلّق أيضاً بأي اقتصاد نريد، وأي نوع من التحوّلات ستطرأ عليه لتحديد دور الوساطة المالية فيه. فالسعي لتحوّلات جذرية، يختلف عن السعي لاستعادة النموذج السابق الذي أبقى المصارف الـ59 (بنك عودة هو الوحيد الذي شطب رخصتَين كان يملكهما) منذ نهاية 2019 لغاية اليوم عبارة عن زومبي تسيطر على القرار الاقتصادي في لبنان.

إذاً، هل نريد مصارف أجنبية في لبنان؟ هل نريد مصارف متخصّصة؟ هل نريد مصارف إسلامية؟ من بين هذه الرخص القائمة حالياً في لبنان، أيّها قابل للحياة بعد الأزمة، وأيّها يجب قتله بلا رحمة؟ من يجب أن يُفرض عليه ضخّ استثمارات جديدة في شرايينه؟ ما هي قيمة الاستثمارات المطلوبة؟

الأجوبة على هذه الأسئلة التي لم يجب عليها مصرف لبنان، ولم تحدّدها لجنة الرقابة على المصارف بعد، ترسم مساراً أوسع لقطاع الوساطة المالية في لبنان. فهل يجب فتح الباب أمام رخص جديدة؟

هناك آراء متداولة عن ضرورة فتح الباب أمام الرخص المصرفية الجديدة، من أجل استعادة دور هذا القطاع في الحياة الاقتصادية سواء لجأنا إلى صندوق النقد أو تأخرنا بذلك، إذ لا يمكن تعطيل النشاط الاقتصادي بسبب وجود مصارف «زومبي» لديها انفصام في الميزانيات بين حسابات خاسرة، وبين حسابات «طازجة». فما قرّره الحاكم هو أن يكون الفصل داخل الميزانيات في المصارف القائمة، بدلاً من الفصل بين المصارف وتحديد الرخص الممكن إصدارها.

ليست هناك معارضة لهذا الخيار، إنما ثمة من يقول أنه لا يمكن إدارة الاستثمارات الجديدة قبل تصفية القديمة بكل خسائرها وتحديد دور مصرف لبنان وقدراته، أي إعادة هيكلة مصرف لبنان بميزانيّاته وقانون النقد التسليف وسائر القوانين المتصلة مثل قانون إنشاء لجنة الرقابة على المصارف، الهيئة المصرفية العليا وهيئة الأسواق المالي. وقبل ذلك، يجب تحديد أي اقتصاد يريد أن يكون عليه هذا البلد الصغير. تصفية المصارف القديمة بمعنى فرز القابل للحياة عن الواجب «دفنه»، تُتيح تحديد الحاجة الفعلية للاقتصاد في وجود وساطة مالية.

التقدّم نحو الأمام في هذا الملف هو من ضرورات استعادة الثقة بالقطاع المصرفي. هذه الثقة يعيقها حالياً حاكم مصرف لبنان رياض سلامة، وشركاؤه من زعماء ومعسكراتهم الميليشياوية والدينية… كلّهم يعارضون فكرة المصارف الجديدة سواء قبل تصفية المصارف القديمة أو بعدها.