أنقر على الرسم البياني لتكبيره

«قصّة شعر»، «شطب الدين»، «إعادة هيكلة الدين»، «إعادة جدولة الدين»، كلها توصيفات تنطوي على النتيجة نفسها بالنسبة إلى حملة هذه السندات، وتعني لهم خسارة جزء من قيمتها، إلا أنه يمكن الاستعاضة بتعبير أكثر وضوحاً: «الإفلاس» الناتج عن «التوقف عن السداد»، أو ما يسمى Default. هذا التوقف قد يكون طوعياً من ضمن عملية مبكرة لإعادة هيكلة الدين، أو يصبح قسرياً بعد مكابرة السلطات المختصّة وإنكارها لوجود الأزمة. والتوقف عن السداد، هو عكس ما أعلنه يوماً الوزير السابق ــ المصرفي رائد خوري عندما قال إن لبنان ملتزم بسداد ديونه إلى الأبد، سواء أصل الدين أم خدمته. غير أنه في الحالة الراهنة، أي عندما تصبح خسارة السندات كبيرة، فهذا يعني أن السوق يعتقد أن لبنان قد لا يتمكن من سداد ديونه، وأن الدولة لن يكون أمامها سوى خيار شطب جزء من الدين للإفساح في المجال أمام المعالجات المتوسطة والطويلة الأجل.

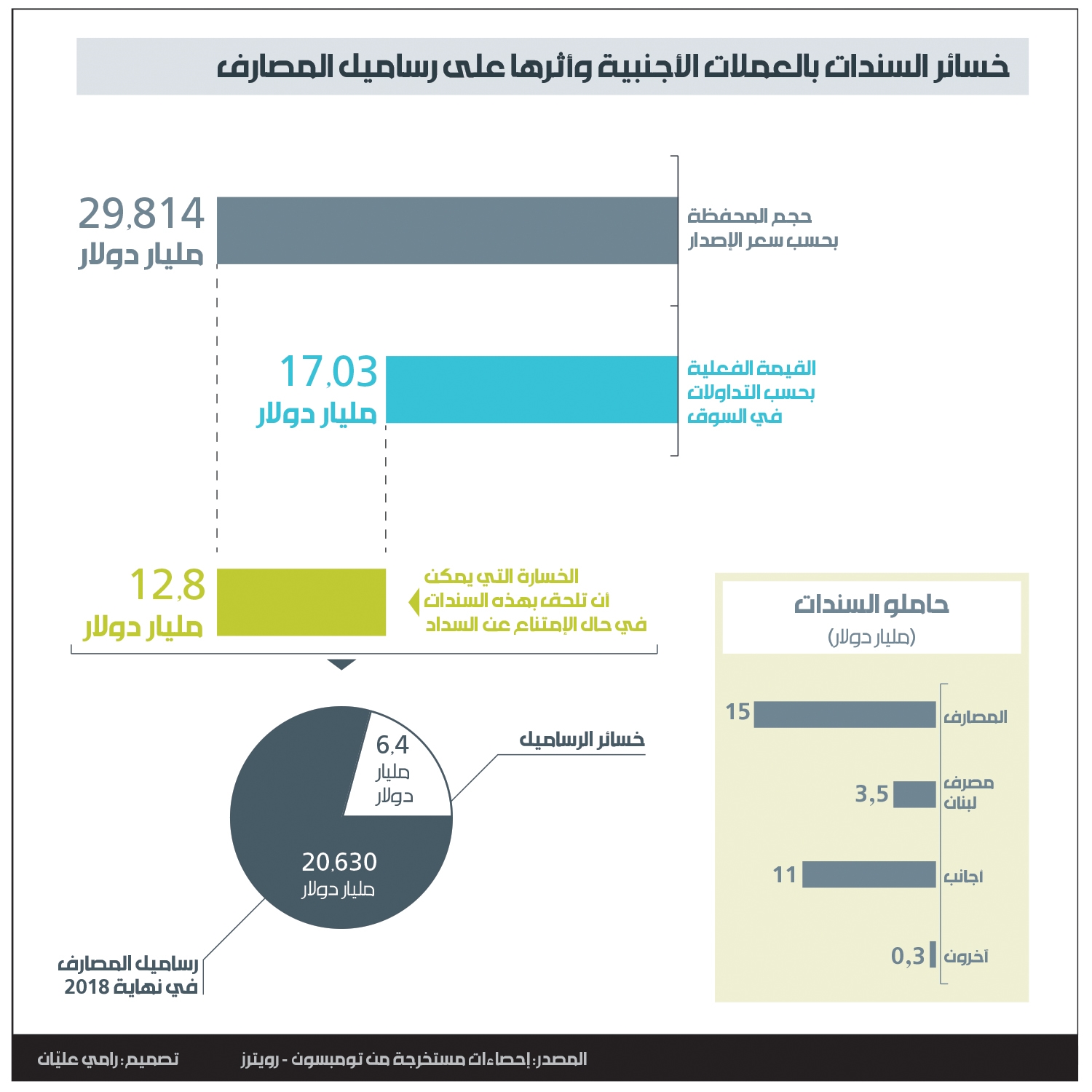

من سيتحمّل هذه الخسارة في السندات؟ في حال حصول عملية شطب الدين بالاستناد إلى الفرق بين السعر الاسمي والسعر السوقي، فإن حملة السندات سيخسرون مبلغ 12.8 مليارات دولار تتوزّع بين حملة السندات المحليين، أي المصارف التي تحمل سندات بقيمة 14.5 مليار دولار، وحملة السندات الأجانب الذين يحملون ما قيمته 11.4 مليار دولار، ومصرف لبنان الذي يحمل نحو 3.5 مليارات دولار منها، ويقدّر أن هناك أفراداً يحملون نحو 400 مليون دولار من السندات.

نصيب المصارف من الخسارة هو الأكبر ويقدّر بأن تبلغ 6.4 مليارات دولار، أي ما يوازي 30.9% من الأموال الخاصة الأساسية البالغة 20.6 مليار دولار. أما حملة السندات الأجانب، فستترتّب عليهم خسارة بحسب ما حصّة كل واحد من السندات، أما الأثر على مصرف لبنان فيقدّر بنحو 1.5 مليار دولار سيتحملها في ميزانيته.

خسارة المصارف هذه ليست كامل الخسارة اللاحقة بها، على اعتبار أن هناك تقديرات تشير إلى أنها تحمل سندات بقيمة 3 مليارات دولار تصنّف ضمن حملة السندات الأجانب، لأنها مرهونة لدى الصناديق والمصارف الأجنبية من ضمن عمليات Repo، أي إن المصارف المحلية استدانت من الخارج بضمانة هذه السندات (بحسب تصنيف لبنان لا يمكنها استدانة أكثر من 50% من قيمة السند الاسمية) من أجل المشاركة في هندسات مصرف لبنان. وهذا النوع من العمليات تترتب عليه خسارة فورية تسجّل في ميزانيات المصارف تبعاً لانخفاض السعر، أو ما يعرف بـMargin call، فإذا تدنّت القيمة السوقية للسندات المرهونه، يتوجب على المصرف تسديد قيمة الفرق خلال أيام، وإلا يلجأ المُقرض إلى تصفيتها. بعض المصرفيين يشيرون إلى أن المصارف دفعت أكثر من 300 مليون دولار في 2019 لتغطية السندات المرهونة في الخارج.

إذاً، المصارف في مأزق كبير قد يؤدّي إلى ذوبان قسم مهم من رساميلها خلال ساعات، إلا أن مشكلتها أكبر بسبب تدنّي سيولتها إلى حدود قد لا تكفي لتلبية ضغط المودعين، وهي معرّضة لدعاوى إفلاس ناتجة عن امتناعها عن السداد، سواء سداد الودائع المستحقة للزبائن، أم سداد التزاماتها والتزامات الزبائن للخارج مع وجود قيود هائلة على تحويل الأموال إلى الخارج.