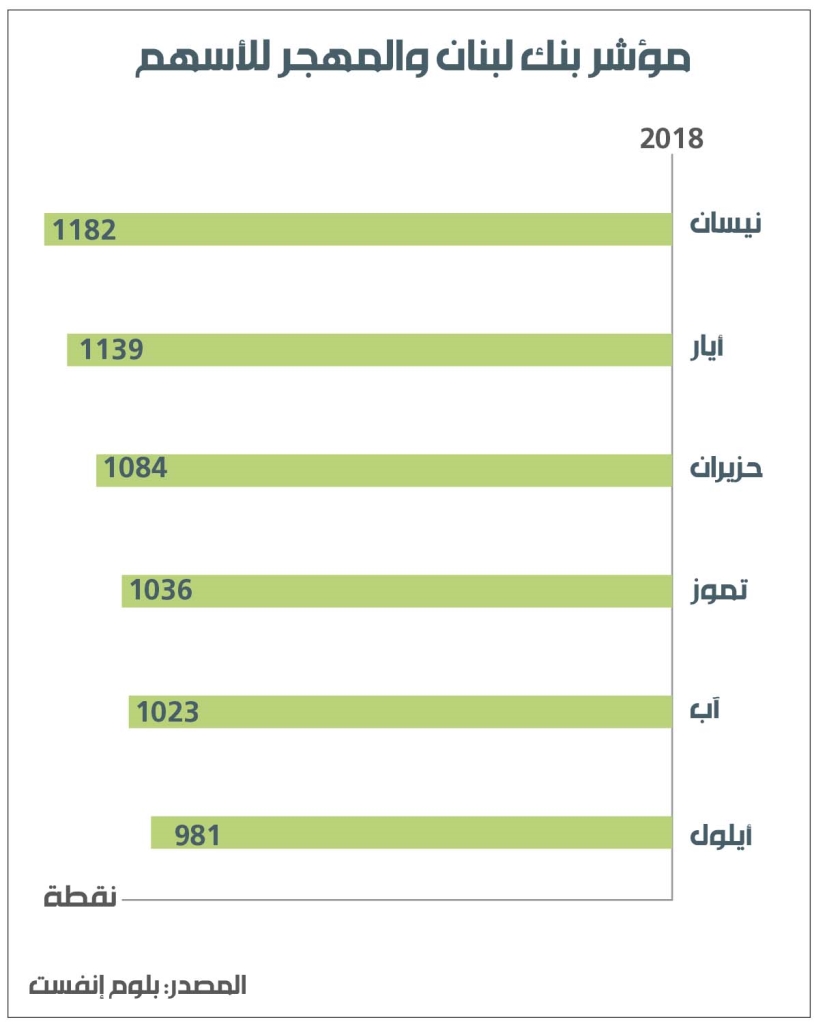

أحد المؤشّرات التي تحاول تتبّع أسعار أسهم بورصة بيروت هو «مؤشّر بنك لبنان والمهجر للأسهم»، الذي تنشره دوريّاً الذراع الاستثمارية للمصرف «بلوم إنفست». يشمل هذا المؤشّر أسعار جميع الأسهم المشمولة ضمن بورصة بيروت، مع الأخذ في الاعتبار القيمة السوقيّة الإجماليّة لأسهم كل شركة في احتساب المعدّل العام.

تتبُّع هذا المؤشّر يظهر تراجعه بنسبة 17%، منذ شهر نيسان/ أبريل الفائت ولغاية أيلول/ سبتمبر، أي خلال 5 أشهر فقط. مع العلم أنّ هذا المؤشّر حقق لغاية أيلول/ سبتمبر الماضي أدنى مستوى له على الإطلاق ببلوغه عتبة 981 نقطة.

بشكل عام، يتزامن الانهيار في الأسعار في سوقي الأسهم والسندات بشكل متزامن. إذ يظهر من خلال «مؤشّر بنك لبنان والمهجر للسندات»، وهو مؤشّر شبيه لقياس تحوّلات أسعار سندات اليوروبوندز، أنّ المؤشّر انخفض لغاية 81.04 نقطة في شهر أيلول/ سبتمبر، مقارنةً بـ104.67 نقطة في الفترة نفسها من العام الماضي. بمعنى آخر، خسر هذا المؤشّر حوالى 23% من قيمته خلال سنة واحدة فقط.

هناك عوامل عدّة دفعت باتجاه هذا الانهيار في مؤشّرات أسهم بورصة بيروت تحديداً. أحد الأسباب المباشرة يكمن تحديداً في انسحاب جهات عدّة من السوق اللبنانيّة الماليّة، إثر تفاقم عوارض الأزمة، إذ أدّى ذلك إلى عرض عدد كبير من الأسهم خلال الفترة الماضية في السوق للبيع. ومن جهة أخرى، من المتوقّع أن يستمرّ هذا العامل الضاغط مع الكلام عن قيام المزيد من المستثمرين بالتفاوض لبيع حصصهم في السوق خلال الفترة الماضية.

من ناحية أخرى، ساهم ارتفاع الفوائد على الودائع وتراجع صافي التدفّقات النقديّة الخارجيّة برفع الطلب على السيولة بالعملة الصعبة، وهو ما أدّى بطبيعة الحال إلى تراجع شهيّة المستثمرين تجاه سوق الأسهم، بمعزل عن درجة انخفاض الأسعار في السوق. وهكذا لم يبادر المستثمرون إلى انتهاز فرصة تراجع الأسعار الكبير للشراء والمراهنة على عودة الأسعار إلى مستوياتها السابقة في المستقبل.

وبالإضافة إلى العوامل الماليّة الضاغطة، ساهم جمود السوق العقارية والأوضاع الإداريّة الداخليّة في «سوليدير» في انهيار سعر سهم سوليدير ليبلغ مستويات غير مسبوقة. فسعر السهم الذي بلغ 12.4$ في نهاية تشرين الأوّل/ نوفمبر 2016، سجّل خلال شهر أيلول/ سبتمبر أدنى مستوياته عند 5.9$. وهو ما يعني خسارة السهم لأكثر من نصف سعره خلال السنتين الماضيتين. ومن المتوقّع أن تُضاف هذه الخسائر إلى الضعوط الماليّة الموجودة أساساً في السوق، إذ إنّ جزءاً كبيراً من هذه الأسهم مرهون حالياً كضمانة مقابل تسليفات معيّنة، على أن يحافظ المقترِض على نسبة تغطية معيّنة بين قيمة الأسهم وقيمة القرض. وبالتالي، من المتوقّع أن يشكّل انهيار أسعار الأسهم ضغطاً كبيراً على المقترضين لطلب السيولة وتخفيض قيمة الديون بالتوازي مع انخفاض قيمة الأسهم/ الضمانة.

تمثّل مشكلة أسعار أسهم بورصة بيروت اليوم امتداداً للأزمة الماليّة العميقة التي يقع فيها الاقتصاد اللبناني، وهي بدورها أزمة نموذج اقتصادي أعمق. خصوصاً أن هذه البورصة تحديداً فشلت في تشكيل وسيط استثماري ملائم في قطاعات إنتاجيّة مستقرّة، حيث طغت على نشاطها أسهم قطاعات المصارف والعقارات (سوليدير) ومورّدي قطاع التطوير العقاري، وهي القطاعات التي شكّلت أساساً ركيزة النموذج الاقتصادي الذي يعاني حالياً. وبالتالي، يصبح من الطبيعي أن يعكس انهيار أسعار أسهم البورصة واقع الأزمة في لبنان.