رغم ذلك، فإن الاقتصادي في صندوق النقد الدولي، بيير أوليفييه غورينشاس، قدّم مقاربة متفائلة مشيراً إلى أن عام 2023 «يمكن أن يمثّل نقطة تحوّل»، مع تحسن الظروف الاقتصادية في السنوات اللاحقة. وقال غورينشاس: «نحن بعيدون تماماً عن أي علامة على ركود عالمي»، في تناقض حادّ مع تصريحات المديرة العامة للصندوق كريستالينا غورغييفا الشهر الماضي بأن الركود سيضرّ بأكثر من ثلث الاقتصاد العالمي.

أبلغت الولايات المتحدة عن معدل نموّ سنوي نسبته 2.9% في الفصل الرابع من عام 2022، وقد أدّى ذلك إلى رفض مجموعة من الاقتصاديين حدوث ركود هذا العام. لكن هذا الإجراء السنوي مضلّل. ففي الفصل الرابع من عام 2022، ارتفع الناتج المحلي الإجمالي للولايات المتحدة بنسبة 1% فقط مقارنة بالفصل الرابع من عام 2021. والأهم من ذلك، ساهمت المخزونات (أي تخزين البضائع) بأكثر من نصف المعدل السنوي البالغ 2.9% في الفصل الرابع. وكانت المبيعات للأميركيين (المستهلكين والمنتجين) ثابتة تقريباً، بينما ارتفع الاستثمار التجاري بأقل من 2%. وكان الإنفاق الحقيقي للمستهلكين قوياً نسبياً عند 2.1%، لكن ذلك كان يعتمد على المساعدات المالية السابقة من الحكومة في العام الماضي. ففي الواقع، تباطأ نموّ الناتج المحلي الإجمالي الحقيقي للولايات المتحدة من 5.4% على أساس سنوي في الفصل الرابع من عام 2021 إلى 1% فقط على أساس سنوي في الفصل الرابع من عام 2022. لذا، يتّجه الاقتصاد الأميركي نحو الركود.

القصة مماثلة لما يحصل في منطقة اليورو. فقد نما اقتصاد منطقة اليورو بنسبة 0.1% فقط في الفصل الرابع من عام 2022، وإذا تم حسم رقم نموّ الناتج المحلي الإجمالي المضحك البالغ 13% المسجّل في أيرلندا، تكون النتيجة انخفاض إنتاج منطقة اليورو بنسبة 0.1%. السبب في ارتفاع معدّل نموّ الناتج المحلي الإجمالي الأيرلندي هو أنه يتضمن تحوّل أرباح الشركات متعدّدة الجنسيات إلى إيرلندا كملاذ ضريبي. في الواقع، انكمشت اقتصادات كبرى في المنطقة اليورو، مثل ألمانيا وإيطاليا، بينما أفلتت فرنسا للتوّ من الانكماش. وخارج منطقة اليورو، انكمش اقتصاد كل من السويد وبريطانيا.

أما بالنسبة إلى بريطانيا، فإن الاقتصاد يتّجه إلى الأسوأ بشكل سريع. انكمش الاقتصاد في الفصل الثالث من عام 2022 وربما كان ثابتاً في الفصل الرابع. ولكن حتى بنك إنكلترا يقرّ بأن الانكماش محتمل في هذا الفصل وما بعده. في الواقع، وفقاً لصندوق النقد الدولي، هناك اقتصاد واحد فقط من بين 30 اقتصاداً تمّت مراجعته وسيشهد تراجعاً هذا العام - وهي بريطانيا.

صحيح أن التضخّم العام آخذ في الانخفاض في معظم الاقتصادات، حيث بدأت أسعار المواد الغذائية والطاقة التي أدّت إلى ارتفاع الأسعار العام الماضي في التراجع، رغم أنها لا تزال أعلى بكثير مما كانت عليه في بداية عام 2021. هذا لا يعني أن الأسعار انخفضت، بل إن معدل الزيادة في الأسعار تباطأ، فقط. وفي الواقع، ارتفعت الأسعار في الولايات المتحدة بنسبة 15% في العامين الماضيين، بينما بلغت زيادات الأجور نصف هذا المعدل.

ما يقلق المصارف المركزية هو أن رفع أسعار الفائدة ليس له تأثير يُذكر على خفض التضخم

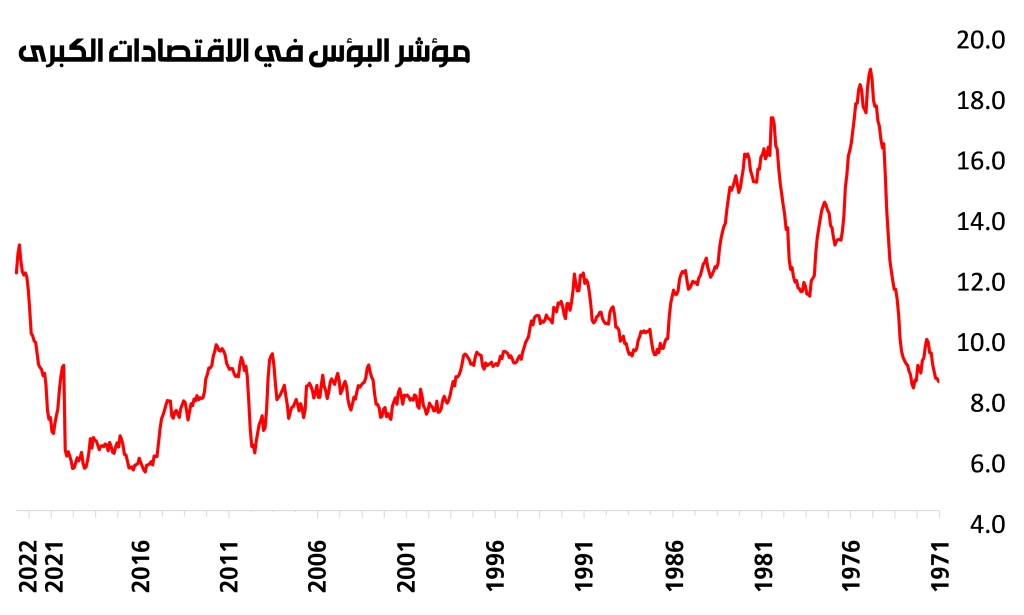

أحد مقاييس التأثير على الأُسر في الاقتصادات الكبرى، هو ما يسمى بمؤشر البؤس. وهو تجميع لمعدّل البطالة ومعدّل التضخّم؛ الشيطانان التوأم للعمال. بقيت معدلات البطالة الرسمية بالقرب من أدنى مستوياتها بعد الحرب العالمية الثانية (لن أناقش الآن صحّة هذه البيانات)، ولكن الارتفاع الهائل في معدّلات التضخّم قد دفع مؤشّر البؤس إلى مستويات عالية لم نشهدها منذ 35 عاماً. قد تكون معدلات التضخم الكلّي متّجهة نحو الانخفاض، ولكن ما يسمى «بالتضخّم الأساسي» (التضخّم الكلّي يُطرح منه التضخّم في أسعار الغذاء والطاقة) بقي «ثابتاً».

هذا ما يقلق المصارف المركزية. وما يظهره أيضاً هو أن رفع أسعار الفائدة ليس له تأثير يذكر على خفض التضخم، الذي ارتفع بسبب أسعار الغذاء والطاقة، وهو أمر لا تستطيع البنوك المركزية السيطرة عليه. ومعدلات التضخم تتراجع الآن لأسباب لا علاقة لها بالمصارف المركزية. وبدلاً من ذلك، فإن رفع أسعار الفائدة من قبل المصارف المركزية يزيد من كلفة الاقتراض للإنفاق على الأسر والاستثمار لصالح الشركات. في الواقع، كما قالت لاغارد رئيسة البنك المركزي الأوروبي في مؤتمرها الصحافي، كان تشديد السياسة النقدية (أي رفع الفوائد) «فعالاً للغاية» في الضغط على الاقتصاد الحقيقي. كما جادلت في منشور سابق، تتقلّص الأرباح الآن مع انحسار تضخّم الأسعار. وأسعار الفائدة المتزايدة تضغط على الشركات من الجهة المقابلة.

بالتأكيد، إذا انخفض الإنفاق الاستهلاكي والاستثمار التجاري، فإن «التضخّم الأساسي» سينخفض في نهاية المطاف، ولكن فقط مع هبوط الاقتصادات في الركود. وحتى مع ذلك، قد تدخل الاقتصادات الكبرى في ركود في الإنتاج وارتفاع في البطالة هذا العام، لكن معدلات التضخّم لا تزال أعلى بكثير من المستويات التي كانت عليها قبل عامين - وهو أسوأ سيناريو كان ممكن حدوثه.

* نُشر هذا المقال على مدونة مايكل روبرتس thenextrecession.wordpress.com في 2 شباط 2023