لا قواعد

ليست هناك قاعدة واحدة لتعريف عمليات الـ«هيركات» التي قد تشمل الودائع، سندات الدّين، أو أي أصول أخرى. إلا أن جوهرها يتضمن شطب أو اقتطاع جزء من قيمة هذه الأصول بمثابة ضريبة تُفرض على المودع أو حاملي السندات. ولا شيء يضمن أن تكون هذه الضريبة لمرّة واحدة فقط، خصوصاً في ما يتعلق بسندات الدّين، كما أنه ليست هناك معايير واضحة أو آلية محدّدة لاحتساب نسبة الاقتطاع.

وبحسب ورقة عمل لدى مركز الدراسات في صندوق النقد الدولي بعنوان: «Sovereign Bond Prices, Haircuts and Maturity»، فإن التعريف يستند إلى معطيات مستخرجة من 28 عملية «هيركات» جرت بين عامي 1999 و2015، تحدّد حجم الخسارة اللاحقة بالدائنين الذين يحملون أدوات دين سيادية، استناداً إلى معايير تقنية معروفة باسم شتروزنغّر وزِتّلمِيْر، أو استناداً إلى القيمة الجديدة للسندات التي استبدلت بقيم أقل من قيمتها عند الإصدار. كذلك تشير ورقة عمل أعدّها كريستوف سكرودر للمركز الأوروبي للبحوث الاقتصادية في نهاية 2014، إلى أن عمليات الـ«هيركات» تعني خفضاً في القيمة الحالية، سواء جرى هذا الأمر عبر شطب الفرق بين القيمة السوقية وقيمة الإصدار، أم عبر إطالة الآجال، أم خفض معدلات الفائدة. وفي قبرص، قبل بضع سنوات، فرضت السلطات المالية نسبة اقتطاع من ودائع الزبائن في مصارف محدّدة، وهناك الكثير من العمليات المماثلة التي شهدها العالم.

عملياً، الـ«هيركات» هي ضريبة لا معايير واضحة ومحدّدة لنسبها وكيفية تحديدها. فإذا كان الاقتطاع من الودائع، تصبح الأمور أكثر وضوحاً لأنه عندها سيكون الأمر متعلقاً بنسبة الاقتطاع ومدى عدالته، كأن يكون الاقتطاع واحداً على كل شطور المودعين أو تصاعدياً، أو أن يكون هدفه مساعدة المصرف المفلس من خلال إلزام المودعين بالمساهمة في رأس ماله... وبالنسبة إلى الديون السيادية، قد تكون العملية مرتبطة بالأهداف التي تسعى إليها السلطات المالية، أو أن تكون متروكة لقوى السوق لتحديدها، أي أن تكون قيمة شطب الديون مساوية للفرق بين القيمة السوقية والقيمة الاسمية للسندات، أو أن تحدّد الحكومة رغبتها في فرض ضريبة تساعد البلد على تحسين سيولته بالعملات الأجنبية أو تحسين مسار الدين العام أو أي أهداف مالية واقتصادية أخرى تحدّد ضمن برامج واضحة ومهل زمنية معينة.

معاينة السندات اللبنانية

هناك أمر إضافي أساسي في عمليات الـ«هيركات» المتعلقة بالسندات، بحسب سكرودر، هو أنها مرتبطة بنسبة عالية باحتمال حصول إعادة هيكلة على المدى القصير. كما أن نسبة الاقتطاع مرتبطة باحتمال تكرّر عمليات إعادة الهيكلة، فـ«كلما كانت نسبة الاقتطاع مرتفعة كلما كان احتمال إعادة الهيكلة مرة ثانية منخفضاً». وفي عام 2004، وصف صندوق النقد الدولي عمليات إعادة الهيكلة بأنها «قليلاً ما نفّذت، وعندما نفّذت جاءت متأخرة أيضاً»، وهو ما يؤدي إلى فشل استعادة السيطرة على مسار الدين العام. وهذا الأمر يثير إشكالية «تجنّب الامتناع عن السداد» بحسب سكرودر.

الشقّ التقني معقّد وطويل نسبياً، إلا أنه واضح لجهة وجود علاقة مباشرة بين خسائر الدائنين، وبين إعادة هيكلة الدين، وبين مسار الدين أيضاً. وهذا الأمر يتيح معاينة الدين العام في لبنان. فهناك محفّز مهم لإعادة هيكلة الدين العام في لبنان مرتبط بوجود «الدين العام على مسار غير مستدام» على حدّ توصيف صندوق النقد الدولي. الصندوق أجرى تحليلاً للدين العام خلص فيه إلى أنه «مع ارتفاع نسبة الدين إلى الناتج المحلي الإجمالي إلى أكثر من 150%، وتجاوز الحاجات التمويلية بالعملات الأجنبية ما نسبته 30% من الناتج المحلي. ومواصلة ارتفاعهما لتبلغا 180% من الناتج المحلي الإجمالي و37% منه على التوالي في عام 2024، فضلاً عن أن آليات الدين وتمويله صارا أكثر هشاشة لمجموعة من الصدمات، ما يوجب اتخاذ قرارات أساسية طارئة من أجل إعادة الدين إلى مسار انحداري».

انطلاقاً من هذا التحليل الذي يشير إلى أن الدين بات خارج السيطرة، فإن عملية إعادة الهيكلة باتت محتملة كثيراً، وهي تنطوي على شطب جزء من هذا الدين، سواء عبر إطالة آجاله، أم عبر تجديده بفائدة منخفضة، أم عبر شطب جزء من أصله.

حاملو الدين اللبناني

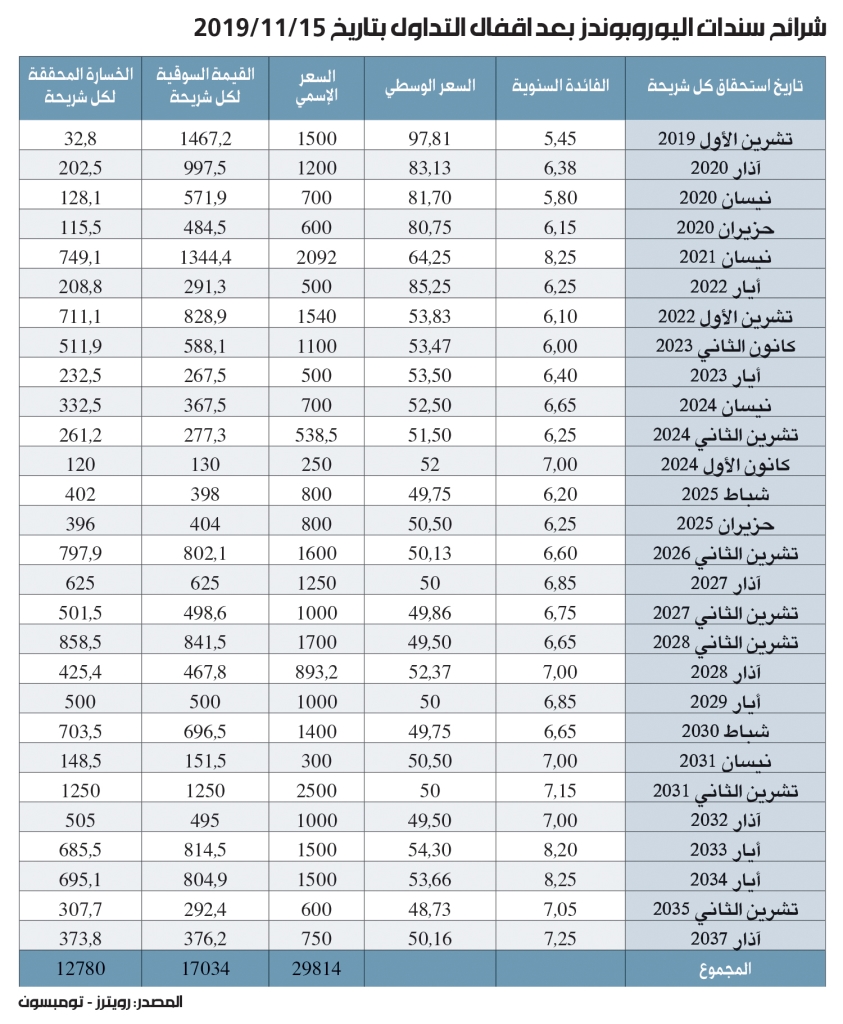

دين الحكومة اللبنانية، هو القروض التي حصلت عليها عبر إصدار سندات خزينة بالليرة أو بالعملات الأجنبية. إجمالي هذا الدين بلغ في آب 2019 نحو 86.3 مليارات دولار، 62.3% منها سندات خزينة بالليرة، و37.7% ديوناً بالعملات الأجنبية، القسم الأكبر منها سندات خزينة بالعملات الأجنبية (يوروبوندز). المصارف تحمل 26030 مليار ليرة (17.26 مليار دولار) من سندات خزينة بالليرة، ومصرف لبنان 43302 مليار ليرة (28.7 مليار دولار)، ويحمل القطاع غير المصرفي، بشكل أساسي الصندوق الوطني للضمان الاجتماعي ومؤسسة ضمان الودائع، نحو 11466 مليار ليرة (7.6 مليارات دولار). وتحمل المصارف سندات خزينة بالعملات الأجنبية 15 مليار دولار، وتحمل جهات أجنبية هي عبارة عن صناديق استثمار وإدارة الثروات ومصارف ومؤسسات مالية نحو 11.5 مليار دولار، ويحمل مصرف لبنان من هذه السندات 3.5 مليارات دولار، فيما الباقي عبارة عن قروض أجنبية سابقة.

أيّ نسبة شطب؟

هناك الكثير من الأفكار المتداولة عن نسب الاقتطاع التي يجب أن تُفرض على هذه السندات بهدف استعادة السيطرة على مسار الدين العام، وأنه لا يجب الاعتماد على القيمة السوقية فقط لتحديد نسب الاقتطاع، ولا أن تكون أموال الضمان من ضمن إعادة الهيكلة كونها أموال الأجراء المتراكمة في صندوق نهاية الخدمة في الضمان الاجتماعي.

ثمة من اقترح إعادة هيكلة الدين في اتجاه خفض قيمة خدمته بالاتفاق مع المصارف ومصرف لبنان. هذه الفكرة كانت متداولة في الأشهر الماضية بأكثر من شكل، بعضها جرى تحديده في مشروع موازنة 2019 التي تضمّنت إصدار سندات خزينة بقيمة 12 ألف مليار ليرة بفائدة 1%، إلا أنها لم تنفّذ رغم تعهدات وزير المال المستقيل علي حسن خليل وحاكم مصرف لبنان رياض سلامة، وبعضها الآخر كان مطروحاً في مجالس تقنية وعلمية متخصّصة اقترحت أن تخفّض خدمة الدين بنسبة 70%، أي خفض كلفة خدمة الدين من 6 مليارات دولار مقدّرة في عام 2020 إلى 1.8 مليار دولار. خلفية هذا الأمر أن خدمة الدين ستأكل 50% من إيرادات الخزينة في 2020، ويتوقع أن تستهلك 75% منها بعد خمس سنوات، وبالتالي تجب إعادتها إلى مستويات متناسبة تقدر بنحو 12% في عام 2023 ليصبح الدين قابلاً للسيطرة عليه مجدداً.

هذا الأمر يتطلب شطب جزء كبير من الدين العام بالليرة قد يصل إلى 60% من سندات الخزينة بالليرة، علماً بأن خدمة الدين بالليرة تتضاعف كل خمس سنوات، ويتطلب الأمر شطب ما يوازي 10 مليارات دولار من سندات اليوروبوندز لتصبح خدمة الدين على مسار قابل للسيطرة إذا اتُّخذت إجراءات جدية وإصلاحات اساسية في بنية النموذج الاقتصادي اللبناني.

المشكلة الحالية ناتجة عن عجز بنيوي في ميزان المدفوعات. بلغت قيمة العجز المتراكم منذ عام 2011 إلى اليوم نحو 18 مليار دولار، ما بدأ يستنزف احتياطات مصرف لبنان بالعملات الأجنبية ويضغط على الحاجات التمويلية بالعملات الأجنبية المقدّرة بأكثر من 16 مليار دولار. فجوة التمويل بالعملات الأجنبية، أي الفرق بين الحاجات وبين التدفقات الناتجة، شهدت اتساعاً متزايداً منذ عام 2011. ففي عام 2012 كانت فجوة التمويل تبلغ (1.5- مليار دولار) ويقدّر أن تبلغ في عام 2019 (11- مليار دولار) وفق تقديرات لم تأخذ في الاعتبار التطورات في شهري تشرين الأول وتشرين الثاني.

على أي حال، فإن سيناريو شطب الديون يجب أن يكون متناسباً مع حجم المشكلة. فإذا أخذنا في الاعتبار شطب 15% من قيمة الدين، لن يزيد التوفير في خدمته على 900 مليون دولار سنوياً، وإذا اعتبرنا أن نسبة الشطب تبلغ 20% فالتوفير المحقق لن يزيد على 1.2 مليار دولار، أما إذا كانت نسبته 35% فإن التوفير سيصل إلى 2.1 مليار دولار... كل هذه السيناريوهات لا تصل إلى النسبة المطلوبة، أي خفض خدمة الدين من 6 مليارات دولار إلى 1.8 مليار دولار، فالمطلوب شطب أكثر من 24 مليار دولار من الدين لخفض نسبة خدمة الدين إلى الإيرادات عبر ثلاث طرق: خفض القيمة، تمديد آجال الاستحقاق وإعادة توزيع أعباء خدمة الدين وخفض الفائدة، أو خليط من الآليات الثلاث. لكن الأكيد أنه يجب العمل على عنصر آخر متغيّر في هذه المعادلة، أي زيادة الإيرادات، وهذا الأمر يقود نحو الخطوة التالية: ضريبة على الودائع.

الودائع مشمولة

فرض ضريبة على الودائع هو خطوة أساسية في عملية إعادة هيكلة الدين، لأنها تقع ضمن الأهداف الأساسية. فهي من جهة تعيد التوازن إلى مفهوم إعادة توزيع الثروة في لبنان خصوصاً إذا أقرّ فرض ضريبة تصاعدية على شطور الودائع فتقتطع الدولة من الشطور العليا النسبة الأكبر، ويُعفى صغار المودعين. ومن جهة ثانية قد تكون هذه العملية الآلية العملية الوحيدة التي تستعيد بعضاً من الأموال المنهوبة لأن الودائع التي سيطالها الاقتطاع مملوكة من كبار رجال الأعمال والسياسيين والزعماء وحاشياتهم وأزلامهم... أما من يدّعي أنه حصل على ملايينه وملياراته بطريقة مشروعة، فهو أيضاً سيدفع فاتورة الانتفاع من النظام البائد الذي أتاح له الحصول على هذه الأرباح بأقل ضريبة ممكنة. كذلك، فإن الناتج من هذه الضريبة سيستخدم لتعزيز إيرادات الخزينة واستعادة السيطرة على مسار الدين العام.

طرح خفض خدمة الدين بنسبة 70% لتنخفض من 6 مليارات دولار إلى 1.8 مليار

وبحسب صندوق النقد الدولي فإن 0.1% من الحسابات المصرفية، أو 1600 حساب، تستحوذ على 34 مليار دولار من الودائع، أو ما يوازي 20% من ودائع الزبائن، فيما 1% من الحسابات - أي 16000 حساب- تستحوذ على 85 مليار دولار أو ما يوازي 50% من الودائع. وفي المقابل فإن 60% من الحسابات تستحوذ على 0.5% من الودائع. وبحسب اختبارات الضغط التي أجراها الصندوق وفق معايير بازل للسيولة، فإن الحسابات التي تقل عن 100 ألف دولار لكل منها لا تتجاوز نسبة هروبها 5%، فيما الحسابات التي تفوق 100 ألف دولار تتراوح نسب هروبها من لبنان بين 10% و30%.

هذا الأمر كافٍ للإشارة إلى تركّز الثروة بيد القلّة، وكافٍ أيضاً لإيضاح المسألة الكامنة وراء ضرورة فرض ضريبة على هذه الودائع لإعادة ضخّها في خزينة الدولة التي يفترض أن تنفق جزءاً منها على شكل استثمارات تنعش الاقتصاد.

بعض التحليلات تشير إلى إمكان فرض ضريبة بنسبة توازي نصف قيمة الفوائد المتراكمة في حسابات الزبائن على مدى السنوات العشر الماضية. هذا الأمر يوجب أصلاً، منذ بدء الأزمة، فرض حظر على حركة رؤوس الأموال، على ألا يتم تحويل الأموال إلى الخارج إلا لضرورات محدّدة تتعلق باستيراد السلع الأساسية والضرورية لمعيشة اللبنانيين.

24 مليار دولار

هي قيمة الناتج من العمليات المالية التي نفّذها مصرف لبنان مع المصارف (الهندسات المالية) منذ خريف 2017 ولغاية شباط 2019 بفائدة سنوية معدلها 6.5% على الدولار و10.5% على الليرة اللبنانية (الفائدة الفعلية بلغت 17.5% على استحقاقات تصل إلى 10 سنوات)، أي أن قيمة الفائدة المدفوعة بلغت 4 مليارات دولار خلال سنة ونصف سنة (لا تشمل كلفة الهندسات المنفّذة في تموز ولا تلك التي بموجبها أصدر مصرف لبنان شهادات إيداع بالدولار مودَعة لدى يوروكلير). تُرى لو وظّفت هذه الـ4 مليارات دولار لخفض خدمة الدين العام ما سيكون أثرها؟

مصالح الدائنين أولاً

تنصّ عقود سندات اليوروبوندز الصادرة عن الدولة اللبنانية على تعريف بحقوق حاملي السندات في حال التخلّف عن السداد كالآتي:

ــ التوقف عن سداد أيّ من الدفعات المرتبطة بأصل الدين لأكثر من سبعة أيام.

ــ التوقف عن سداد أيّ من الدفعات المرتبطة بالفوائد لأكثر من 30 يوماً.

ــ خرق الموجبات المتعلقة بالعقد ولم يعالج خلال فترة 30 يوماً من تلقّي إنذار بهذا الخرق.

ــ أي امتناع عن سداد دفعة من الأصل أو الفائدة بقيمة 20 مليون دولار.

ــ إذا دخلت الدولة في مفاوضات مع الدائنين بهدف إعادة الهيكلة أو وقف الدفعات أو أعلنت أو فرضت ذلك، فإن كل السندات أو الضمانات التي تفوق 20 مليون دولار تصبح متوجبة الأداء.

ــ اجتماع حملة السندات بشأن تضرر استثماراتهم من إعلان إعادة الهيكلة أو التخلّف عن السداد، يخضع لأحكام تضع القرار بيد الأغلبية، بمن فيهم حملة السندات الذين لم يحضروا الاجتماع ولم يصوّتوا على القرارات الصادرة عنه وحملة السندات الذين حضروا وصوّتوا. (بمعنى آخر، فإن القرار بيد 70% من حملة السندات مهما كان عدد الحاضرين في الاجتماع الذي يعقده هؤلاء لدرس مسألة تخلّف الدولة عن السداد).