الإقرار الغربي

الهدف الأساسي المعلن والمكشوف للجميع من القروض الصينية، هو أنها تموّل استثمارات فعلية في إطار مشروع «الحزام والطريق» الذي بدأه الرئيس شي جينبينغ في عام 2013. وفي أحيان أخرى يتبيّن أن الهدف يكمن في حماية مصارف تجارية صينية تعمل في دول مأزومة لتلافي انتقال تداعيات القروض السيئة في هذه الدول إلى أصول صينية. لكن الصين كما هو واضح، لم تفرض نفسها كمقرض على أي دولة، بل إنها تمنح القروض من دون أن تلزم المقترض بشروط معقدة كتلك التي دول الرأسمالية المتوحشّة ومؤسساتها الدولية. هذا السلوك الصيني يختلف عن السياسات التي تُرهق الدول الفقيرة وشروطها التقشفية التي تصيب المجتمعات بالشلل الاقتصادي، وهو عكس ما يقوم به صندوق النقد والبنك الدوليين اللذين لديهما مشروطية ذات خلفية نيوليبرالية تتعلق بتحرير السوق وتقليص القطاع العام وإلغاء الدعم وكبح الاستثمارات العامة... أما القروض الصينية فلا تتضمن فرض أجندة اشتراكية مثلاً.

20 دولة استفادت من القروض الصينية عبر مختلف آليات الإقراض المعتمدة

هكذا بات واضحاً أن مصطلح «فخ الدين الصيني» الرائج في الإعلام الغربي ليس دقيقاً، بل يبدو الواقع مغايراً تماماً، بحسب الباحثة في الشؤون الصينية ديبرا بروتيغام: «المصارف الصينية على استعداد لإعادة هيكلة القروض المعقودة في حال التعثّر، إذا حصل لدى أي دولة»، فضلاً عن أن الصين «لم تصادر أبداً أي أصل لأي بلد من البلدان المقترضة». ورغم هذه البروباغندا النيوليبرالية، إلا أن المؤسّسات الغربية الدولية بكل عراقتها، لم تتمكن من إثبات وجود «فخّ صيني»، بل باتت تقرّ بأن الصين منافس دولي «شريف» يمارس دوراً دولياً لا يمكن مقارنته بشراسة هيمنة الدولار في أولى بداياته. وهذا واضح في عنوان الدراسة التي صدرت أخيراً عن صندوق النقد الدولي بعنوان «الصين مقرض دولي كملاذ أخير»، إذ تضمنت الدراسة محاولات شيطنة القروض الصينية، قبل أن تغرق في الاستنتاجات المتناقضة وتشبّه ما تقوم به الصين بما قامت به أميركا قبل عقود ولا سيما لجهة ممارساتها في أزمات الديون السابقة في أميركا اللاتينية. ففي خلاصتها تقول هذه الدراسة، إن الدور الصيني المتزايد في الإقراض كملاذ أخير، تترتب عليه انعكاسات كبيرة على تطوّر النظام المالي الدولي، إذ «أصبحت عمليات الإنقاذ عبر الحدود أقلّ مؤسّسية وأقلّ شفافية وأكثر تجزئة»، لكن هذه الخلاصة لم تأت مع أدلّة، بل مع مقارنة يجريها منافس قلق يقول: «أثبتت الصين أنها قادرة على إنشاء نظام كبير للإقراض الإنقاذي عبر الحدود لنحو 20 دولة متلقية، إلا أنها تبقي عمليات الإنقاذ بعيدة عن الأنظار العامة. وهناك حاجة إلى مزيد من البحث لقياس آثار قروض الإنقاذ الصينية، ولا سيما خطوط المقايضة الكبيرة التي يديرها بنك الشعب الصيني وذلك لقياس المدى الكامل لضائقة الديون في بلدان الأسواق الصاعدة والبلدان النامية وإعادة ضبط ما نفهمه على أنه الهيكل المالي العالمي».

إذاً، خبراء صندوق النقد قلقون من أن يتعرّض النظام العالمي الذي تهمين عليه الولايات المتحدة الأميركية ودولارها، لمنافسة في المستقبل. السؤال غير المطروح في هذه الخلاصة هو الآتي: كيف سنقرض الدول إذا كانت هذه الدول توافق على الاقتراض من الصين من دون أي ضجّة إعلامية، وبمعدلات فائدة أعلى؟ ربما كانت هذه الخلاصة مجرّد محاولة لإظهار الدور الصيني على شكل مبتدئ، إلا أنها في ذلك، أظهرت أهمية القروض الصينية وخلفياتها ومرتكزاتها.

الازدهار المشترك

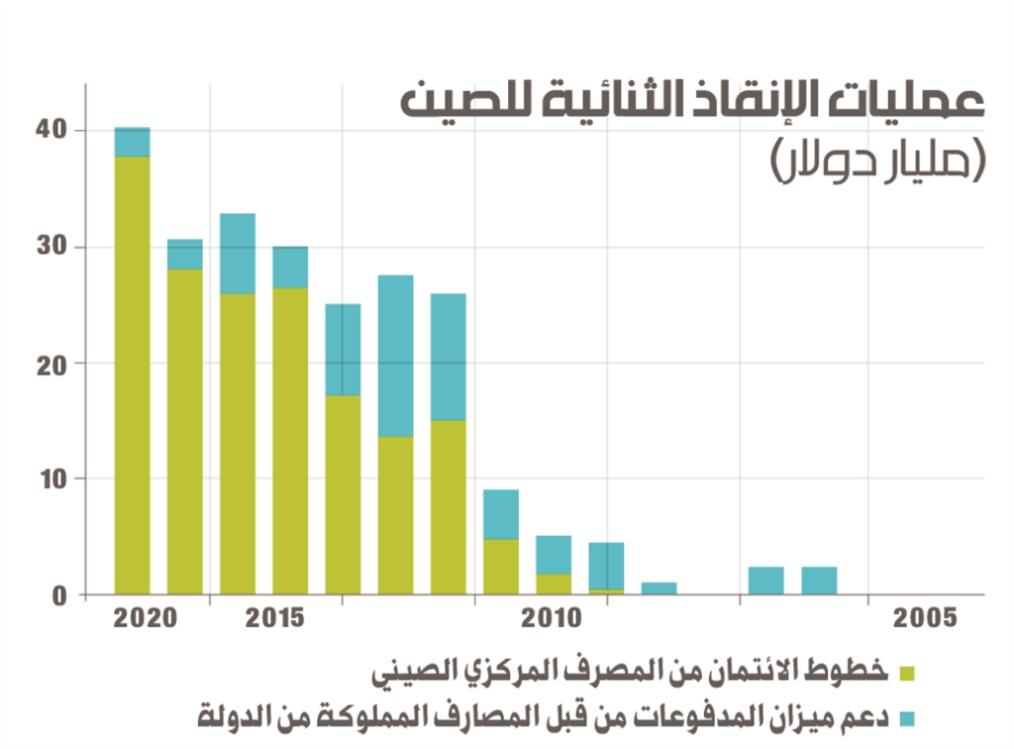

أحد أهم الحوافز التي تدفع الصين إلى إقراض الدول، أن هذه الأخيرة تكون جزءاً من مصالح مشتركة مع الصين. التعبير الأفضل عن هذه المصالح يتمظهر في مشروع «الحزام والطريق». الدول التي تقع على جانبي هذا المشروع، لديها أولوية في الحصول على القروض. المصلحة المشتركة هنا، تكمن في أن الصين لديها إنتاج وتجارة خارجية ضخمة، وبالتالي فمن مصلحتها أن تزدهر الدول التي تعتبر أنها تقع على طريق تجارتها الخارجية أو أنها تكون مقصداً أساسياً لهذه التجارة. هكذا، طوّرت الصين نظام «عمليات الإنقاذ على مبادرة الحزام والطريق» الذي يساعد البلدان الحاصلة على القروض على تجنّب التخلف عن سداد الديون، وعلى مواصلة خدمة ديون مبادرة الحزام والطريق، على المدى القصير على الأقل. وتشمل اللائحة، الأرجنتين والإكوادور وسورينام وفنزويلا في أميركا اللاتينية؛ أنغولا والسودان وجنوب السودان وتنزانيا وكينيا في أفريقيا؛ تركيا وعُمان ومصر في الشرق الأوسط؛ وباكستان وسريلانكا ومنغوليا ولاوس في آسيا. بينما ركزت الصين جهودها لإعادة هيكلة الديون السيادية (بأموال قليلة أو معدومة) في البلدان منخفضة الدخل. ومن السمات المشتركة للبلدان الحاصلة على قرض الإنقاذ الصيني أنها اقترضت على نطاق واسع من البنوك الصينية خلال طفرة الإقراض في العقد الأول من القرن الحادي والعشرين. وترتكز القروض الصينية على أمرين: دعم ميزان المدفوعات عبر شبكة خطوط الائتمان من البنك الصيني الشعبي على شكل قروض للمصارف المركزية؛ وبرامج دعم السيولة من طريق القروض والودائع من البنوك الصينية المملوكة للدولة ومؤسّسات السلع الأساسية. لكن

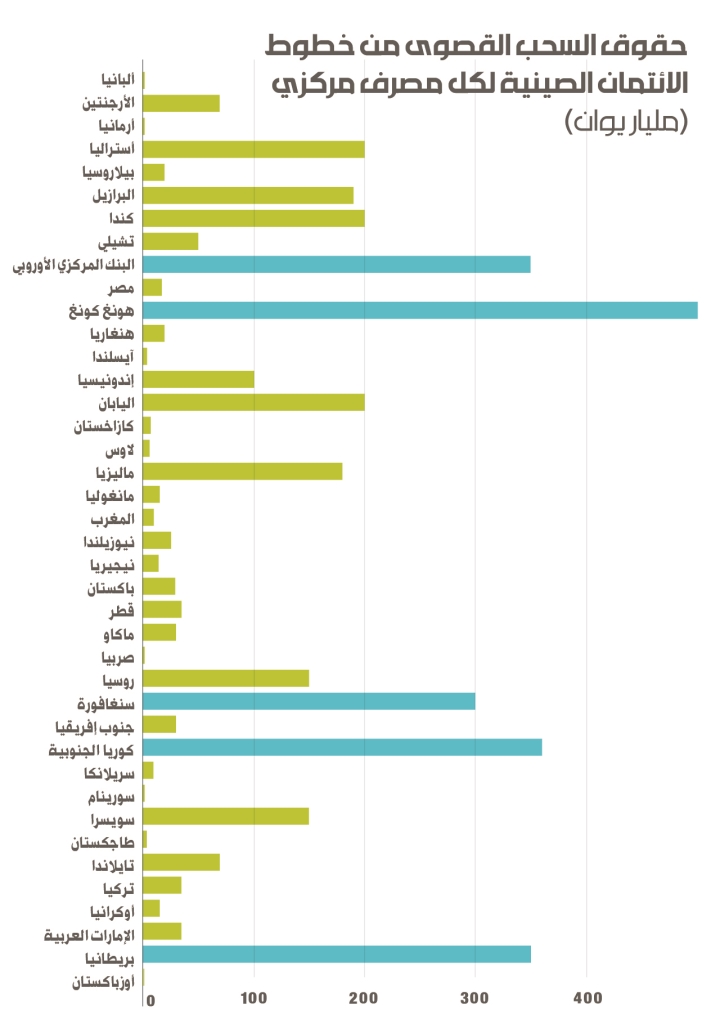

- بموجب الركيزة الأولى يُنشئ بنك الصين الشعبي شبكة عالمية من خطوط الائتمان تضمّ منذ 2008 نحو 40 مصرفاً مركزياً أجنبياً. بحسب الدراسة فقد خلقت الصين هذه الخطوط عندما كانت الدول المعنية تمرّ بأزمات مالية واقتصادية، إذ إنها تعتمد كثيراً على الاستيراد ولديها معدلات احتياط منخفضة بالعملات الأجنبية وتصنيفات ائتمانية منخفضة أيضاً. كما تبيّن أن أربع دول طلبت إنشاء خطوط ائتمان مع الصين خارج فترات الأزمات. وهذه الشبكة تعني أنه بات لدى الصين أدوات لإدارة الأزمات الخارجية.

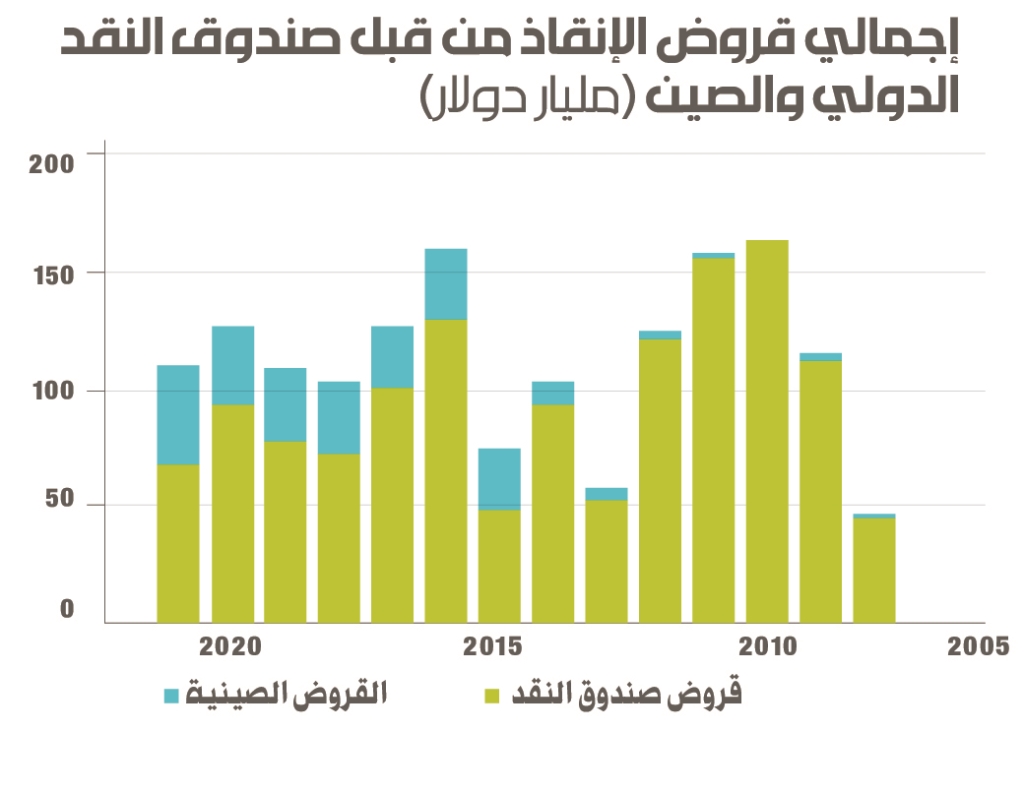

بين 2016 و2021 موّلت الصين مجموعة من الدول بأكثر من 185 مليار دولار

وفق أرقام مصدرها دراسة صندوق النقد، فإن البنك المركزي الصيني قدّم قروضاً بقيمة إجمالية تبلغ 170 مليار دولار لـ13 مصرفاً مركزياً في البلدان التي تعاني من ضائقة مالية أو اقتصادية كلية. وتشمل هذه البلدان الأرجنتين (2014-2021)، منغوليا (2012-2021)، سورينام (2015-2021)، وسريلانكا (2021). ولا تغفل الدراسة أن «هذه البلدان اعتمدت على خطوط مقايضة بالرنمينبي قبل وبعد التخلف عن السداد». ومن بين المقترضين الآخرين باكستان (2013-2021)، مصر (2016-2021)، وتركيا (2021). هذه الدول سجّلت عمليات سحب كبيرة خلال الأزمات الحادّة التي أصابتها بسبب عجز ميزان المدفوعات (العجز في هذا الميزان يعني خروج عملات أجنبية أكثر من دخولها)، إذ إن الأزمة انعكست انهياراً في قيمة عملاتها في مواجهة احتياطيات النقد الأجنبي المتضائلة. وقامت مجموعة أخرى من الدول من ضمنها روسيا (في 2015 و2016)، أوكرانيا (في 2015) بتنشيط خطوط الائتمان في مواجهة العقوبات والأزمات الجيوسياسية العميقة. معظم القروض الائتمانية المقدّمة إلى المصارف المركزية التي أعطيت بهدف دعم ميزان المدفوعات هي مقدّمة من البنوك الصينية المملوكة للدولة والبنوك التجارية والشركات المملوكة من الدولة أيضاً، إلى البنوك المركزية في أسواق الدول الناشئة والبلدان النامية، بمعزل عن اللون السياسي لحكوماتها. ومن أصل مجمل محفظة القروض الصينية، هناك 70 قرضاً إنقاذياً لـ13 دولة من البلدان ذات الأسواق الناشئة والبلدان النامية بقيمة 70 مليار دولار أميركي. معظم هذه القروض مقومة بالدولار الأميركي، وهي تساهم في قدرة البلدان المُقترضة على سداد ديونها، بما في ذلك الديون المستحقة للمؤسسات الصينية. كما يمكن تتبّع تسهيلات الدفع المسبق للسلع التي من خلالها تقدم شركات النفط والغاز الصينية المملوكة للدولة (مثل CNPC و UNIPEC) دفعات نقدية كبيرة لواردات السلع.

- على ضفّة الركيزة الثانية، أي الإقراض المباشر للدول، فإن الدور الصيني يتزايد مع أنه لا يزال صغيراً نسبة إلى المقرضين الدوليين الآخرين. لكن، في الإجمال، تلقّت أكثر من 20 دولة ديوناً بقيمة 240 مليار دولار أميركي على، شكل قروض إنقاذ صينية منذ عام 2000. وقد أمدّت الصين الدول بأكثر من 185 مليار دولار أميركي في السنوات الخمس الماضية (2016-2021).

المصالح مقابل الجشع

صحيح أن الصين برزت كمقرض الملاذ الأخير في عدد كبير من البلدان النامية، إنما دورها في النظام المالي الدولي لا يبدو محورياً بعد. وهذا أمر طبيعي، لا سيما إذا كانت المقارنة مع المدينين الآخرين من مؤسسات إقراض دولية مثل صندوق النقد والبنك الدولي، أو مصارف مركزية مثل الاحتياطي الفيدرالي الأميركي. فهذه المؤسسات والمصارف المركزية تتمتع بموارد هائلة، وهي تستفيد من الدعم الدولي الكبير (بالنسبة للمؤسسات) ومن الأسواق المالية العميقة والقدرة على طباعة الدولارات بشكل حرّ (بالنسبة للاحتياطي الفيدرالي). لذا تبدو المقارنة مجحفة، ولا سيما أن الأهداف مختلفة. إذ لا يمكن مقارنة الهيمنة الأميركية والطريقة المتبعة لتحقيقها عبر إغراق الدول بديون تستعبدها بهدف نقل القيم المضافة من هذه البلدان الفقيرة إليها، بما تقوم به الصين التي تحتاج إلى ازدهار الدول على طريق تجارتها الخارجية حتى تبقى قادرة على خدمة الديون. وهذا يتطلب مقاربة مختلفة على مستوى طبيعة الإقراض والدول المخصصة له، وحجم المخاطر السوقية، ومعدلات الفائدة. فلنأخذ مثلاً العمليات التي نفذها الاحتياطي الفيدرالي؛ فقد تبيّن أن معظم عمليات التدخّل للإنقاذ التي يقوم بها ذهبت إلى البلدان المتقدّمة بهدف الحفاظ على النظام المالي العالمي، وليس بهدف إنقاذ الدول النامية وشعوبها من الغرق في أزمات الديون والعملة، وهو عكس ما تقوم به الصين التي تذهب معظم قروضها للبلدان النامية التي تعاني من ضائقة مالية. كذلك، من الفروقات الأساسية بين القروض الصينية، والقروض الدولية الأخرى، أن الصين تحدّد معدّلات فائدة مرتفعة نسبياً تعكس مستوى المخاطر ولا تسبّب الإغراق في الدين، بعكس القروض التي منحها بنك الاحتياطي الفيدرالي بهوامش تبلغ 0.25% فوق سعر LIBOR المرجعي. في المقابل، تُظهر خطوط المقايضة لبنك الشعب الصيني أسعار فائدة بهوامش تتراوح بين 2% و4% أعلى من معدل SHIBO المرجعي، بينما يتطلب قرض الإنقاذ النموذجي من البنوك الصينية أسعار فائدة بنسبة 5%. وهذه المعدلات أعلى من متوسط صندوق النقد الدولي، الذي أعطى معدلات فائدة، بنحو 2% لعمليات الإقراض غير الميسر على مدى السنوات العشر الماضية. تقدم المؤسسات المتعددة الأطراف الأخرى، بما في ذلك البنك الدولي، معدلات أقل لدعم الميزانية. ومع ذلك، فإن شروط قروض الإنقاذ الصينية تشبه إلى حد كبير شروط تسهيلات الإنقاذ الثنائية السابقة، التابعة لوزارة الخزانة الأميركية وتلك التي فرضتها في البداية مرافق الإنقاذ في منطقة اليورو. بشكل عام اتجهت الصين في السنوات الأخيرة إلى زيادة عمليات التمويل للبلدان النامية والمتوسطة الدخل باعتبارها عمليات تجارية تخدم مصالح مشتركة، لا باعتبارها أهدافاً للاستعباد. وقد أسهمت القروض الصينية، بشكل كبير في تمويل البلدان في السنوات التي تلت جائحة كورونا، وهي أكثر فترة احتاجت فيها البلدان إلى القروض، علماً بأنها كانت من أكثر المطالبين ببرامج تخفيف أعباء الديون، لا سيما عبر صندوق النقد الدولي. لكن هذه المطالبات الصينية، لم تلقَ أي تجاوب من الدول الرأسمالية الغربية. لكن الأرقام توضح أن الصين اتجهت للعمل على مساعدة البلدان النامية بنفسها، ومن خلال مواردها المحدودة مقارنة بالدول الغربية، القادرة، مؤكداً، على دعم الاقتصادات النامية بشكل أكبر مما تفعله حالياً.