أنقر على الرسم البياني لتكبيره

لا شكّ في أن الكلفة كبيرة جداً، لكن من الضروري الإشارة إلى أن هذا الحساب يأخذ في الاعتبار أن كل الاعتبارات الأخرى المؤثّرة ظلّت ثابتة وأهمها أن تضخّم أسعار الصحّة في عام 2021 يتضمن لأشهر عدّة من السنة أسعاراً مدعومة في كلفة الاستشفاء والدواء. وبالتالي فإن نسبة التضخّم التراكمية في سنوات ما بين 2019 و2021 ليست مشبَعة بعد قياساً على الواقع الفعلي، بل سنشهد مزيداً من التضخّم في الأشهر المقبلة لردم فجوة الكلفة الناتجة من عملية رفع الدعم عن الخدمات الاستشفائية والدوائية.

وبمعزل عن ذلك، فإن الأرقام الناتجة هي أرقام متواضعة قياساً على الوضع الفعلي في الضمان لاعتبارات أساسية مهمة هي التالية:

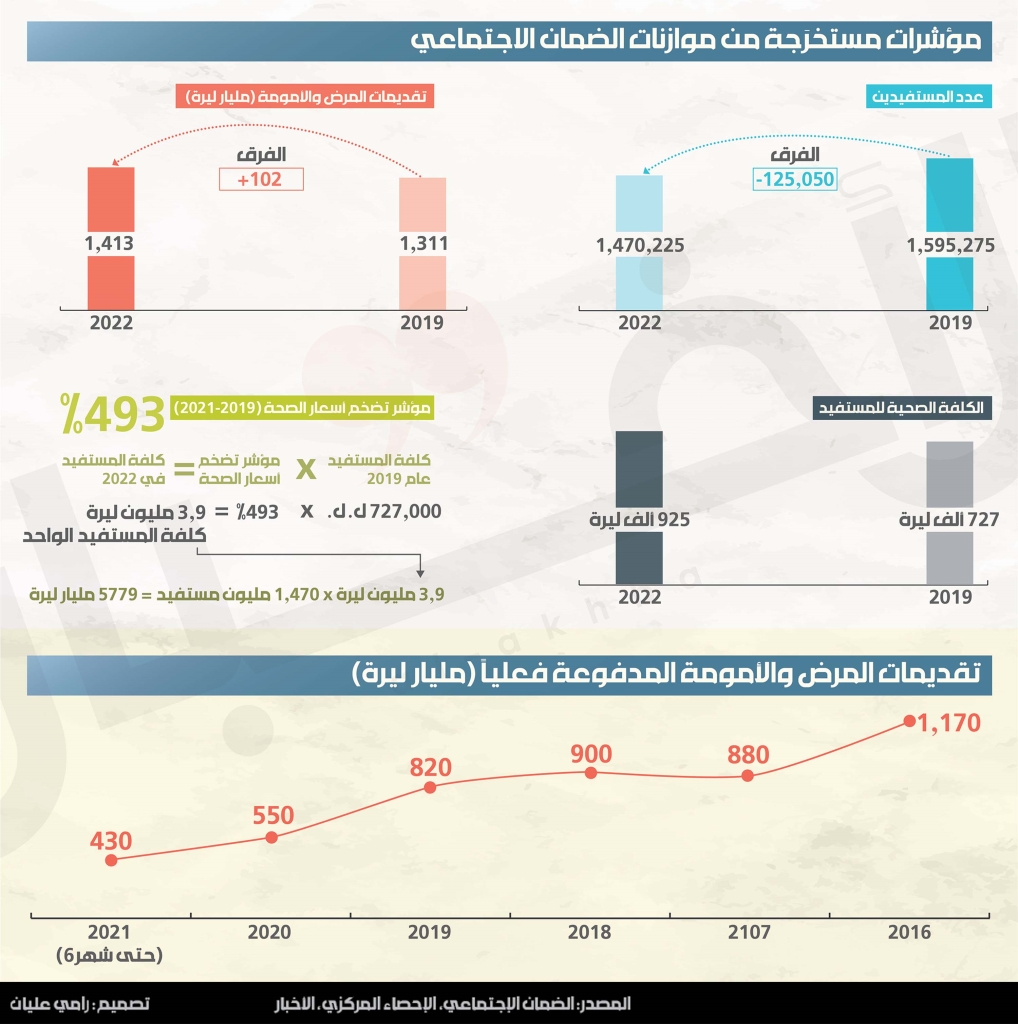

- إن المشكلة الأساسية في الضمان هي أنه توقف عن الدفع منذ سنوات. فالإحصاءات التي أعدّتها إدارة الضمان ورفعتها إلى مجلس الإدارة على مدى السنوات الخمس الماضية تشير إلى أن التراجع في التقديمات المدفوعة فعلياً (وليس التقديرية التي ترد في مشروع الموازنة) بلغ 53%. فالصندوق سدّد تقديمات مرض وأمومة في عام 2020 نصف ما كان يدفعه في عام 2016. ولم يتغيّر الأمر كثيراً في عام 2021 بل تشير أرقام النصف الأول من هذه السنة إلى تراجع في المدفوعات الفعلية بنسبة 3.5%. رغم ذلك، نجد في التقرير المالي الذي رفعته الإدارة إلى مجلس الإدارة قبل بضعة أسابيع أن ضمان المرض والأمومة حقّق «وفراً». طبعاً سيكون هناك وفر طالما الضمان توقف عن الدفع. الضمان متخلّف عن السداد، مثل الدولة اللبنانية والمصارف، إنما لم يظهر الأمر بعد بسبب غياب الرقابة الفعلية. فالضمان لا ينشر عدد وقيمة المعاملات المتراكمة النائمة منذ سنوات لا في فرع ضمان المرض والأمومة ولا في تعويضات نهاية الخدمة. بل يركّز على أن له في ذمّة الدولة أموالاً تصل إلى 4500 مليار ليرة، أي أقل من الكلفة الفعلية المقدّرة لعام 2022. فلو حصل الضمان على كل هذا المبلغ اليوم، فهو يُعدّ مفلساً تقنياً في السنة التالية.

- يُلاحظ في مشروع موازنة 2022 مقارنة مع مشروع موازنة 2019، بأن هناك تراجعاً في أعداد المضمونين والمستفيدين على عاتقهم، بنحو 125 ألف شخص. هذا التراجع لم يصل إلى مداه الأعلى بعد، لكنّ احتساب كلفة التراجع ستكون مرتبطة بشكل حساس وأساسي بفئات الخارجين من الضمان. فهل الذين انسحبوا من الضمان هم كبار السن أم الصغار، هل لديهم على عاتقهم مستفيد واحد أو أكثر؟ ليس لديهم على عاتقهم أحد؟ هذه الأسئلة وغيرها ضرورية من أجل حساب الكلفة الإجمالية لتقديمات المرض والأمومة. لنأخذ مثلاً متوسط كلفة تقديمات المرض والأمومة بحسب الفئات كما وردت في مشروع موازنة 2018: كلفة المدرّسين 761 ألف ليرة سنوياً، كلفة الطلاب 364 ألف ليرة، كلفة المخاتير 963 ألف ليرة، كلفة الأطباء 882 ألف ليرة، كلفة السائقين المالكين 874 ألف ليرة، كلفة السائقين الأجراء 785 ألف ليرة، وكلفة المتقاعدين 2.8 مليون ليرة.

ففي ظل هذا التباين الكبير، تصبح الفئات العمرية مهمة لدراسة الكلفة. حساسية ذلك أن الحسابات تأخذ في الاعتبار ارتفاع الكلفة في الفئات الأكبر عمراً. وبالتالي فإن انسحاب فئات صغيرة في الضمان، نحو الهجرة مثلاً، أو انسحاب أعداد كبيرة من الفئات العمرية الكبيرة نحو التقاعد، سيغيّر في معالم الكلفة النهائية.

- نظرياً، يغطّي الضمان 90% من كلفة الاستشفاء، و85% من كلفة الدواء والفواتير الطبية و100% من كلفة الأدوية السرطانية. هذه التغطية تحوّلت مع ارتفاع الأسعار إلى أقل من 10% في بعض المستشفيات. وبالتالي الضمان مُجبَر على رفع الاشتراكات بمعدلات خيالية لتغطية الكلفة وهو أمر لا طاقة للمؤسسات والأفراد على تحمّله، أو خفض نسب التغطية. وبالتالي فإن التوقف البنيوي عن الدفع منذ عام 2017 لغاية اليوم، مضافاً إليه خسائر في المنتسبين وفي التغطية أيضاً، وفي الإيرادات... ألا يُعَدُّ ذلك إفلاساً؟