أنقر على الرسم البياني لتكبيره

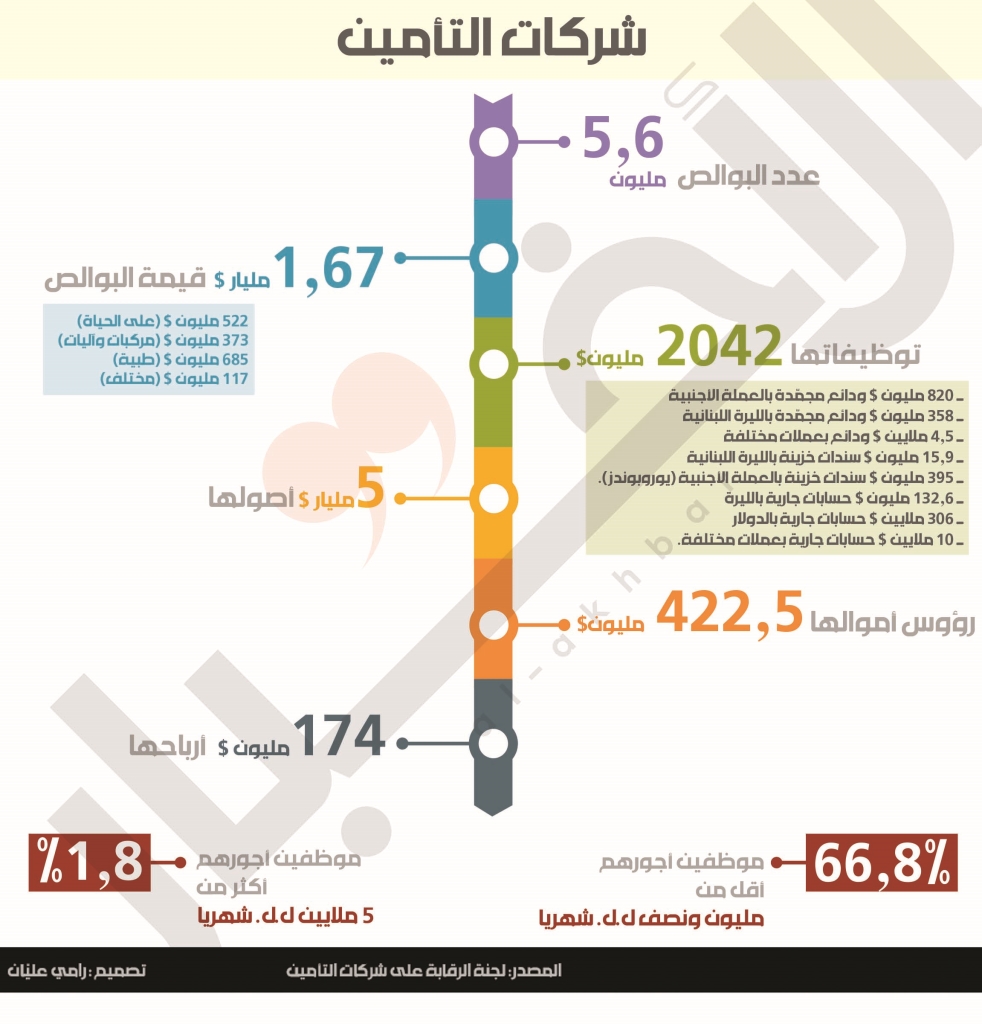

مقابل هذه المبالغ التي جمعتها الشركات من الزبائن، توظّف شركات التأمين نحو 2042 مليون دولار على النحو الآتي:

ــ 820 مليون دولار مجمّدة لدى المصارف في حسابات بالعملة الأجنبية.

ــ 358 مليون دولار مجمّدة لدى المصارف في حسابات بالليرة اللبنانية.

ــ 4.5 ملايين دولار إيداعات بعملات مختلفة.

ــ 15.9 مليون دولار في سندات خزينة بالليرة اللبنانية.

ــ 395 مليون دولار في سندات خزينة بالعملة الأجنبية (يوروبوندز).

ــ 132.6 مليون دولار في حسابات مصرفية جارية بالليرة.

ــ 306 ملايين دولار في حسابات مصرفية جارية بالدولار.

ــ 10 ملايين دولار في حسابات جارية بعملات مختلفة.

وتشير الإحصاءات إلى أن شركات التأمين حقّقت في عام 2016 أرباحاً صافية بعد دفع الضرائب بقيمة 140 مليون دولار (163 مليون دولار قبل الضريبة)، ثم ارتفعت هذه الأرباح إلى 174 مليون دولار في عام 2018 (200 مليون دولار قبل الضريبة).

ولدى هذه الشركات أكثر من 12 ألف موظّف تبلغ قيمة أجورهم المصرّح عنها للضمان الاجتماعي 15 مليار ليرة، واللافت أن 66% منهم يتقاضون أقلّ من 1.5 مليون ليرة شهرياً في مقابل 1.8% يتقاضون أكتر من 5 ملايين ليرة شهرياً، علماً بأن 21 موظّفاً بينهم يتقاضون أكثر من 10 ملايين ليرة شهرياً، علماً بأن الشركات تزعم أنها تدفع 225 مليون دولار نفقات إدارية.

أما أصول هذه الشركات فتبلغ 5 مليارات دولار، ورساميلها تبلغ 422.5 مليون دولار، ما يعني أن أرباحها السنوية توازي 41% من رساميلها، و8.5% من مجمل توظيفاتها.

اليوم، وفي ظل حالة الإفلاس غير المعلنة في القطاع المصرفي، ولا سيما بعد كلام وزير الاقتصاد منصور بطيش عن تبخّر أكثر من 40 مليار دولار من توظيفات المصارف في الدين السيادي، فإن أموال أقساط التأمين باتت في مهب التبخّر أيضاً، أو على الأقل قسماً مهماً منها، ما يرتّب خسائر ضخمة على شركات التأمين التي يفترض أن تخدم زبائنها وتدفع لهم قيمة حقوقهم في الاستشفاء والمدخرات في مجال التأمين على الحياة وسواها. في عام 2018 دفعت هذه الشركات نحو 957 مليون دولار لأصحاب البوالص، فهل هي قادرة على مواصلة تسديد قيمة مطالباتهم في ضوء الخسائر التي لحقت بالمبالغ الموظّفة في المصارف وبالدين السيادي؟ إذا أخذنا في الاعتبار أن على الشركات أن تطبّق معايير الـIFRS9، فعليها أن تخصّص مؤونات مقابل الخسائر، ما يرتّب عليها مبلغاً يفوق 500 مليون دولار.

كذلك فإن على شركات التأمين قبض الأقساط بالليرة اللبنانية في ظل سعر صرف مزدوج في السوق، ما يرفع نسبة المخاطر على تحصيل أموالها، فضلاً عن أن الزبائن بدأوا يسحبون قيمة بوالصهم التي تتضمن عمليات ادّخار إفساحاً في المجال لتحويلها إلى الدولار أو لضرورات معيشية.