في مراحل مختلفة من أيام تثبيت سعر صرف الليرة مقابل الدولار، استُعمل الذهب لإطفاء ديون الدولة التي يحملها مصرف لبنان. وفي مؤتمره الصحافي الشهير في 29 نيسان 2020، أقرّ حاكم مصرف لبنان رياض سلامة، بهذا الأمر مشيراً إلى الآتي: «استعملت فروقات الذهب في مراحل معينة لإطفاء الدين. المداخيل التي ضاعت علينا، نحن ساهمنا من خلال فروقات الذهب بخفض الكلفة على الدولة اللبنانية وكل ذلك سلّم للدولة». بدا من كلام سلامة كأن الذهب بملكه الشخصي، وأنه يدير محفظة استثمارات منتجة للأموال، بينما الواقع يشير إلى أن الذهب ليس ملكية لمصرف لبنان حتى، بل هو ملك الدولة اللبنانية وإمكانية التصرّف فيه هو حقّ لها كرّسه القانون 42 الصادر في عام 1986 لمجلس النواب إذ نصّ على الآتي: «بصورة استثنائية، وخلافاً لأي نصّ آخر، يمنع منعاً مطلقاً التصرّف بالموجودات الذهبية لدى مصرف لبنان، أو لحسابه، مهما كانت طبيعة هذا التصرّف وماهيته سواء كان ذلك بصورة مباشرة أو غير مباشرة، إلا بنصّ تشريعي يصدر عن مجلس النواب».

ورغم المنع القانوني، إلا أن هناك عملية احتساب جارية تشير إلى أن قيمة الذهب تغطّي جزءاً من التزامات مصرف لبنان، تماماً كما كانت هناك حسابات جارية في السنوات الماضية من أجل استعمال فروقات الذهب لإطفاء ديون على الدولة اللبنانية. فهذه الحسابات تستخدم اليوم هوامش الارتفاع في سعر الذهب الموجود في احتياطاته، لتغطّي على الورق، الخسائر المتراكمة في ميزانية مصرف لبنان. هذه الفروقات في الأسعار تستعمل من خلال الالتفاف على المادة 115 من قانون النقد والتسليف التي تنصّ على أن «يفتح باسم الخزينة حساب خاص تقيّد فيه الفروق بين ما يوازي موجودات مصرف لبنان من ذهب وعملات أجنبية بالسعر القانوني وبين السعر الفعلي لشراء أو مبيع هذه الموجودات. وتقيد فيه أيضاً الخسائر الناتجة، في موجودات مصرف لبنان من ذهب وعملات أجنبية، من تعديل سعر صرف الليرة القانوني أو إحدى العملات الأجنبية».

في السابق كان يتم اللجوء إلى هذه المادة لاستعمال فروقات الذهب من أجل إطفاء ديون الدولة. إذ كان يتم استعمال المادة 115 لتقييد الفروقات، ثم يتم اللجوء إلى المادة 113 التي تسمح باستعمال الفروقات «الدفترية» واعتبارها أرباحاً يمكن تحويل 80% منها للخزينة. لكن المطلعون، قالوا بأن تطبيق هذا الأمر يستلزم حكماً ممارسة مجلس النواب لحقّه المنصوص عنه في القانون 42، أي السماح ببيع الذهب، ثم تنفيذ العمليات وتقييد الفروقات المالية الناتجة منها أرباحاً في ميزانية مصرف لبنان. أما بشكلها الحالي، فإن هذه الأرباح غير محققة، لا بل هي عرضة لتقلبات الأسعار.

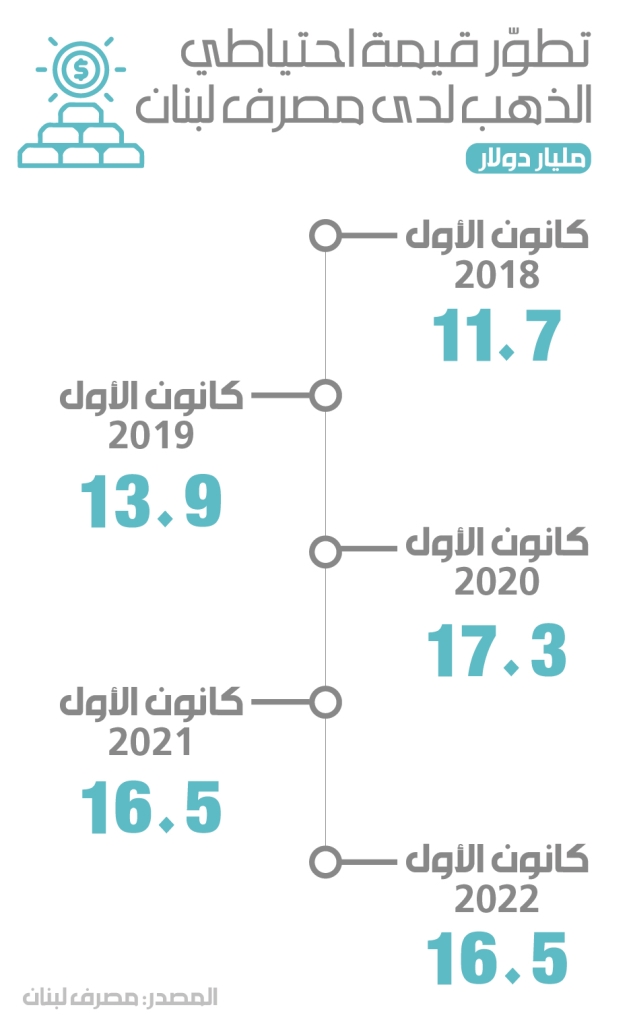

إذا نفدت الاحتياطات بالعملات الأجنبية لا يبقى لدى لبنان أي ذخيرة سوى الذهب. أولويات استعمال الذهب يجب ألا تكون في إطار آليات إطفاء الخسائر المتداولة حالياً

لكن المسألة المثارة اليوم، تكمن في مدى إمكانية استعمالها لإطفاء خسائر مصرف لبنان. فالخسائر المسجّلة في ميزانية مصرف لبنان هي خسائر حقيقية، أي أنها أموال كانت موجودة واستنفذت. التزامات مصرف لبنان بالعملات الأجنبية تفوق 82 مليار دولار، بالتالي فإن تغطيتها بالذهب هو أمر غير منطقي لأن الذهب موجود في ميزانية مصرف لبنان من دون حق التصرّف.

ولا يقتصر الأمر على ذلك، إذ إن الذهب، ولو تمكن لبنان من الحصول عليه كاملاً نظراً لوجود قسم منه في أميركا، فإن الذهب هو الذخيرة الأخيرة التي يملكها لبنان في مواجهة مفاعيل الانهيار التي تجرّ اقتصاد لبنان ومجتمعه نحو قعر جديد كل يوم. التصرّف بهذا الملاذ من أجل إطفاء خسائر، يصبح أمراً تافهاً إذا تطوّرت الأزمة في لبنان مع جفاف التمويل بالعملة الأجنبية. أزمة جفاف الاحتياطات قد تستدعي بيع الذهب من أجل أولويات غذائية واقتصادية، وليس لتغطية الخسائر.