أنقر على الرسم البياني لتكبيره

هذه المؤشرات التي تم تقديرها بشكل شبه رسمي، وبعضها كشف عنه وزير المال علي حسن خليل في لجنة المال والموازنة، ستخضع لمراجعة متصلة بالتطورات التي ستحصل خلال الأسابيع المقبلة، من دون أن يكون في الأفق ما يمكن أن يجعلها إيجابية، بل قد تكون أسوأ بكثير ربطاً بالتطورات المتسارعة التي يشهدها اقتصاد لبنان، وهي في كل الأحوال تشير إلى أن لبنان بدأ يغرق في ركود تضخّمي قاتل لكل النشاط الاقتصادي وتترتب عليه نتائج اجتماعية خطيرة جداً.

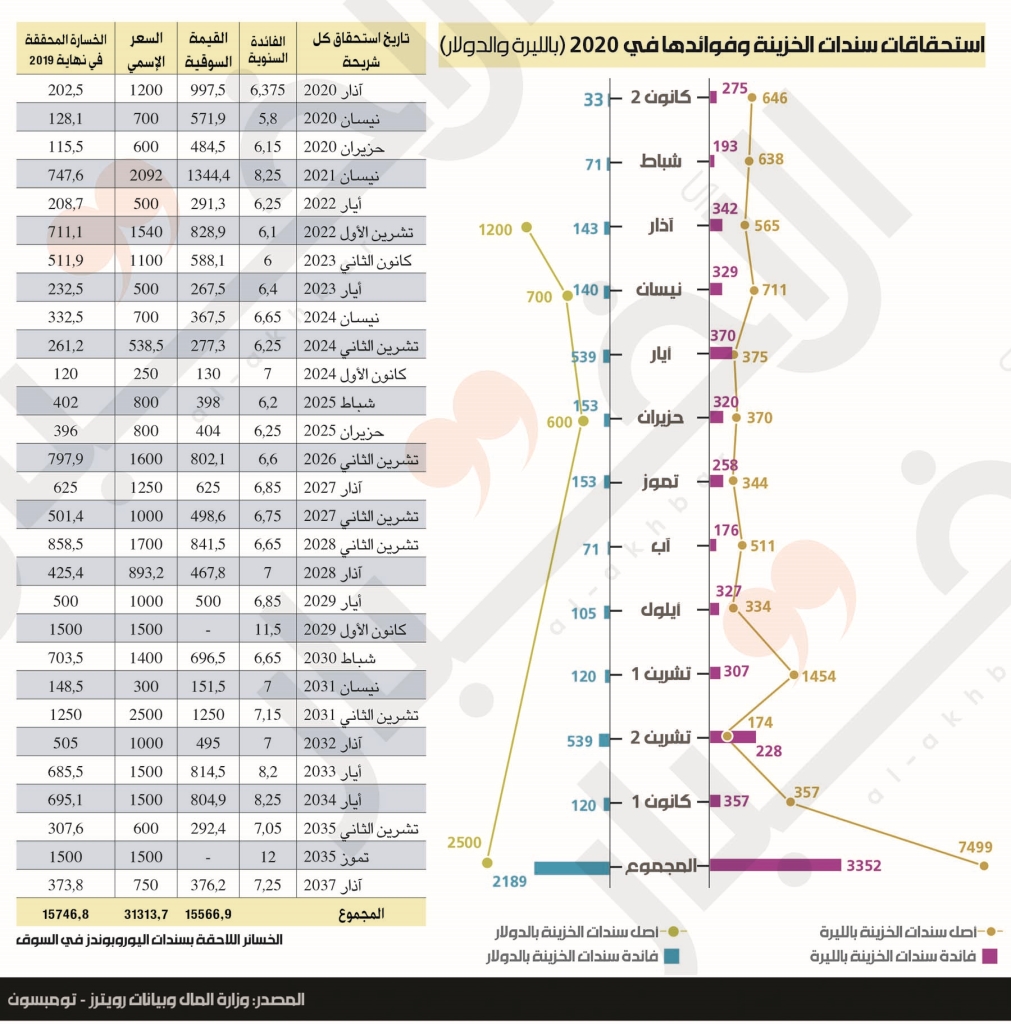

سبب إصابة لبنان بما يعرف بالركود التضخمي يعود إلى إجراءات التقشّف التي مارستها الحكومة في الموازنات العامة الأخيرة، وسياسة الانكماش النقدي التي ينفّذها مصرف لبنان. الاثنان حاولا إنكار وجود الأزمة، معتبرين أن معالجة العوارض الظاهرة يفتح الباب أمام استعادة الثقة بالنظام المالي واستعادة التدفقات الخارجية بالدولار، ما يتطلب تفضيل أولوية تسديد الديون على باقي النفقات، وخنق الاستيراد بشكل واسع أدّى إلى انكماش الاستهلاك وتقنين السلع الأساسية في السوق المحلية، فضلاً عن زيادة طباعة العملة المحلية والقيام بهندسات مالية لاستبدال الديون بالليرة بالعملة الأجنبية. حاكم مصرف لبنان رياض سلامة يواصل هذه السياسة عارضاً على المصارف عملية استبدال سندات الخزينة بالدولار (اليوروبوندز) القصيرة الأجل التي تحملها في محفظتها بسندات يوروبوندز طويلة الأجل من محفظته، حتى يتسنّى له تسديد استحقاقات الدين في عام 2020.

يبدو أن خطوات سلامة لا تندرج ضمن أي خطّة، بل تحرّكها ردود الفعل الكامنة في عقل المقامر في السوق المالية الذي يراهن على تغيّر الظروف ومواصلة المسار نفسه. سلامة يحمل 2900 مليار ليرة من فوائد الدين المستحق في 2020، أي ما يوازي 35% من مجمل دفعات الفوائد المستحقة، وهو يريد أن يستحوذ على باقي الدفعات حتى يتسنّى له خدمة الدائنين بطريقة لا تدفعه إلى التوفق عن السداد وتشتري له المزيد من الوقت في انتظار تبدّل الظروف، ولا تؤدي أيضاً إلى نزف المزيد من الدولارات من احتياطياته بعدما تبيّن أن نحو 23% من استحقاقات 2020 تعود إلى أجانب وتبلغ قيمتها مليار دولار.

وفي الوقت نفسه يرى سلامة بأن إفلاس المصارف سيكون العقبة الأكبر أمام مواصلة هذه السياسة، لذا قرّر أن يقدّم لها المزيد من الهدايا من خلال إلغاء تطبيق المعيار المحاسبي IFRS9، وأن يؤمّن لها أرباحاً أكبر من السندات الطويلة الأجل التي ستحملها بدلاً من القصيرة الأجل، إضافة إلى مخاطر أقلّ بعدما تبيّن أن خسائر سندات اليوروبوندز المحققة فعلياً في ميزانياتها نهاية 2019 بلغت 8.2 مليارات دولار، أي ما يوازي 40% من مجمل رساميلها.