أنقر على الرسم البياني لتكبيره

كذلك، لا يمكن تصوّر أن مصرف لبنان سيشجّع الأسر على الاقتراض بالدولار لتمويل شراء المساكن، لأن ذلك سيزيد المخاطر كثيراً، لكون معظم مداخيل هذه الأسر بالليرة، فضلاً عن أن ذلك يتعارض أيضاً مع سياسته الحالية الساعية إلى المحافظة على موجودات مرتفعة بالعملات الأجنبية لديه.

تعميم مصرف لبنان الأخير للمصارف طلب خفض نسبة القروض الممنوحة مقابل الودائع بالليرة اللبنانيّة لغاية 25%، ومنحها مهلة حتى نهاية عام 2019 لبلوغ هذه النسبة، تحت طائلة فرض تجميد مبالغ لديه توازي قيمة التجاوز فوق هذه النسبة ومن دون فوائد.

يصبّ هذا التعميم في سياق سعي مصرف لبنان إلى ضبط آثار معالجاته الموضعيّة السابقة، التي حاولت احتواء أزمة النموذج الاقتصادي اللبناني. فالهندسات الماليّة التي أجراها مصرف لبنان منذ عام 2016 لتعويم الاحتياطي من الدولار لديه، أدّت إلى خلق سيولة ضخمة بالليرة اللبنانيّة في السوق، ظهرت آثارها اليوم على شكل ارتفاع كبير في الأسعار. يدرك مصرف لبنان أن توافر السيولة بالليرة اللبنانيّة بهذا الشكل، يشكّل أحد أبرز عوامل الضغط على سعر الصرف، وهو ما يعني تلقائياً رفع كلفة سياسة تثبيت سعر الليرة التي ينتهجها منذ التسعينيات، وهي سياسة مُكلفة أساساً بالنظر إلى انكشاف السوق على العوامل الخارجيّة بحكم نسبة الدولرة المرتفعة واعتماد الاقتصاد المحلّي على التدفّقات النقديّة الخارجيّة. إذاً، المطلوب بموجب القرار الأخير، وضع الكتلة النقديّة بالليرة اللبنانيّة تحت سيطرته، ومعالجة تبعات الإجراءات الاستثنائيّة السابقة.

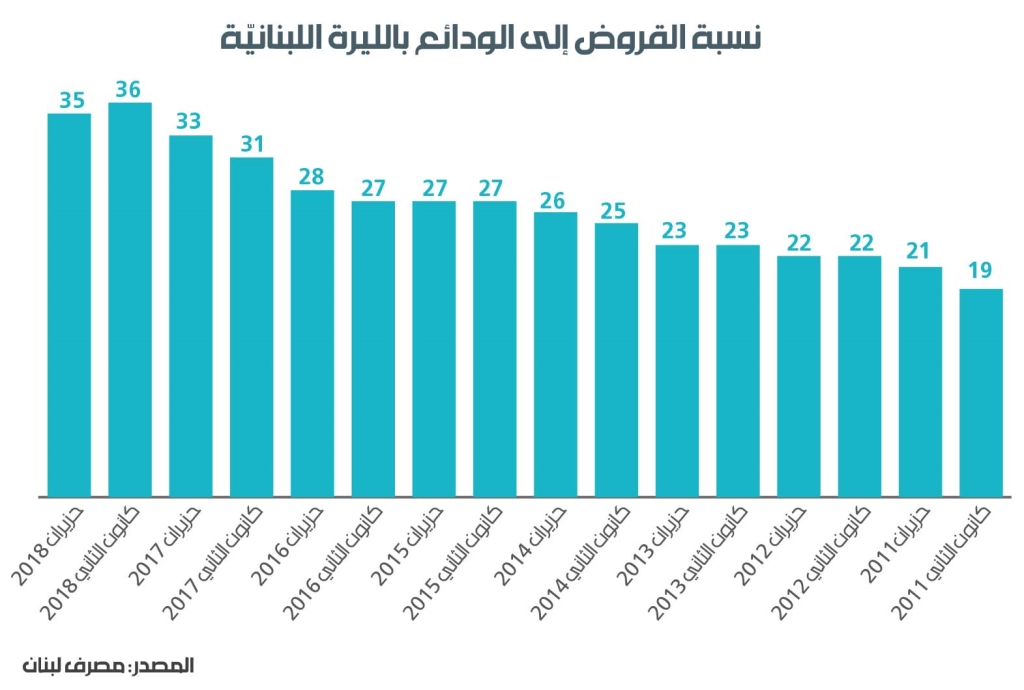

بمعزل عن أسباب القرار، ووفقاً لإحصاءات مصرف لبنان، تبلغ نسبة القروض الممنوحة بالليرة نحو 35%، وهو ما يعني أنّ على المصارف خفض قيمة هذه القروض خلال الفترة المقبلة بما يوازي 10% من حجم ودائعها بالليرة. وإذا كان حجم ودائع القطاع بالليرة قد بلغ 82.12 تريليون ليرة لغاية شهر تموز/ يوليو الماضي، وفقاً لأرقام مصرف لبنان، فحجم الخفض يوازي في هذه الحالة 8.2 تريليون ليرة.

اللافت أن هذه النسبة لم تكن تبلغ سوى 19% قبيل ظهور أول عوارض الأزمة الماليّة في عام 2011، عندما بدأ ميزان المدفوعات يسجّل عجوزات متتالية ومستمرّة. وبينما ارتفعت هذه النسبة بنحو ثماني نقاط مئويّة لتبلغ 27% خلال خمس سنوات (في بداية عام 2016)، ارتفعت هذه النسبة بمقدار ثماني نقاط مئوية أيضاً خلال سنتين ونصف فقط لتبلغ 35% (في حزيران/ يونيو الماضي).

يظهر هذا التسارع الكبير في ارتفاع هذه النسبة، منذ بداية عام 2016، أثر الهندسات المالية في نسبة القروض الممنوحة بالليرة للودائع، إذ إنّ حجم الأرباح الكبير الذي نالته المصارف من الهندسات الماليّة دفعها إلى توظيف نسبة كبيرة من العملة الصعبة المتوافرة في هذه الهندسات، بينما ارتفعت في المقابل نسبة التسليفات الممنوحة بالليرة (بالاستفادة من السيولة والأرباح التي ضخّتها هذه الهندسات بالليرة).

يؤكّد هذا التحليل نسبة الانخفاض في دولرة القروض التي توازت مع ارتفاع نسبة القروض للودائع بالليرة. إذ انخفضت بين عامي 2016 و2018 من 75% لغاية 70%. ومنذ بداية 2017، تراجع حجم القروض الممنوحة بالعملات الصعبة بنسبة تقارب 4.6%، وهو ما يؤكّد أن ارتفاع نسبة القروض للودائع بالعملة المحليّة خلال هذه الفترة جاء على حساب تراجع التسليف بالعملة الصعبة.

وإذا كان القرار محاولة لمعالجة تبعات الإجراءات التي هدفت إلى التمديد للنموذج الاقتصادي القائم والأطراف المستفيدة منه، فثمّة آثار اجتماعيّة واقتصاديّة مترتبة عنه ستتحمّله شرائح أخرى من المجتمع. فالقرار يعني ببساطة لجم التسليف بالليرة في الفترة المقبلة، وبالتالي حصر استدانة الأسر بالعملة الصعبة، وهو ما يعني تحميلها مخاطر سعر الصرف. فارتفاع سعر الدولار مقابل الليرة لاحقاً سيعني بالنسبة إلى الأسر - التي تتقاضى معظم أجورها بالعملة المحليّة - ارتفاع قيمة دينها مقابل الدخل.

القرار يُظهر مدى عمق الأزمة في لبنان، بين هندسات سابقة مُكلفة لم تنفع في ضبط الخلل الموجود، منذ عام 2011، والناتج من عجز ميزان المدفوعات وتراجع التحويلات، وإجراءات علاجيّة تحاول تحييد آثار تلك الهندسات. وفي كلّ الحالات، لا يبدو أنّ ثمّة توجّهاً جدّياً لمراجعة المشاكل البنيويّة القائمة في صلب هذه المنظومة، والتي أدّت إلى الأزمة الأخيرة.