من ناحية أخرى، يشير البعض أيضاً إلى دور هندسات مصرف لبنان، التي تهدف إلى امتصاص العملة الصعبة بعوائد مرتفعة، وهو ما يؤدّي إلى رفع المصارف للفوائد، للتمكّن من المشاركة في هذه العمليّات والاستفادة من أرباحها.

لكن على ما يبدو، ثمّة عامل إضافي ساهم خلال هذه الفترة برفع الفوائد بشكل إضافي. إذ تظهر الأرقام أن المصارف استفادت خلال الفترة الماضية من المسار التصاعدي للفوائد، لترفع الفارق بين نسبة الفوائد التي تدفعها للمودعين وتلك التي تتقاضاها من المقترضين. وبالتالي، جزءٌ من الارتفاع في الفوائد المدينة ذهب على شكل زيادة في أرباح المصارف نفسها خلال السنوات الماضية.

أنقر على الرسم البياني لتكبيره

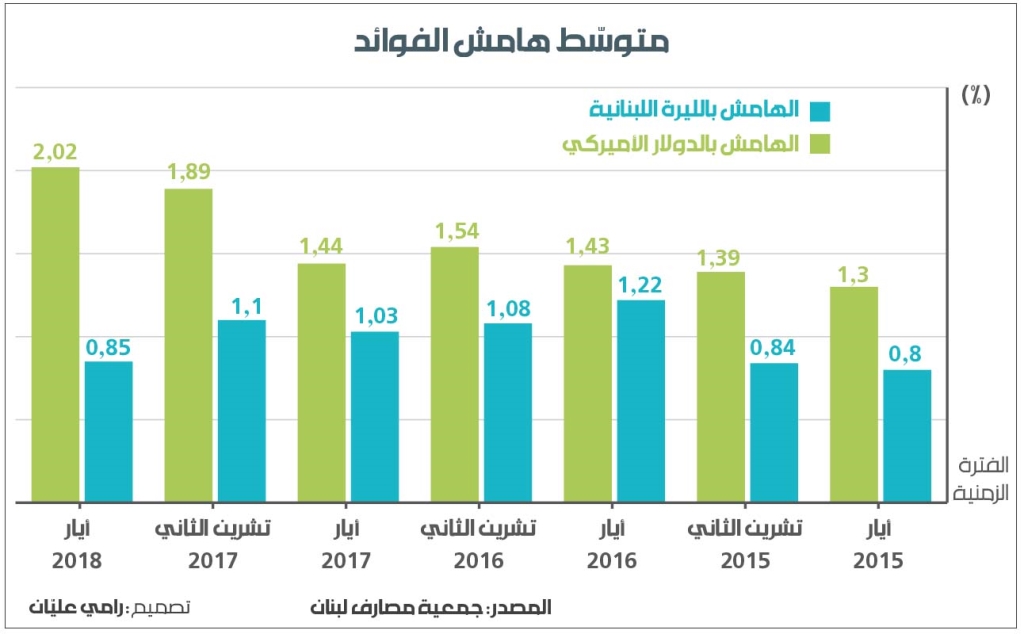

تحتسب المصارف متوسّط نسبة الفائدة التي تدفعها على الودائع التي تكون بحوزتها. كما تحتسب من ناحية أخرى متوسّط نسبة الفائدة التي تتقاضاها على القروض، ويُسمّى هذا الحساب في المصطلحات المصرفية «العائد المُثقل لاستعمالات الأموال». ويمثّل الفارق بين النسبتين مؤشّر «هامش الفوائد»، وهو الهامش الذي تستفيد منه المصارف لتحقيق الربح. وتستفيد المصارف من هذا المؤشّر تحديداً لقياس المردود على الأموال التي توظّفها في القروض، بالمقارنة مع كلفة الحصول على هذه الأموال من المودعين.

منذ 2015، تتجه معدّلات الفوائد على الوادئع والقروض معاً في اتجاه تصاعدي. لكن مراجعة هامش الفائدة للدولار الأميركي يظهر أن المصارف تمكّنت في المحصّلة من رفع هامش الفوائد للدولار الأميركي تدريجاً من 1.3% في أيار/ مايو 2015 إلى 2.02% حتّى أيار/ مايو الماضي، مع العلم أنّ 68% من الودائع الموجودة لدى المصارف اللبنانية هي بالدولار الأميركي تحديداً.

ارتفاع هذه النسبة يعني أن المصارف تمكّنت من رفع متوسّط الفائدة التي تقبضها على توظيفاتها بالدولار عبر القروض بنسبة تفوق الزيادة على متوسّط الفائدة التي تدفعها للمودعين. وإذا كان الفرق بين فائدة الودائع المدفوعة وفائدة القروض المقبوضة هو ربحيّة المصارف عبر «هامش الفوائد»، فهذه الربحيّة ارتفعت بنسبة 55% خلال السنوات الثلاث الماضية.

عموماً، تعني هذه الأرقام أن جزءاً من الارتفاع في فوائد القروض لم يقابله ارتفاع في فوائد الودائع، أي إنه لم يكن مدفوعاً بعوامل ارتفاع الفوائد عليها، بل ذهب هذا الارتفاع لزيادة أرباح المصارف خلال هذه الفترة. وقد استفادت المصارف اللبنانية لتحقيق هذا الأمر، من تحديد جمعية المصارف بنفسها معدّل الفائدة المرجعية، الذي يتم اعتماده لتحديد فوائد القروض الجديدة، وإعادة تحديد الفائدة المتحرّكة للقروض الممنوحة على فترات زمنية طويلة.

تظهر الأرقام أن المصارف لم تتمكّن من توسيع هامش الفائدة بالطريقة نفسها على الليرة اللبنانية (تشكّل حوالى 32% من الودائع المصرفية). في الواقع، تمكّنت المصارف من رفع هذه النسبة بمسار تصاعدي قبل أن تشهد انخفاضاً إلى مستوياتها السابقة منذ أواخر السنة الماضية، بعد أن تم رفع فوائد الودائع بالليرة اللبنانية للحفاظ على الودائع بهذه العملة، ومنع حصول تحويلات كبيرة إلى الدولار الأميركي بعد ارتفاع الفوائد على الدولار.

في المحصّلة، استفادت المصارف من المسار التصاعدي للفوائد لزيادة هامش الفائدة، وبالتالي زيادة ربحيّتها، إذ إن السنة الماضية شهدت أكبر قفزة في أرباح القطاع المصرفي، التي بلغت 2.6 مليار دولار. بينما يُكرّر المصرفيون التفسيرات نفسها لارتفاع نسبة الفوائد، والتي تحصر الأسباب بارتفاع نسبة الفوائد في الولايات المتحدة والسوق العالمية!