القطاعات الخارجية

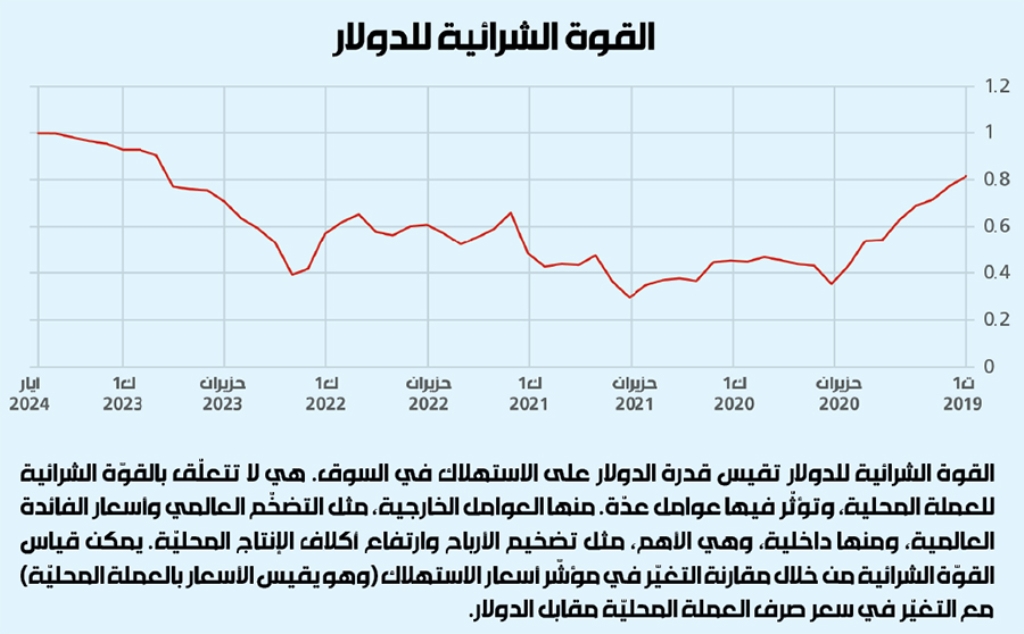

أكثر القطاعات التي تلقّت القوة الشرائية للدولار ضربة كبيرة فيها هي القطاعات التي تعتمد على التدفّق المالي من الخارج، والذي يُترجم بشكل أساسي من خلال حركة السياحة في لبنان. لذا، نرى أنه في قطاع مثل الفنادق والمطاعم، وهو قطاع يعتمد بشكل كبير على أموال السياحة والمغتربين، ما كان يشتريه الدولار الواحد في بداية 2019 أصبح يحتاج إلى نحو 5 دولارات لشرائه في نيسان 2024، أي إن القوة الشرائية للدولار في هذا القطاع انخفضت نحو خمس مرات منذ عام 2019 حتى اليوم.

هذا الحال هو نتيجة عدّة عوامل. فمن الطبيعي أن تكون موجة التضخّم التي اجتاحت معظم دول العالم بعد جائحة كورونا، قد انتقلت إلى لبنان، علماً أن غالبية المواد الأولية لهذا القطاع آتية من الخارج، ما يُسهّل عملية «تسرّب» التضخّم من الخارج إلى الداخل. إلا أن عامل التضخّم العالمي غير كافٍ لتفسير خسارة الدولار قوته الشرائية في هذا القطاع بنحو 5 مرات. فما العوامل التي تغيّر الأسعار؟ في الواقع، إن الأكلاف لم تتغيّر كثيراً، إلا من جهة كلفة الطاقة مع اعتماد المؤسسات أكثر على الكهرباء المنتجة بالمولّدات الخاصة بدلاً من كهرباء الدولة، إنما في المقابل انخفضت كلفة العمال مع انخفاض أجورهم مقارنة بما كانت عليه في عام 2019. وهذا ما يحوّل النقاش إلى نسبة الأرباح التي تأخذها المؤسسات في القطاع.

ينطبق الأمر نفسه على قطاع المواد الغذائية والمشروبات غير الروحية التي انخفضت القوة الشرائية للدولار فيها بنحو 4 مرات، حيث أصبح المستهلك يحتاج إلى أربعة دولارات لشراء ما كان يحتاج إلى دولار واحد في عام 2024. كما انخفضت القوة الشرائية للدولار بنحو ثلاث مرات في قطاع المشروبات الروحية والتبغ والتنباك. هذه الأرقام تُظهر ارتفاعاً كبيراً في أرباح التجار والمستوردين، إلا أن هذا الارتفاع أيضاً تأثّر بالتضخّم العالمي.

وقد انخفضت القوة الشرائية للدولار في قطاع النقل بنحو مرتين، حيث أصبح ما كان يشتريه الدولار الواحد في عام 2019 يحتاج إلى دولارين تقريباً في عام 2024. لكن هذا الأمر يمكن أن يُفسّر من خلال ارتفاع سعر برميل النفط من نحو 57 دولاراً في نهاية 2018 إلى نحو 90 دولاراً في نيسان 2024.

القطاعات المحلية

التمويل المحلّي، أي الحركة الاقتصادية المحليّة، يُسهم في عمل الكثير من القطاعات، خصوصاً تلك التي لا تعتمد على السياحة. في هذه القطاعات أصبح للدولار قوّة شرائية أكبر. فعلى سبيل المثال، قطاع التعليم، يعتمد على الدورة الاقتصادية المحلية، لأن الطلّاب هم أبناء أسر مقيمة في لبنان، كما أن أكلاف هذا القطاع تعتمد على المعلّمين المحليّين، ما يعني أن التحرّك في أسعار هذا القطاع بطيء. خلال الأزمة، اكتسب الدولار أفضلية في هذا القطاع، لأن أسعاره بقيت لفترة طويلة تُعتمد بالليرة اللبنانية، وهي لم توازِ الارتفاع في سعر الصرف. حيث أصبح، في مرحلة معينة من الأزمة، ما كان يشتريه الدولار في التعليم في عام 2019 يكلّف 7 سنتات، قبل أن يعود هذا القطاع ويُعدّل أسعاره ليُصبح هذا الرقم 52 سنتاً، علماً أن القطاع لم يُعدّل خلال هذه العملية أجور المعلّمين. وقد يكون جزءاً كبيراً من الارتفاع في القدرة الشرائية للدولار في هذا القطاع بسبب المدارس والجامعة الرسمية، التي لم تُرفع أسعارها بالدولار بشكل ملحوظ خلال الأزمة.

الجمود فوّت على لبنان فرصة استغلال ارتفاع القوّة الشرائية للدولار لإطلاق سياسات اقتصادية صناعية وزراعية

كما ارتفعت القوة الشرائية للدولار في قطاع الاتصالات، التي انخفضت في الأكلاف، ولم يعد يجني القطاع الأرباح التي كان يجنيها سابقاً. فما كان يشتريه الدولار الواحد في هذا القطاع في عام 2019 أصبح يمكن شراؤه بنحو 40 سنتاً. هذا الرقم في حالة قطاع الصحة يُصبح 73 سنتاً في عام 2023 لما كان يشتريه الدولار في عام 2019. وتعود هذه القوّة الشرائية للدولار إلى انخفاض أجور العاملين في هذا القطاع.

ماذا يعني كل هذا للاقتصاد الكلّي؟

في هذا السياق، ما يوصف الحال هو الجمود الذي أصاب السلطة السياسية، ومعها السلطة النقدية التي تحتاج إلى تغطية سياسية للعمل. هذا الجمود فوّت على لبنان فرصاً كثيرة خلال الأزمة، ومنها استغلال ارتفاع القوّة الشرائية للدولار لإطلاق سياسات اقتصادية صناعية وزراعية تعيد الأمل بتغيير شكل الاقتصاد السياسي للبلد، لكن هذه الفرص ضاعت.

صحيح أن البنى التحتية غير موجودة الآن. إلا أن تبديد نحو 30 مليار دولار من احتياطات مصرف لبنان على الاستهلاك الخارجي، ذهب إلى جيوب التجّار. في حين أن استثمار هذه الأموال أولاً في تطوير البنية التحتية، من طاقة ونقل وغيرهما، وثانياً في إقراض المؤسسات وتشجيع الاستثمار في القطاعات الإنتاجية، كان ليكون مجدياً أكثر. وكان يمكن استغلال ارتفاع القوّة الشرائية للدولار، وهو ما يعطي الاستثمارات قيمة فعلية أكبر، لبناء هذه القطاعات.