كما أعد البنك المركزي الأوروبي تقريراً عن شركات «الزومبي» ووجد أن «القطاعات التي تنتشر فيها شركات «الزومبي» عانت بشكل كبير من سوء تخصيص الائتمانات، ما أدى إلى تباطؤ التعافي الاقتصادي».

هذه تقارير قديمة إلى حدّ ما، لكن معدل وجود شركات «الزومبي» لم ينحسر منذ عام 2017، بل على العكس. فمنذ الركود العظيم في عامَي 2008 و2009، لم تكن هناك تصفية للشركات «المنتهية». في الواقع، كان عدد ما يُسمى شركات «الزومبي» يتزايد قبل انتشار جائحة كورونا. وخلال الركود الذي أصاب العالم في الجائحة، وُضع جميع «الزومبي» على أجهزة دعم الحياة من خلال الهبات المالية والنقدية من حكومات الاقتصادات الرأسمالية المتقدمة.

وفي دراسة جديدة، اكتشف الاقتصاديون في بنك التسويات الدولية فئة جديدة من الشركات الضعيفة في الاقتصادات الكبرى، وصفوها بأنها «الملائكة المتساقطة». هي الشركات التي تراكمت عليها ديون كبيرة بمعدلات فائدة منخفضة للغاية (بناءً على ضخ الائتمان من قبل المصارف المركزية في برامج «التيسير الكمي»). استخدمت هذه الشركات الائتمان الرخيص ليس للاستثمار في رأس المال المنتج، ولكن لتمويل عمليات الاستحواذ المحفوفة بالمخاطر وزيادة حصّتها في السوق. وقد أصدرت سندات للقيام بذلك. بين عامَي 2008 و2020، تضاعفت المبالغ المستحقة من السندات ذات التصنيف «BBB» (وهي سندات منخفضة الدرجة) أكثر من ثلاثة أضعاف لتصل إلى 3.5 تريليون دولار، أي 55% من إجمالي الديون ذات التصنيف الاستثماري، ما يمثّل ارتفاعاً من نسبة 33% في عام 2008. لكن ربحية الشركات المصنّفة «BBB» لم تواكب مديونيتها المتزايدة.

«الملائكة المتساقطة» المحتملة هي شركات على وشك فقدان وضعها الائتماني «من الدرجة الاستثمارية» بعدما تراكمت عليها ديون أكثر مما يمكنها التعامل معه. لذا في معرّضة لـ«خفوضات» في وضعها الائتماني، ما قد يؤدي إلى زيادة كبيرة في تكاليف خدمة ديونها. في الواقع، تمكّن «الملائكة المتساقطة» المحتملة، من الحصول على تمويل أرخص حتى من نظرائها الأكثر أماناً. ويقدّر بنك التسويات الدولية أن الدعم الائتماني الذي تحصل عليه «الملائكة المتساقطة» المحتملة بلغ 307 مليارات دولار بين عامَي 2009 و2019.

خلال الركود الذي أصاب العالم في الجائحة وُضع جميع «الزومبي» على أجهزة دعم الحياة

الزيادة المطّردة في ديون الشركات غير المالية على مدى السنوات العشر الماضية جعلت من هذه الفئة، أكبر فئة ديون خاصة اليوم، بما يعادل 82% من الناتج المحلي الإجمالي في عام 2020. كانت الدورة الائتمانية الأخيرة مدفوعة بالكامل بديون الشركات غير المالية، والتي زادت من 10 تريليون دولار في عام 2008 إلى 17 تريليون دولار في عام 2020. وكانت الزيادة في ديون الشركات غير المالية مدفوعة في الغالب بسندات الشركات. هذه الزيادة بدورها، مدفوعة بالكامل بالسندات الصادرة عن الشركات المصنّفة «BBB»، أو «الملائكة المتساقطة» المحتملة، وهي الشريحة الأقل تصنيفاً في سوق السندات ذات الدرجة الاستثمارية. وقد تضاعف حجم هذا القطاع ثلاث مرات، من نحو 0.7 تريليون دولار في عام 2009 إلى أكثر من 2 تريليون دولار في عام 2018، أي نحو 52% من جميع السندات المصنّفة استثمارية. منذ عام 2009، تضاعف حجم السندات القائمة في السوق ثلاث مرات، لتصل إلى 1.5 تريليون دولار في عام 2018. وخلال الفترة نفسها، ارتفعت ديون الشركات الأكثر أماناً من 0.2 إلى 0.5 تريليون دولار فقط.

المُقلق هو أن ترتفع أسعار الفائدة على ديون الشركات «الملائكة» بشكل حادّ في الوقت نفسه الذي ستنخفض فيه ربحيتها. من شأن ذلك أن يخلق الظروف الملائمة لحالات الإفلاس والتخلف عن سداد الديون التي ترتد عبر قطاع الشركات وتؤدي إلى انهيار الأسواق المالية والركود الاقتصادي. يكشف تحديد «الملائكة المتساقطة» وكذلك شركات «الزومبي» أن الخطر الآن أصبح أعلى بكثير مما كان يُعتقد سابقاً.

إن ارتفاع الديون لن يكون كافياً للتسبب في ركود اقتصادي، بل يتطلب الأمر انخفاض ربحية رأس المال المستثمر. في ورقة بحثية حديثة، أظهر الاقتصاديان الأرجنتينيان أكوينا وغرانا أن: 1) زاد عدد شركات «الزومبي» منذ الثمانينيات، و 2) السبب ليس ارتفاع الكلفة أو حجم ديونها، ولكن لأن أرباح هذه الشركات انخفضت كثيراً، أُجبرت على الاقتراض أكثر. لذا فإن «الزومبي» و«الملائكة المتساقطة» لديها قضية «ماركسية» وليست «مينسكية».

وبينما نستعرض الوضع الحالي للاقتصادات الرئيسية، وسط الصراع الروسي الأوكراني، فإن ظروف انهيار الشركات آخذ في الارتفاع بشكل كبير. أولاً، هناك تضخّم متسارع. فقد سجّلت أسعار السلع الأساسية العالمية أعلى مستوى لها منذ عام 2008 هذا الأسبوع حيث أدّت الأزمة الأوكرانية إلى تكثيف المخاوف بشأن الإمدادات العالمية من المواد الخام. وارتفع خام غرب تكساس الوسيط، وهو مؤشر النفط الأميركي، إلى 115 دولاراً للبرميل، وهو المستوى الأعلى له منذ 14 عاماً.

القمح والذرة وعباد الشمس، سلع مُعرّضة للخطر في روسيا وأوكرانيا. بالإضافة إلى ذلك، فإن الارتفاع الحاد في أسعار الغاز الطبيعي يجعل إنتاج الأمونيا باهظ الكلفة، بينما صادرات البوتاس من روسيا وبيلاروسيا (اللتين تشكلان معاً ثلث المنتجات المتداولة عالمياً) معرضة للخطر. كلاهما من المكوّنات الأساسية للأسمدة. هذا يمكن أن يعطل الزراعة على نطاق واسع طوال هذا العام وحتى العام المقبل.

قبل الأزمة الأوكرانية، كانت البنوك المركزية تتحدث بشدة عن رفع أسعار الفائدة. لم يكن لديها خيار رغم أن هذه الخطوة ترفع مخاطر ديون الشركات الضعيفة. كان عليها السيطرة على التضخم. نتيجة لذلك، بدأ منحنى فوائد السندات الحكومية الأميركية في الاستقرار. أصبح الفرق بين فوائد السندات لأجل سنتين، وتلك لأجل 10 سنوات أقل من 0.3%. وكما أشرت، يشير منحنى الفوائد الثابت أو «المقلوب» (حيث تكون أسعار الفائدة أعلى على السندات ذات السنتين مقارنة بالسندات ذات العشر سنوات) عادة إلى حدوث ركود وشيك. وذلك لأن مستثمري السندات يبدأون في شراء سندات ذات أجل استحقاق أطول بينما ترفع البنوك المركزية أسعار الفائدة.

لذا فإن بنك الاحتياطي الفيدرالي وغيره من البنوك المركزية أصبحت الآن في مأزق أكبر. يعود هذا الأمر إلى النصل الآخر من المقص الذي يقطع الاقتصادات الرأسمالية الكبرى: تباطؤ النموّ والركود المستقبلي. تشير العديد من التقديرات حول تأثير الغزو الروسي لأوكرانيا إلى أن الاقتصاد العالمي سوف يخسر نحو 1% من نموّ الناتج المحلي الإجمالي الحقيقي المتوقع هذا العام والعام المقبل.

حتى الاقتصاد الأميركي، الأفضل أداءً من بين اقتصادات مجموعة السبع خلال فترة الركود الوبائي، يبدو وكأنه معرّض للتوقف رغم التعافي المفترض للوظائف نحو نسب «التوظيف الكامل» المزعومة. تقدير الفيدرالي للناتج المحلي الإجمالي للفصل الحالي هو نمو الناتج المحلي الإجمالي الحقيقي بنسبة 0%.

لقد قيل الكثير عن الأرقام القوية لنسب التوظيف في الولايات المتحدة، حيث عاد العمال هناك إلى العمل الآن بعدما تم التخلي عن قيود كورونا. لكن هناك 3.5 ملايين وظيفة أقل الآن مقارنة بالعدد الذي كان يمكن أن يكون متاحاً لولا الركود الوبائي. ما حدث هو أن العديد من العمال تركوا وظائفهم الثانية أو أصبحوا يعملون لحسابهم الخاص (والتي تدفع دائماً أقل من وظيفة بدوام كامل).

ارتفعت أرباح الشركات على مستوى العالم بشكل حادّ خلال عام 2021، بعدما كانت سلبية بشكل كبير في عام 2020. لكن وتيرة تعافي الأرباح تتضاءل ولا تزال الأرباح العالمية أقل بنسبة 3% عن المستوى الذي تم تحقيقه في نهاية عام 2019 قبل الوباء.

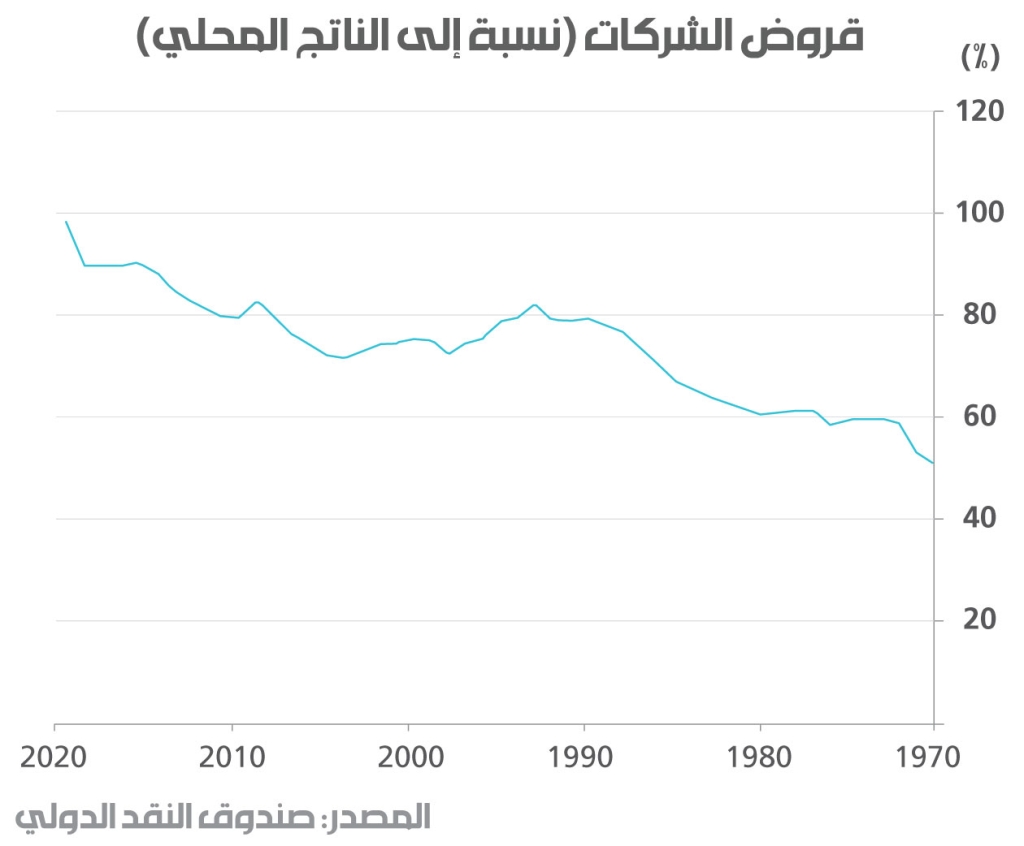

وكما علّق صندوق النقد الدولي قبل اندلاع أزمة أوكرانيا: «دخلت الشركات أزمة كورونا بديون قياسية تراكمت عليها بعد الأزمة المالية العالمية عندما كانت أسعار الفائدة منخفضة. وبلغت ديون الشركات 83 تريليون دولار، أو 98% من الناتج المحلي الإجمالي العالمي، في نهاية عام 2020. وشكّلت الاقتصادات المتقدمة والصين 90% من الزيادة في الديون البالغة 8.9 تريليون دولار في عام 2020. والآن، بعد أن رفعت البنوك المركزية أسعار الفائدة لمواجهة التضخم، ستزداد تكاليف خدمة ديون الشركات. ستنكشف نقاط ضعف الشركات عندما تُقلص الحكومات الدعم المالي الذي قدّمته للشركات المنكوبة في ذروة الأزمة».

*نُشر هذا المقال على مدوّنة مايكل روبرتس «thenextrecession.wordpress.com» في 6 آذار 2022