وكما غيره من الدول، تخضع بيانات الاقتصاد اللبناني التي يضعها الصندوق لمراجعة كل ستة أشهر، بحيث يقوم بتعديل البيانات التاريخية بناءً على ما تم تسجيله، والأرقام المستقبلية بناءً على منحى التطورات الحالية والمتوقّعة. وبسبب التطورات السلبية جداً المسجّلة خلال السنوات الثلاث الماضية في لبنان، قام صندوق النقد الدولي بتخفيض معظم المؤشرات الاقتصادية بشكل تدريجي، وتقريباً في كل مراجعة أجراها خلال الفترة المذكورة، وهو ما يعكس التدهور المستمر في الأوضاع الاقتصادية والمالية والنقدية، وتعمّق العجزين الداخلي والخارجي. وفي ما يلي تحليل لمنحى تخفيض عدد من المؤشرات الاقتصادية الكلية الذي تعرض له لبنان، حيث نعتمد بيانات وتوقعات صندوق النقد الدولي الذي يبدو أنه يتابع الأوضاع الاقتصادية والمالية والنقدية في لبنان عن كثب وبشكل دقيق.

1. النمو الاقتصادي

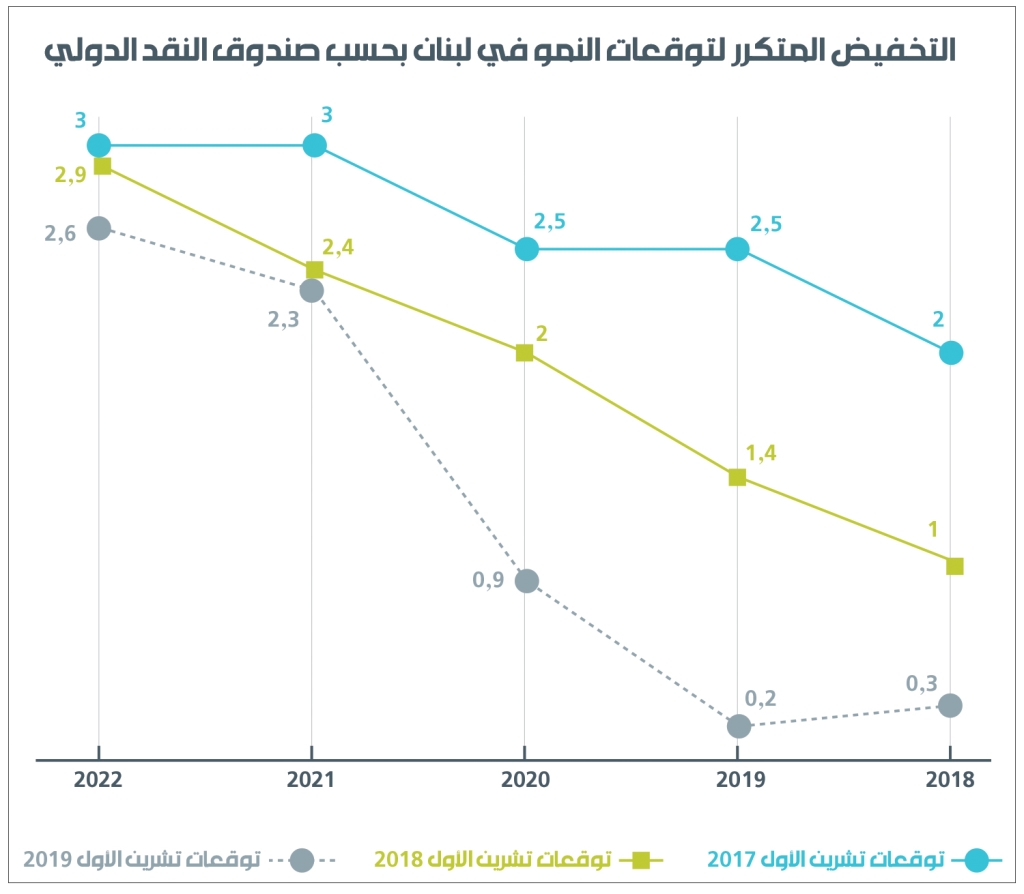

في توقعاته الصادرة في تشرين الأول 2017، قدّر صندوق النقد الدولي نسبة نمو الناتج المحلي الإجمالي للبنان بـ 2.00% لعام 2018، و2.50% لعامي 2019 و2020، و3.00% لعامي 2021 و2022. ولكن في تشرين الأول 2018 وبعد توضّح حجم المشكلة الاقتصادية التي تواجه لبنان ومدى سوء العجزين الداخلي والخارجي، خفّض جميع هذه الأرقام إلى 1.00%، 1.40%، 2.00%، 2.40%، و2.85% على التوالي. وبسبب ظهور المزيد من بوادر الانكماش الاقتصادي، خفّض الصندوق في نيسان 2019 تقديراته للنمو عام 2018 وتوقّعاته للأعوام التالية كما يلي: 0.25% نمو محقق عام 2018، ونمو متوقع لعام 2019 بـ 1.30% وعام 2020 بـ 1.95%.

2.831 ألف دولار

قيمة تراجع حصّة الفرد من الناتج المحلّي الإجمالي بين عامي 2017 و2019، أي من 12.082 الف دولار إلى 9.251 ألف دولار

إلا أنه أشار إلى انطلاق النمو بعد ذلك بشكل أسرع، بحيث يصل النمو عام 2021 إلى 2.50% وعام 2022 إلى 2.90%. ولكن بعد ستة أشهر (أي في تشرين الأول 2019)، ونتيجة للتراجع المستمر في النشاط الاقتصادي وزيادة الانكماش في معظم القطاعات والاختناقات المتواصلة في عملية صنع القرار وعدم ظهور أية بوادر تحسن في الأوضاع الاقتصادية على المدى المنظور، مع ترافق كل ذلك مع سياسة مالية انكماشية قاسية متمثلة بتخفيض الإنفاق وزيادة الضرائب وسياسة نقدية اكثر تقييداً، تجلّت بتقييد كبير للائتمان على جانبي العرض والطلب في الوقت عينه، خفّض الصندوق توقعاته كما يلي: 0.20% نمو لعام 2019، 0.86% لعام 2020، 2.34% لعام 2021 و2.57% لعام 2022. مع الإشارة إلى أن التوقعات الأخيرة لصندوق تم تفصيلها في تقريره الصادر في 17 تشرين الأول والذي يضيء على نقاط الضعف المتجذّرة في الاقتصاد اللبناني والمخاطر المستقبلية. وهكذا، يكاد ينعدم النمو خلال العام الحالي، وسيكون ضئيلاً جداً خلال العام القادم. وهنا لا بدّ من الإشارة إلى أنه في أوضاع نمو مماثلة، من المفترض تعاون السياستين المالية والنقدية لتحويل منحى الدورة الاقتصادية إلى الأعلى عبر اعتماد سياسات تحفيزية للاقتصاد، وهذا ما لا نراه اليوم.

2. حجم الناتج المحلي الإجمالي

وترافقاً مع تخفيض تقديرات النمو، خفّض صندوق النقد الدولي توقعاته لحجم الناتج المحلي الإجمالي للبنان وكذلك حصّة الفرد من هذا الناتج. ففي التوقعات الصادرة منذ عام (في تشرين الأول 2018)، قدّر الصندوق أن يبلغ حجم الناتج المحلي الإجمالي 56.7 مليار دولار في نهاية عام 2018، و59.7 مليار دولار في عام 2019، و62.4 ملياراً في عام 2020، و65.5 ملياراً في عام 2021، و69.0 ملياراً في عام 2022.

إلا أنه عدّل هذه الأرقام في تشرين الأول 2019 لتصبح: 56.4 ملياراً، 58.6 ملياراً، 60.5 ملياراً، 63.1 ملياراً، و66.1 ملياراً على التوالي. وبذلك، "يخسر" لبنان حوالي 8.6 مليارات دولار كان يمكن إضافتها إلى ناتجه المحلي خلال الفترة 2018-2022، تُمثل فرصة ضائعة. وتتجلى الخسارة (الفرصة الضائعة) بشكل أوضح في حصة الفرد من الناتج المحلي الإجمالي (GDP per capita) بين توقعات تشرين الأول 2017 وتلك الصادرة حديثاً، إذ أشارت الأولى إلى أن حصة الفرد من الناتج كانت لتبلغ 12,082 ألف دولار في عام 2018، فيما أشارت بيانات تشرين الأول 2019 إلى بلوغها 9,251 آلاف دولار فقط، أي أن الفرصة الضائعة بلغت 2,831 ألف دولار كان يمكن إضافتها الى مدخول كل لبناني.

3. الادّخار ووضعية الحساب الجاري

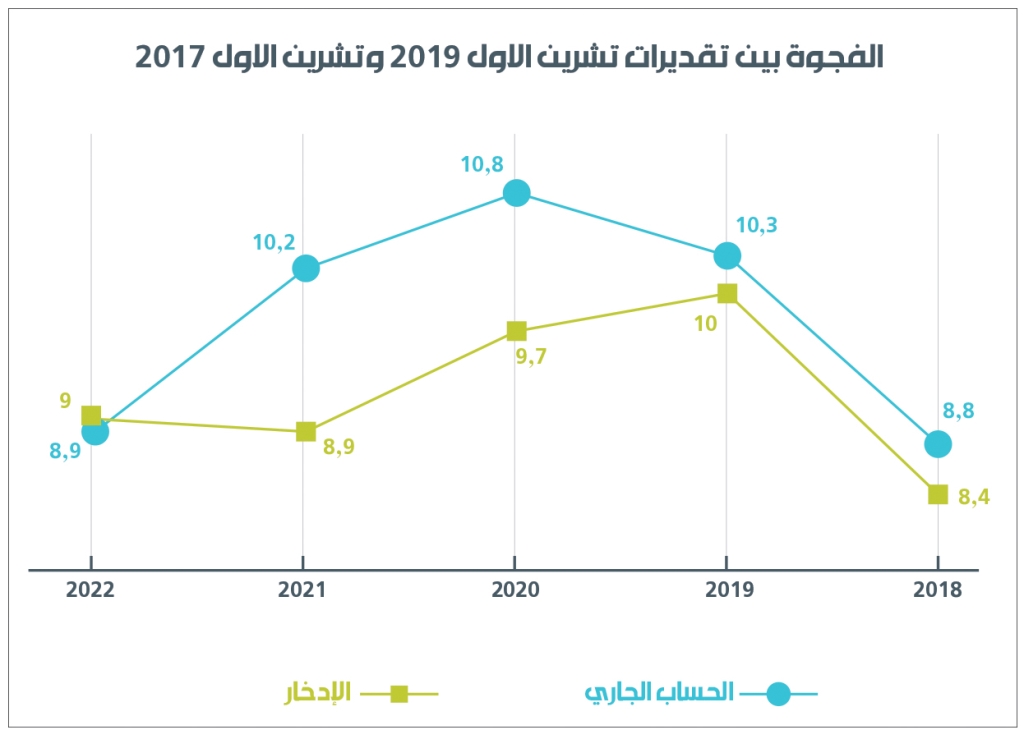

يُعد الادّخار أحد أهم المؤشرات التي تعطي صورة عن التطورات الاقتصادية وصحّة الاقتصاد، بما فيها الوضعية الخارجية له (أي وضعية الحساب الجاري وبالتالي ميزان المدفوعات). فعندما يكون الادخار أعلى من الاستثمار يكون الحساب الجاري في فائض، والعكس صحيح. وفي لبنان، ولأن الادخار هو أقل بكثير من الاستثمار (كنسبة من الناتج المحلي الإجمالي) فإن الحساب الجاري في عجز مستمر، وقد تزايد بشكل كبير خلال السنوات القليلة الماضية بسبب اتساع الفجوة بين هذين المتغيّرين.

-4،04 %

من الناتج المحلي هي نسبة الادّخار المتوقّعة في العام 2019 من قبل صندوق النقد الدولي وفقاً لتقريره في تشرين الأول/ أكتوبر الحالي، بعد أن كانت تراوح 5.91٪ وفقاً لتقرير العام 2017

وبما أن الادخار هو نسبة من الدخل، فإن أي زيادة في الدخل تؤدي حتماً إلى زيادة في الادخار وبالتالي إلى تحسن في وضعية الحساب الجاري. وعليه، فإن الفرصة الضائعة في الدخل القومي تؤدي الى خسارة فرصة تحسين وضعية الحساب الجاري وميزان المدفوعات، وتخفيف استنزاف الاحتياطات الأجنبية وما أدت إليه من اعتماد إجراءات سبّبت فقدان الدولار في الأسواق ونشوء سوق موازية انفلت فيها سعر الصرف. ولتبيان أثر التدهور الاقتصادي على الاستثمار، تُظهر بيانات صندوق النقد الدولي الصادرة في تشرين الأول 2019 أن نسبة الادخار من الناتج المحلي الإجمالي بلغت عام 2018 حوالي –3.31%، في حين توقع تقرير تشرين الأول 2017 (أي قبل أن تبدأ مؤشرات التدهور الكبير بالظهور) أن تكون النسبة +5.06%. وعليه، تكون الفجوة 8.37% والتي كان يمكن تخفيض عجز الحساب الجاري فيها.

لن تتحسّن الأوضاع من دون توفّر إرادة حقيقية للإصلاح وليس لإخفاء الوسخ تحت السّجّادة وتسيير عملية صنع القرار بسلاسة

مع الإشارة إلى أن الصندوق قام بمراجعة توقعاته للادخار للسنوات القادمة بالتوازي مع مراجعته للأوضاع الاقتصادية. ففي تشرين الأول 2017 توقع الصندوق أن يبلغ الادخار عام 2019 نسبة +5.91% من الناتج المحلي الإجمالي، ولكنه خفّضها إلى –2.27% في توقعاته الصادرة في تشرين الأول 2018 ومن ثم خفضها مجدداً إلى –4.04% في توقعاته الصادرة في تشرين الأول 2019. وفي ما خصّ تأثير انخفاض الادخار على عجز الحساب الجاري، يمكن بسهولة ربط الفجوة بين توقعات الادخار بالفجوة بين توقعات عجز الحساب الجاري، واللتين تكادان أن تتساويا. ففي حين توقع صندوق النقد في تشرين الأول 2017 أن يبلغ عجز الحساب الجاري للبنان في عام 2018 حوالي 9.2 مليار دولار أو نسبة 16.8% من الناتج المحلي الإجمالي، بلغ العجز الفعلي بحسب بياناته الصادرة في تشرين الأول 2019 حوالي 14.4 مليار دولار أو نسبة 25.6% من الناتج المحلي الإجمالي. أما بالنسبة للعام الحالي، فتشير التقديرات الصادرة أخيراً أن يبلغ عجز الحساب الجاري حوالي 15.5 مليار دولار (26.4% من الناتج المحلي الإجمالي)، مقابل 9.2 مليارات دولار (16.1% من الناتج) بحسب تقديرات تشرين الأول 2017. والأمر نفسه يسري على التقديرات للأعوام 2020-2022.

خلاصة

يؤدي التردد في البدء بإصلاح اقتصادي ومالي حقيقي وتكرار الصدمات السياسية الداخلية وتعطل عملية صنع القرار بشكل مستمر، إلى زيادة تدهور النشاط الاقتصادي وتعمّق الركود والانكماش وهو ما يظهر بوضوح في معدلات النمو المتواضعة. وعليه، فلن تتحسن الأوضاع من دون توفر إرادة سياسية حقيقية وجديّة للإصلاح وليس "لإخفاء الوسخ تحت السجادة"، وتسيير عملية صنع القرار بسلاسة. كما نرى ضرورة إعادة النظر في السياسة الانكماشية النقدية (عبر تحرير تدريجي وموجّه للسيولة المصرفية)، لأن توازي مثل هكذا سياسة مع سياسة مالية تقشّفية قاسية سوف يؤدي إلى مزيد من خفض النمو ليتحول إلى سلبي من دون شك.

* أستاذ في الجامعة اللبنانية