على الصعيد السياسي، يعكس انسحاب قطر من أوبك، وهو الأوّل منذ انسحاب الغابون عام 1995، مدى اتّساع الهوّة بين قطر ودول مجلس التعاون الخليجي المنضوية في المنظّمة، لا سيّما المملكة العربية السعودية التي تتحكّم بثلث إنتاج المنظّمة وبالتالي لها إمكانية التأثير في قراراتها. فمنذ بدء الحصار على قطر في صيف 2017، جرت محاولات عدّة لرأب الصدع بينها وبين دول مجلس التعاون الخليجي، قادتها الكويت خلال عام ونيّف، إلّا أنها لم تفضِ إلى نتائج ملموسة. وبالإضافة إلى البُعد الخليجي، يحمل الإعلان بُعداً دوليّاً ويوجّه رسالة إلى كلّ من الولايات المتّحدة الأميركية، التي برأي الدوحة لم تلعب الدور الوسطي المطلوب، وتجنّبت الدخول في خط تهدئة الأجواء، وجارت السعودية في الخطوات التصعيدية، وروسيا، الحليف الغازي، التي ارتأت عدم تعريض مصالحها الاقتصادية لأيّ اهتزاز، والاستمرار في التعاون مع أعضاء المنظّمة لتثبيت الإنتاج.

تقنيّاً، صحيحٌ أن هذا التغيُّر لن يُحدث تعديلاً جوهرياً في أسعار النفط، نظراً لكون قطر مُنتجة للغاز الطبيعي أكثر من النفط. إن إنتاج الإمارة من النفط يقدّر بـ 600 ألف برميل يوميّاً، أي أقل من 2% من إنتاج أوبك (30 مليون برميل يوميّاً)، وهي تحتلّ المرتبة 17 من بين البلدان المُنتِجة للبترول. وبالتالي يمكن التعويض عن هذه الكمّيّة بسهولة من قِبل أعضاء المنظّمة.

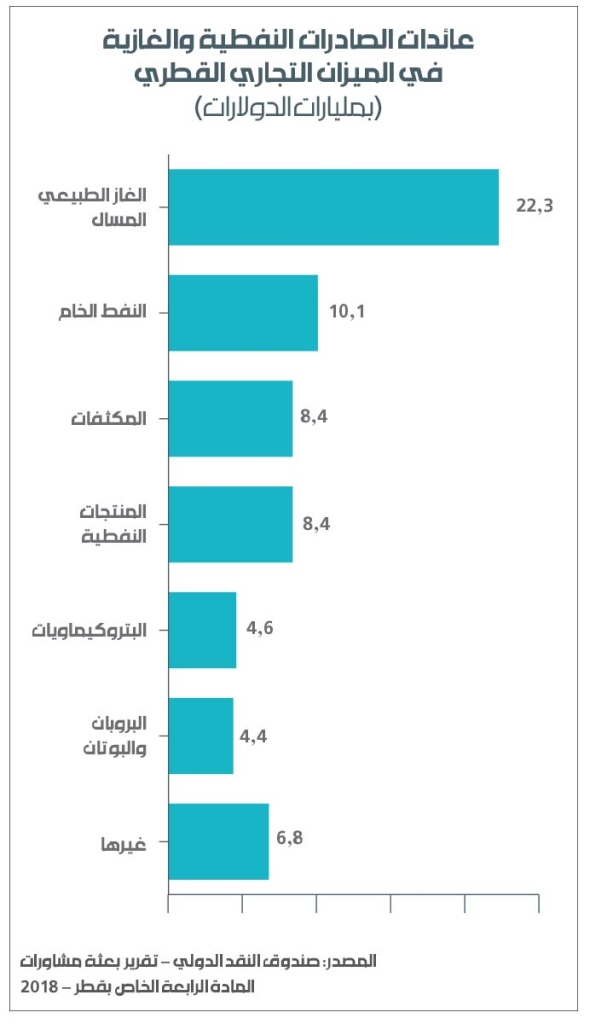

في المقابل، إن خروج قطر من أوبك سيحرّرها من التزاماتها في المنظّمة والمُضي قدماً في خططها لتطوير استخراج الغاز (NG) الذي يشكّل نحو 40% من عائداتها من الصادرات النفطية والغازية في 2017 (الجدول المرفق) كما في مجال المشتقّات النفطية. إذ تبلغ القدرة الإنتاجية لقطر من هذه المشتقّات ثلاثة أضعاف قدراتها النفطية، وتوازي نحو مليوني برميل يوميّاً.

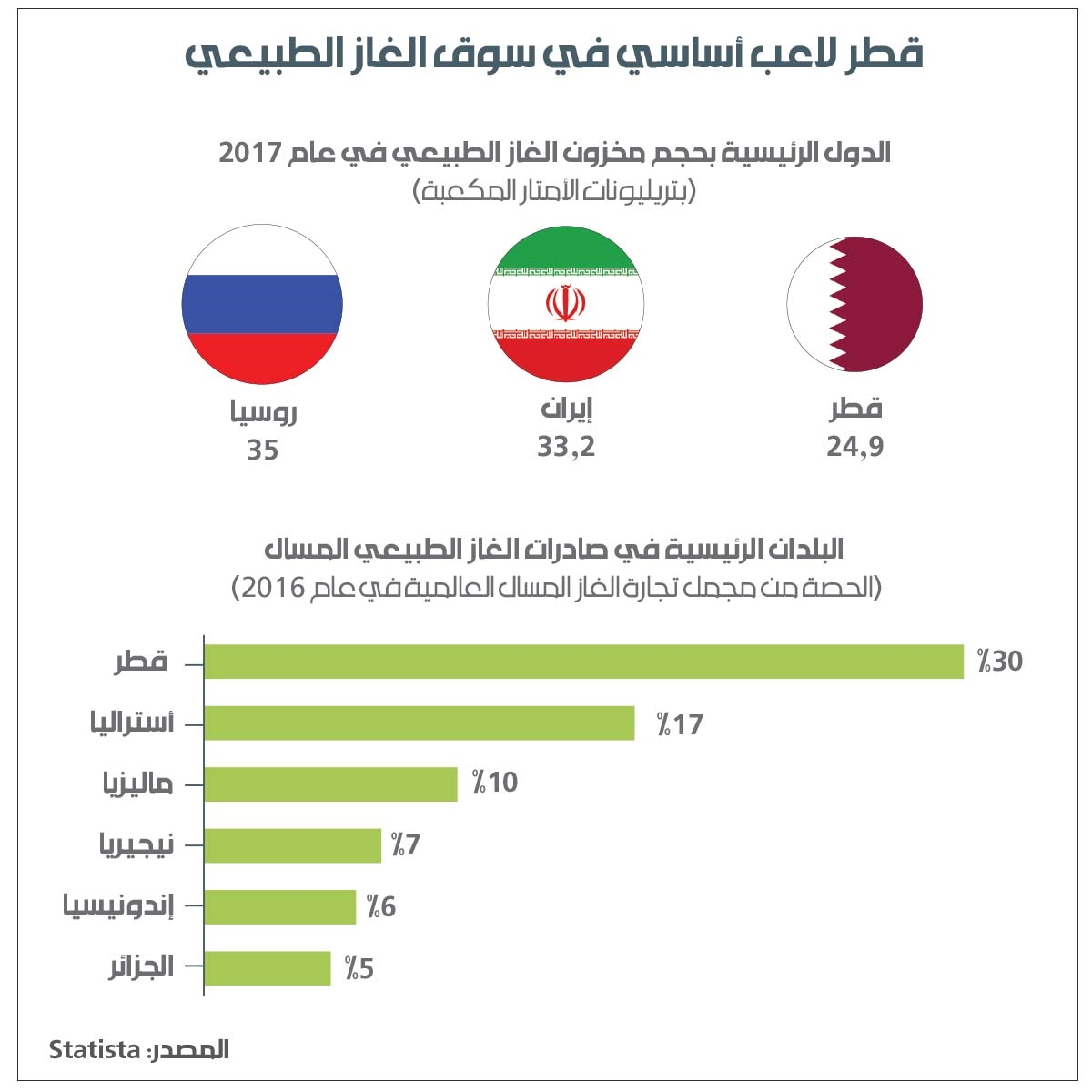

في الواقع، تحتلّ قطر المرتبة الثالثة عالميّاً بعد روسيا وإيران في مخزون الغاز الطبيعي، وتقدّر حصّتها بنحو 14% من المخزون العالمي أي نحو 25 تريليون قدم مكعب، كما تُعتبر المُصدّر الأوّل للغاز المُسال (liquefied Natural Gas) بقدرة تزيد عن 77 مليون طن سنوياً منذ 2006. ومن ضمن رؤيتها المستقبلية، تخطّط الدوحة لزيادة إنتاج الغاز المسال إلى 110 ملايين طن بحلول 2024، وخصوصاً من حقل الشمال (North Field) المُشترك مع إيران والمُكتشف عام 1971، ويعدّ أكبر حقل غازي في العالم. وتعتزم بناء محطّات جديدة لإنتاج الغاز المسال (GTL) بدءاً من عام 2019، لتضاف إلى وحدتين ضخمتين موجودتين لديها، إحداهما هي الأكبر في العالم (Pearl GTL).

يظهر واضحاً أن ما يُقدّر بأنه عائدات نفطية في ميزان المدفوعات القطري، هو فعليّاً عائدات الغاز والغاز المسال، وهو ما يفسّر كلام وزير الدولة القطري لشؤون الطاقة سعد الكعبي عن أن «قرار الدوحة بالانسحاب هو قرار استراتيجي للمدى البعيد».

مع سطوع نجم الغاز الصّخري (Shale Gas) الذي حوّل الولايات المتحدة الأميركية إلى بلدٍ مصدّر للغاز، والتقلّص التدرّجي في قدرة أوبك على التحكّم أحاديّاً بأسعار النفط، بالإضافة إلى الصراعات الداخلية والمصالح المتداخلة، هل يشجّع قرار قطر أعضاء آخرين على حذو المسار نفسه؟ ومع تحرّر قطر في سوقي النفط والغاز هل تفتتح أسواقاً جديدة وتحيك معادلات جديدة مع بلدان أخرى مثل روسيا وإيران وتركيا، وبالتالي تفرض نفسها ضمن اللاعبين الأقوى والأكبر في العالم في سوق الغاز؟

* باحث في مجال الطاقة - معهد عصام فارس في الجامعة الأميركية في بيروت