يبدو أن ما جرى في السنة الماضية يتكرّر حالياً، إذ عادت المصارف مجدّداً إلى أسلوب الامتناع للضغط من أجل رفع أسعار الفائدة. فمنذ بداية السنة، ولغاية شهر تموز/ يوليو الماضي، لم تنجح مزادات وزارة المال الأسبوعية إلّا ببيع سندات خزينة بقيمة 9.4 ألف مليار ليرة بالمقارنة مع 16.3 ألف مليار ليرة في الفترة نفسها من السنة الماضية، أي بانخفاض نسبته 42%. وفي الواقع، أصبح هذا الانخفاض أحد أبرز التحدّيات أمام وزارة المال، خصوصاً في ظل تراكم المستحقّات عليها لصالح عدد كبير من الأطراف.

أنقر على الرسم البياني لتكبيره

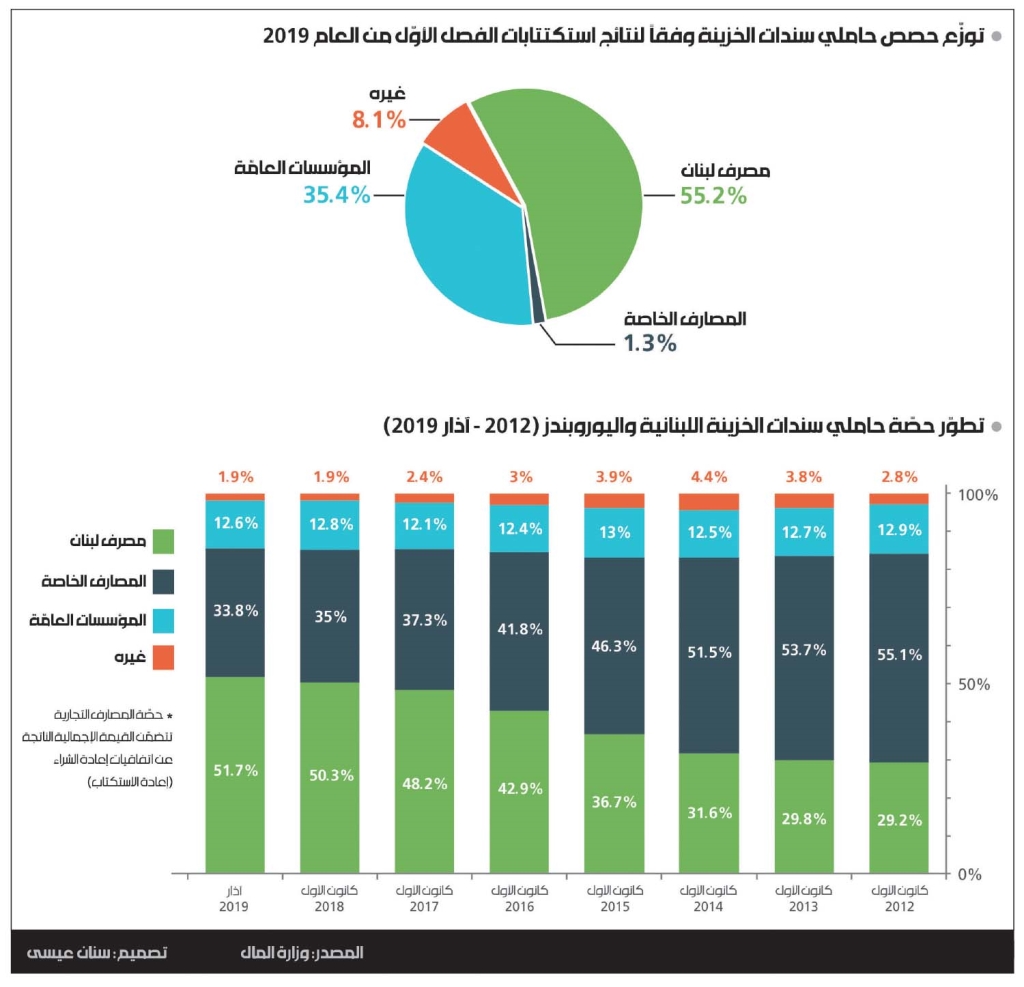

ووفق إحصاءات وزارة المال، لم تكتتب المصارف في الربع الأول من هذه السنة بأكثر من 1.3% من قيمة سندات الخزينة المعروضة في المزادات، وهو ما يشكّل السبب الأساسي لهذا الانخفاض الكبير في قيمة السندات المكتتبة. وعملياً، تم الاعتماد على مصرف لبنان والمؤسّسات العامّة لتأمين الأموال للاكتتاب في الجزء المتبقي من هذه السندات، حيث بلغت حصّة مصرف لبنان منها 55.2%، بينما بلغت حصّة المؤسّسات العامّة (مثل الصندوق الوطني للضمان الاجتماعي) نحو 35.4%.

لا تخفي المصارف أبداً سبب امتناعها عن الاكتتاب، إذ صرّح مسؤولون فيها عبر وسائل الإعلام أن على وزارة المال رفع الفوائد المدفوعة إلى 12.5% أو 13% لكي تعود المصارف إلى الاكتتاب في سندات الخزينة، بينما أقرّ آخرون أن شراء سندات الخزينة غير منطقي في ظل العوائد المغرية التي يتقاضونها من هندسات مصرف لبنان.

ما يجري إذاً - وباعتراف المصارف نفسها - هو استمرار عملية الضغط على الدولة، لدفعها من أجل زيادة جديدة في الفوائد المدفوعة على سندات الخزينة، وهو ما يعني رفع كلفة خدمة الدَّيْن العام في الموازنة العامّة، وزيادة أرباح المصارف من عملية تمويل الدَّيْن العام. أمّا دور مصرف لبنان وهندساته في هذه العملية، فهو توفير الأدوات البديلة لتوظيف أموال المصارف ومنحها الأرباح التي تسعى إليها. وفي المقابل، يقوم مصرف لبنان بنفسه بالاكتتاب في السندات المعروضة، وذلك باستخدام الأموال التي توظّفها المصارف التجارية لديه بفوائد مرتفعة.

يلعب مصرف لبنان دوره في إخفاء جزء من كلفة خدمة الدَّيْن العام عبر تحمّل الفارق الكبير بين الفوائد المرتفعة التي يدفعها للمصارف لامتصاص سيولتها (أعلى من 13.5% في بعض الحالات)، والفوائد الأقل التي يكتتب بها في سندات الخزينة اللبنانيّة (10.5% حالياً). وهكذا، وبمعزل عن قيمة خدمة الدَّيْن في الموازنة العامّة التي تذكرها التقارير الرسمية، ثمّة كلفة خدمة دَيْن مُقنّعة موجودة تحت غطاء هندسات مصرف لبنان، وهو ما يؤمّن للمصارف الفائدة المرتفعة التي تريدها ويحمّل ميزانية مصرف لبنان هذا الفارق في الفائدة. ولمعرفة ضخامة حجم هذه العملية، يكفي أن نذكر أن حصّة مصرف لبنان من الدَّيْن العام ارتفعت من 36.7% في نهاية 2015 إلى حدود 51.7% حتى شهر آذار/ مارس الماضي.

وفي محصّلة هذه العملية بين المصارف ومصرف لبنان، تنجح المصارف في تأمين ما تريده من أرباح من ناحية توظيفاتها لدى مصرف لبنان، وتنجح في إبقاء الضغط على الدولة لرفع الفائدة، وهي عملية مستمرّة منذ السنة الماضية. أمّا المشكلة الأساسية في السياسات الرسمية، فهي عدم وجود أي خطّة حكومية في المقابل للتعاطي مع مسألة الدَّيْن العام على قاعدة التفاوض مع المصارف والضغط لتقليصه. وحتى الطرح الخجول الذي نصّ على الاكتتاب في قيمة محدّدة من سندات الخزينة المنخفضة الفائدة، لا يبدو أنه يتمتّع بأي أفق حالياً!