"خطوة مفاجئة". هكذا وُصف قرار الشركة الأميركية لصناعات السيارات، "فورد"، مطلع العام الجاري، القاضي بإلغاء خطط بناء مصنع سيارات في المكسيك، والاستعاضة عنه بتجميعها في مصنع قائم، مع تخصيص 700 مليون دولار للاستثمار في منشأة مخصصة للسيارات الكهربائية في ولاية ميتشغن. صحيح أن المصنع صغير، وأنه لن يغيّر القدر الاقتصادي للبلد اللاتيني، غير أن الخطوة رمزية جداً كونها تعكس بداية تكيّف الصناعات مع فلسفة الإدارة الأميركية الجديدة ونيتها معاقبة الشركات التي تنقل الوظائف والاستثمارات إلى الخارج؛ وفي حالة "فورد"، فإنها تعرّضت لكلام قاس من الرئيس المنتخب دونالد ترامب خلال العام الماضي، ما اضطرّ مديرها التنفيذي مارك فيلدز إلى التأكيد أن شركته تتطلع للتعاون مع الإدارة الجديدة، إلى درجة أنها تُلغي خطة بقيمة 1.6 مليار دولار.

"فورد" هي البداية، وستتحول تداعيات وصول ترامب إلى أحد أقوى المواقع الاقتصادية والسياسية في العالم، إلى إجراءات في مختلف الشركات العابرة للقارات أو الوطنية، وفي البلدان والأقاليم برمتها. وقد بدأت ملامح ذلك مع الجار الشمالي للولايات المتّحدة، حيث وصلت الأمور برئيس الحكومة الكندي، جاستين ترودو، إلى إجراء تعديل وزاري في صميم تشكيلته، الأبرز فيه كان استبدال وزير الخارجية، ستيفان ديون ــ الحليف القديم والسياسي الليبرالي المخضرم في أوتوا، إنما صاحب النقد اللاذع لدونالد ترامب ــ بوزيرة شؤون التجارة العالمية، كريستيا فريلاند، التي نجحت في توقيع اتفاقية تجارة حرّة مع الاتحاد الأوروبي في الخريف الماضي.

وإلى التغييرات المشهودة في أميركا الشمالية، قد نبدأ قريباً برصد إجراءات تكييفية من المصارف المركزية حول العالم، وتحديداً تلك التي يلعب الدولار الأميركي دوراً أساسياً في أدواتها النقدية.

على هذه الخلفية، يبني البنك الدولي تحليله الخاص بالاقتصاد العالمي وتقديراته للنمو في الأقاليم المختلفة خلال المرحلة المقبلة، ويعنون تقريره عن الآفاق الاقتصادية العالمية، "الاستثمارات الضعيفة في زمن عدم اليقين".

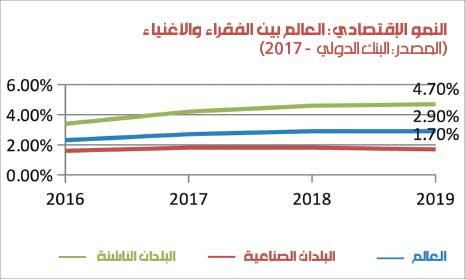

وفقاً لحسابات خبراء البنك، فإنّ النمو في البلدان الصناعية سيتحسّن إلى معدّل 1.8% خلال الفترة المدروسة بين عامَي 2017 و2019. تفصيلياً، ستشهد الولايات المتّحدة تطوراً إيجابياً على مستوى نشاط الصناعات المختلفة، ما يُساهم في ارتفاع النموّ من 1.6% مسجّلة في عام 2016 إلى 2.2% خلال فترة العامين المقبلين.

غير أن "هذه التوقّعات لا تأخذ بالحسبان تأثير السياسات التي تقترحها الإدارة الجديدة في الولايات المتّحدة، حيث إن نطاقها وشكلها النهائي يبقيان غامضين" يقول التقرير، مع العلم بأن خطّة التحفيز الاقتصادي التي يعد بها الرئيس دونالد ترامب عبر برنامج استثمارات في البنى التحتية، بمبلغ طموح قد يفوق نصف تريليون دولار، "قد تؤدّي إلى معدلات نمو أقوى من المتوقع حالياً". أما في منطقة اليورو وفي اليابان، فإن السياسات النقدية الداعمة للقطاعات المختلفة ستستمر بتحفيز النشاطات الائتمانية ومحاولات خلق جوّ استثماري مريح.

عموماً، رغم ظروف الضيق المالي الناجم عن ارتفاع الفوائد على السندات الأميركية منذ تشرين الثاني الماضي، فإنّ التمويل لا يزال مقبولاً نتيجة إجراءات المصارف المركزية في الحفاظ على سياسات تكييفية في البلدان النامية والصاعدة أيضاً. في هذه الفئة من البلدان، سيعود النمو الاقتصادي إلى الارتفاع خلال السنوات الثلاث المدروسة، ولكن باختلاف ملحوظ بين فئتَي البلدان المصدرة للمواد الأولية وتلك المستوردة لها. فالأولى، ستشهد اندفاعة كبيرة في النمو إلى 2.3% نتيجة الانتعاش في أسعار النفط، أما الثانية فستحافظ على معدّل زخم مستقرّ نسبياً خلال الفترة المدروسة، بنموّ يرتفع تدريجاً إلى 5.8%، مع العلم بأنه يبقى دون المعدّل المسجّل في المرحلة السابقة، وأنّ الصين وحدها مسؤولة عن نقطة مئوية كاملة تقريباً منه. "والنمو الذي ستحققه فئة البلدان النامية والصاعدة سيكون المساهمة الأقوى لها في النمو العالمي منذ عام 2013".

فعلياً، العين هي على التحولات السياسية في الولايات المتّحدة بالدرجة الأولى خلال السنوات الثلاث المقبلة، وتحديداً على الإجراءات الاقتصادية والنقدية التي ستتخذها إدارة دونالد ترامب، والتي سيكون لها ارتدادات على مختلف الأقاليم ومجموعات الدول. فتوجهات الرئيس المنتخب تشي بتوجّه حمائي يُعزّز الأفكار الوطنية ويؤذي التجارة الدولية ويعكس مسار اندماج الاقتصاد العالمي.

ومن بين النقاط التي يطرحها دونالد ترامب في برنامجه الانتخابي، "إعادة توجيه الإنفاق الحكومي صوب البنى التحتية الأميركية والابتعاد عن أجندة أوباما ــ كلينتون الخاصة بتعزيز العولمة"، في إشارة إلى الرؤية الاقتصادية للرئيس المغادر باراك أوباما، والمرشحة الديموقراطية الخاسرة هيلاري كلينتون، وتوجهاتهما في الإدارة الاقتصادية العامة.

قد يكون لهذا الخط الجديد في الإدارة الماكرو اقتصادية إيجابيات، وخصوصاً في ظلّ الأزمات المتجددة التي تولّدها عولمةٌ اقتصادية تحوّلت إلى خدمة القطاع المالي والرساميل الحامية. وبالتالي، قد يُشجّع على اعتماد مقاربات أكثر تركيزاً على خلق الوظائف في كلّ الأقاليم.

غير أنه في المديين القريب والمتوسط، من شأن هذه السياسات أن تؤذي النمو العالمي والبلدان المختلفة. فلنأخذ مثالاً مباشراً. يُقدّر البنك الدولي أن لبنان جذب تحويلات من الولايات المتّحدة خلال الفترة 2010 ـ 2015 بنسبة 3% من ناتجه المحلي الإجمالي؛ أي ما يُعادل مليار دولار تقريباً، فيما تدفّقت إلى مصر استثمارات أجنبية مباشرة تعادل 6% من ناتجها خلال الفترة نفسها. "وفي حال طغيان السياسات غير المحسومة في الولايات المتّحدة أو في منطقة اليورو، فإنّ ذلك قد يؤدي إلى خفض تلك النسب على نحو كبير". كذلك فإنّ "أي نمو أو تراجع في الاستثمارات في أي من الولايات المتّحدة أو منطقة اليورو قد يؤدي إلى نتائج موازية في البلدان الصاعدة والنامية".

ملامح فك ارتباط نفطي في الشرق الأوسط

لطالما شعرت بلدان منطقة الشرق الأوسط وشمال أفريقيا بأن النفط هو لعنتها في أوقات الشدة، أكانت تلك البلدان مصدّرة أم مستوردة للوقود الأحفوري. غير أن فترة السنوات الثلاث الماضية، أظهرت نوعاً من فكّ الارتباط بين المجموعتين، وإن ليس بالمستويات المأمولة.

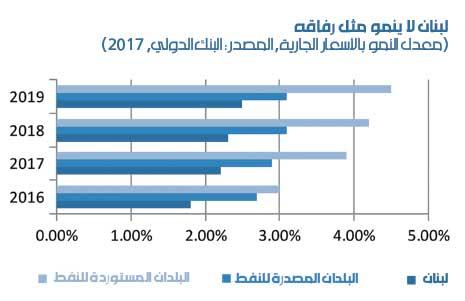

بحسب تقرير البنك الدولي، فإنّ معدل النمو في المنطقة برمتها سيتعافى خلال السنوات المقبلة مع تسجيل "الانتعاش الأقوى في النشاط الاقتصادي لدى البلدان المستوردة للنفط". وبالفعل، على الرغم من أن النمو في بلدان مجلس التعاون الخليجي هو إلى ارتفاع ــ وتحديداً في قطر نتيجة دخول مشاريع جديدة لإنتاج الغاز حيّز الخدمة ــ فإنّ "النمط سيبقى أدنى بكثير من المعدّل التاريخي طويل المدى". ففي السعودية مثلاً، النمو سيكون 1.6% و2.5% في عامَي 2017 و2018، "وتم خفضه بعدما ظهرت تفاصيل إضافية عن خطة التعديل الهيكلي التي تعتمدها البلاد في المجالين المالي والاقتصادي، ومع اتضاح نطاق التباطؤ في القطاعات غير النفطية".

سيُسجّل لبنان ثالث

أسوأ نمو اقتصادي في عام 2017 بين بلدان الشرق الأوسط وشمال أفريقيا

في المقابل، "من المتوقع أن تشهد البلدان المستوردة للنفط تسارعاً واسع النطاق في معدلات النمو خلال الفترة المدروسة، مع عودة النمو في عام 2019 ليعادل تقريباً المعدّل المسجّل تاريخياً".

وقد تعافت أسعار النفط نسبياً من المستوى المنخفض ــ والمخيف للمنتجين ــ والبالغ 30 دولاراً للبرميل في بداية عام 2016؛ غير أنها لا تزال عند نصف المعدل المسجّل قبل عام 2015. وقد سلّمت مجموعة الدول المصدّرة للنفط، أوبك، "بعد عامين من زيادة الإنتاج غير المكبوحة لكسب حصص سوقية"، بأنّه حان الوقت لإعادة التقويم السياسية، وقرّرت في الخريف الماضي وضع سقف للإنتاج عند 32.5 مليون برميل يومياً في النصف الأول من عام 2017.

ويتوقّع تقرير البنك الدولي أن ترتفع الأسعار خلال السنوات المقبلة، غير أن المنافسة من منتجي الغاز الصخري الأميركي، الذين استعادوا نشاطهم بقوّة حتّى في ظلّ الأسعار السائدة، مستمرة وبقوة. وفي ظل وعود الرئيس دونالد ترامب بإمكان إطلاق مشاريع جديدة للتنقيب عن النفط في أراضي ومياه الولايات المتّحدة، فإنّ الآفاق لا تبدو واعدة جداً لأوبك.

هكذا تبقى المخاطر التي تحيق بالمنطقة متمحورة حول عدم ارتفاع أسعار النفط بالمستوى المطلوب المتوقع، وإمكان أن تزداد حدّة انعكاسات الصراعات القائمة، مع العلم بأن استمرار الصراع السوري في شكله الحالي، قد يرفع تقديرات إعادة الإعمار في هذا البلد العربي المهدم ــ والمقدّرة من قبل خبراء البنك الدولي نفسه بين 100 مليار و200 مليار دولار ــ إلى الجانب الأعلى.

وخلال السنوات الثلاث الماضية، كان لتراجع أسعار النفط آثار بالغة على البلدان المصدرة له. "في بلدان مجلس التعاون الخليجي، بدأت تظهر بوضوح آثار انخفاض أسعار النفط على القطاع المالي" يقول التقرير. "والودائع في الجهاز المصرفي، وتحديداً تلك المتأتية من القطاع العام، هي دون نمو النشاط الائتماني وفي بعض الأحيان تتقلّص نتيجة تنامي حاجات المالية العامة وتراجع النشاط الاقتصادي". أما في الطرف الآخر من المعادلة، فقد ساعد تراجع أسعار النفط في البلدان المستوردة له، وتحديداً لبنان والمغرب وتونس، في خفض عجوزاتها في الحساب الجاري.

ونتيجة انهيار أسعار النفط، تعاني بلدان المنطقة بمجملها من ضعف نمو الاستثمارات، وقد تراجع نمو الإنفاق الاستثماري فيها من 4.4% في عام 2010 إلى 2.6% في عام 2015. أما في البلدان المصدّرة للنفط تحديداً، فقد هوى نمو الإنفاق الاستثماري في تلك البلدان إلى 2.4% فقط في عام 2015، وهو المعدّل الأدنى المسجّل منذ عام 1994. ويُظهر هذا التدهور أنه خلال أكثر من 20 عاماً، وصل خلالها سعر النفط إلى مستوى قياسي تاريخي وموازنات خليجية بفوائض مرتاحة، يبقى الاستثمار معلّقاً بسعر البرميل من دون أفق واضح لقدرة القطاعات الأخرى على توليد قيمة مضافة فعلية.

إلى النفط، وارتباطاً به في مجالات كثيرة، تظهر تحديات عديدة على مستوى السياسات الاقتصادية العامة في بلدان المنطقة، بحسب البنك الدولي. وتتنوّع بين ضمان الاستقرار في مجال الإدارة الاقتصادية، وفي إطارها تُعدّ إدارة المالية العامّة عاملاً أساسياً؛ تنويع النشاط الاقتصادي في البلدان المصدّرة للنفط بعيداً عن الوقود الأحفوري؛ تسهيل البيئة الاقتصادية تمهيداً لازدهار القطاع الخاص؛ الاستفادة من مقوّمات المعطيات الديموغرافية في المنطقة من خلال تطبيق الإصلاحات في أسواق العمل.

تعافي لبنان: السياحة ليست كافية

يشرح خبراء البنك الدولي في تقرير آفاق الاقتصاد العالمي، أنه فيما "تستمرّ معاناة البلدان المستوردة للمواد الأولية في مجال السياحة نتيجة الحوادث الإرهابية، وتداعيات الصراعات" يُسجّل أن "لبنان هو الوحيد الذي شهد انتعاشاً في القطاع السياحي مع تعافي الرحلات من أوروبا". وساهم تأثير التعافي السياحي مع النشاط القوي في القطاع العقاري، يتابع الخبراء، "في تعافي النمو على نحو متواضع في هذا البلد عام 2016".

ويبني التحليل على قدرة التفاهم السياسي على تطوير هذا التعافي، إذ يقول: "في لبنان، من المفترض أن يؤدي تحسن الاستقرار السياسي بعد انتخاب رئيس الجمهورية في نهاية تشرين الأول، وذلك بعد عامين ونصف عام على الفراغ، إلى تحفيز الاستثمارات".

تعاني بلدان

المنطقة بمجملها ضعفَ نموّ الاستثمارات

كذلك، يُعدّ لبنان، بحسب التقرير نفسه، من بين "البلدان الصلبة" في مجال تصدير الخدمات. ولعلّها إحدى الإيجابيات الأساسية التي تضمن إنتاجية حيوية في ظلّ ضعف القطاعات التقليدية، واستمرار التأثير السلبي للسياسة على الاقتصاد.

ولكن برغم هذا التفاؤل، سيُسجّل لبنان ثالث أسوأ نمو اقتصادي في عام 2017 بين بلدان الشرق الأوسط وشمال أفريقيا، إذ يحل مباشرة قبل البحرين والسعودية والعراق، بمعدّل يبلغ 2.2%، فيما يرتفع المعدل إلى 7% في جيبوتي مثلاً، وإلى 4.4% في مصر و4% في كلّ من إيران والمغرب.

أيضاً، تستمرّ معاناة لبنان على مستوى إدارة المالية العامّة، في ظلّ النمو الضعيف. ويذكر التقرير على وجه الخصوص في سياق التأكيد أن "مستوى التصحيح المالي في البلدان المستوردة للنفط لم يكن كافياً لإطلاق مسار خفض معدل الدين العام إلى الناتج؛ حيث يبلغ هذا المعدل 100% في مصر، 95% تقريباً في الأردن ونحو 145% في لبنان".

وبناءً على تقديرات البنك الدولي، فإن لبنان يُعدّ من بين البلدان الأساسية في الشرق الأوسط وشمال أفريقيا التي تحتاج إلى مشاريع استثمارية في البنى التحتية، "فالانقطاعات المستمرة في تغذية التيار الكهربائي تُشكّل عائقاً أمام التنافسية وأداء الأعمال". كذلك فهو، مع الأردن، يُعاني من "ضغط كبير على البنى التحتية من جراء تدفق أعداد هائلة من اللاجئين السوريين".