ليس لدى أحد فكرة عما يمكن أن يحصل إذا اندلعت أزمة مالية جديدة في الوضع العالمي الراهن، ولا سيما أن أزمة كهذه انفجرت عام 2008 وعولجت على مدى السنوات التالية بسياسات نقدية توسعية تطلّبت خلق النقد وضخّه في الأسواق. ويُعتقد على نطاق واسع بأن هذه كانت جذور أزمة التضخّم التي يشهدها العالم اليوم، والتي تعالج وفق آليات تقليدية تقضي برفع الفوائد لامتصاص كميات نقدية هائلة من الأسواق ما يسبب ركوداً اقتصادياً حول العالم. إذاً، أي أدوات يمكن استخدامها اليوم، إذا اندلعت أزمة مالية مماثلة لتلك التي حصلت عام 2008؟

يُثار هذا السؤال في أعقاب تحليلات أشارت إلى إصابة مصرف «كريدي سويس» بأزمة سيولة قد تمتدّ وتنتشر على نطاق أوسع. ظهرت هذه التحليلات عندما سُرّب خبر مفاده أن المدير التنفيذي الجديد للمصرف، أولريش كورنر، أصدر مذكرة داخلية تجزم بأن المصرف لا يعاني من مشكلات في السيولة ولا في رأس المال. وقد أتى ذلك بعد انخفاض حادّ شهده سعر سهم المصرف السويسري في نهاية الشهر الماضي، ما أطلق موجة تحليلات تشير إلى أن المصرف السويسري لديه أزمة سيولة تحت الرماد ستخلق، بسبب كبر المصرف وحجم ارتباطاته بالأسواق العالمية، أزمة عالمية مماثلة لتلك التي تفجّرت عام 2008 مع أزمة مصرف «ليمان براذرد»، ولا سيما أن هناك الكثير من الظروف المالية والنقدية المقلقة في الأسواق. فأزمة كهذه ستأتي بعد أعوام من السياسات النقدية التوسعيّة، التي انتهت بموجة تضخّمية انطلقت في مطلع هذه السنة. تراكمت هذه الموجة على مدى سنوات الضخّ النقدي وازدادت وتيرته خلال أعوام تفشّي كورونا، ثم تفاقم الأمر مع بدء الحرب الروسيّة الأوكرانيّة التي سبّبت صدمة في أسعار النفط فاقمت الزيادة في معدلات التضخّم وخلقت انقطاعات في سلاسل التوريد المتعدّدة وخصوصاً توريد السّلع الأساسية مثل القمح والأسمدة والمعادن... وبعد المواجهة برفع أسعار الفائدة، من قبل المصارف المركزية، بدأت تلوح في الأفق مخاطر أزمة مالية جديدة.

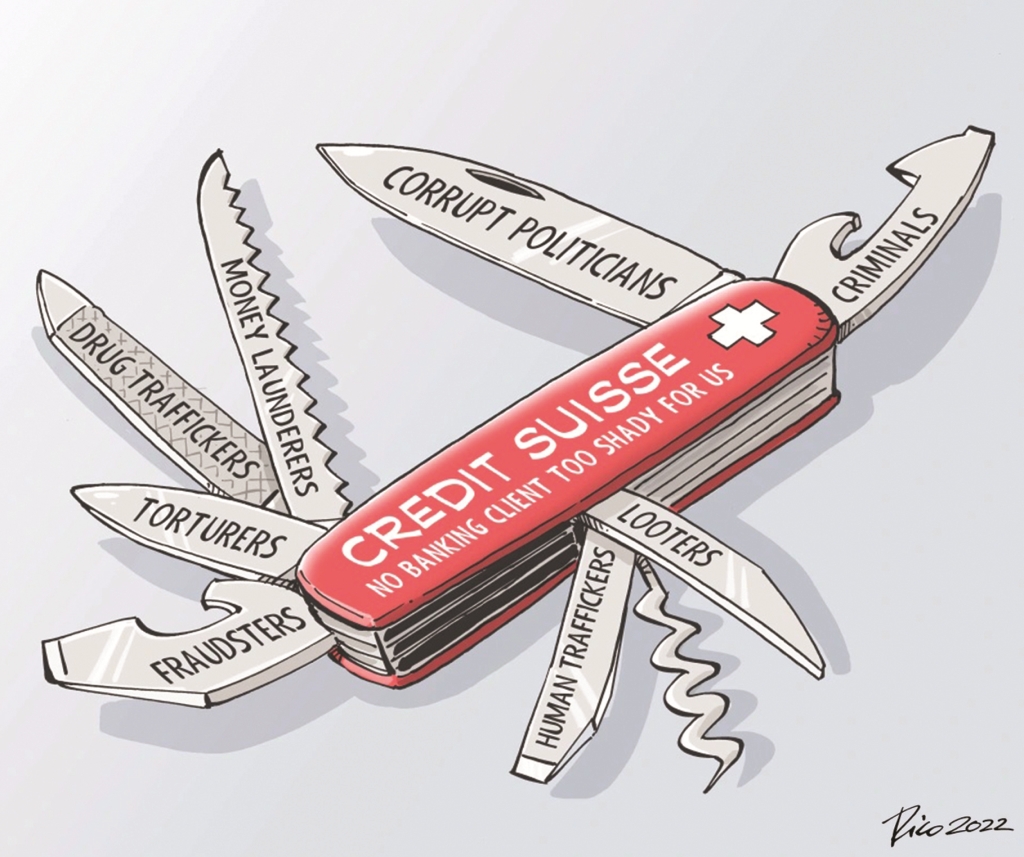

«Credit Suisse» مأزوم؟

ليس ممكناً الحسم إذا كانت أزمة «Credit Suisse» ستفجّر أزمة ماليّة عالمية. فالظروف الحاليّة مغايرة تماماً للظروف التي حصلت فيها الأزمة الماليّة العالميّة عام 2008، إنما هذا لا يلغي أن الظروف الحاليّة قد تكون مؤاتية أكثر لاندلاع أزمة بهذا الحجم. هو احتمال قائم سواء كانت أزمة المصرف السويسري صحيحة أم كانت هناك أزمات كامنة في مؤسسات مالية كبرى غيره. فمصرف «Credit Suisse» يُعد من أكبر المصارف في العالم، وهو ثاني أكبر مصرف في سويسرا، ولديه أصول بلغت قيمتها 755 مليار دولار في نهاية العام الماضي. وحالة التخبّط الظاهرة في هذا المصرف ليست حديثة، إذ شهد في السنوات الأخيرة سلسلة ضربات متنوّعة أدّت إلى اهتزاز الثقة فيه. فهو كان جزءاً من فضيحة في عام 2020 أدّت إلى استقالة المدير التنفيذي بعدما توصّلت التحقيقات إلى أن المصرف وظّف محققاً خاصاً للتجسس على مدير وحدة إدارة الثروات لديه. ومنذ أشهر أدان القضاء السويسري هذا المصرف بتهمة الفشل في منع حصول عملية غسل أموال، وهي كانت أوّل محاكمة جنائيّة في ذلك البلد يخضع لها أحد المصارف الكبرى. كما أنه تعرّض لخسارات ائتمانية في السنتين الماضيتين، إحداها من مؤسّسة «غرينسيل» الماليّة، والثانية من شركة «أركيغوس».

منذ بداية تطبيق سياسة «التيسير الكمّي» عام 2008 أصبح النموذج الرأسمالي مناقضاً لنفسه

بنتيجة كل هذه العوامل، انخفض سعر سهم «كريدي سويس» وارتفعت الفوائد على أدوات «مقايضة التخلّف عن سداد الائتمان» الخاصّة بالمصرف (هذه الأصول الماليّة هي عبارة عن تأمين ضد التخلّف عن سداد ائتمانات الشركة، وهي سند يرتّب على الجهة المصدرة فوائد مقابل ضمانة ضدّ التخلّف عن السداد من الجهة التي تحمله أي أن الحامل يتكفّل بتسديد المتأخرات. وبالتالي، كلما ارتفعت الفائدة التي تدفعها الجهة المصدرة، كلما كانت احتمالات التخلّف عن السداد مرتفعة أكثر). كما أنه جرى التداول بأن المصرف يقوم بتصفية بعض أصوله، مثل فندق «سافوي» في زيوريخ. ورغم نفي إدارة المصرف وجود أزمة سيولة لديه، إلا أن كل العوامل تشير إلى وجود مشكلة ما. فحتى المصرف المركزي السويسري أعلن منذ أسبوعين أنه يراقب وضع «Credit Suisse» بشكل مستمرّ.

احتمالات اندلاع الأزمة

بالنسبة إلى الأسواق المالية، ما هو مقلق أن تكون المشكلة نظاميّة، ولا تكون محصورة بمصرف معيّن. فمن بعد أزمة عام 2008 وُضعت قوانين وأنظمة، مثل قانون دودد - فرانك في أميركا، ومؤتمر بازل 3، ساهمت في تمتين أوضاع المصارف لجهة تغطية رؤوس الأموال للمطلوبات، والتعاطي مع إدارة المخاطر بشكل أكثر تحفّظاً. مع ذلك، قد لا تكون هذه الإجراءات كافية أمام أزمة جديدة فيها نوع جديد من نقاط الضعف أو قائمة على مشكلة بنيوية متجدّدة. فمثلاً، يقوم الاحتياطي الفيدرالي الأميركي برفع أسعار الفائدة بأسرع وتيرة في التاريخ، ويأتي هذا الأمر بعد عامين من أسعار فائدة قاربت الـ0% لمواجهة أزمة كورونا، وضخّ كمٍّ هائل من الأموال في الأسواق، وبطبيعة الحال أتى مع هذا الأمر ارتفاع كبير في الديون، سواء كانت ديوناً سيادية أو ديوناً خاصّة ذهبت إلى الأسر والشركات. ارتفاع أسعار الفائدة بهذا الشكل، يعني ارتفاع أكلاف الدين وأكلاف إعادة جدولة الدين أيضاً. ومع ارتفاع معدلات التضخّم، يُشكّل هذا الأمر مشكلة أمام المدينين، لأن الأكلاف، سواء كانت أكلافاً معيشيّة أو أكلاف إنتاج، ارتفعت بشكل كبير، ما يعني أن احتمالات التخلّف عن دفع الديون في ارتفاع أيضاً. وقد يشكّل هذا الأمر أزمة ديون عالمية، تؤدّي إلى أزمة ماليّة.

في أجواء التضييق المالي هذه، ترتفع احتمالات حصول أزمات ماليّة، وهو ما يشير إليه الاقتصادي هايمان مينسكي في نظريته عن الأزمات الماليّة. يشرح مينسكي أن المضاربة التي يطول أمدها، دائماً تؤدي إلى انفجار أزمة في نهايتها. فالمضاربة التفاؤليّة في السوق، إذا استدامت لوقت طويل تؤدي دائماً إلى أزمة، وكلما طالت المدّة كلما كبر حجم الأزمة. وهو ما يحدث منذ بداية السياسات النقدية لمواجهة جائحة كورونا في عام 2020.

ويشرح مينسكي الفرق بين المؤسسات الماليّة في هذه الأوقات: بداية هناك مؤسّسات التحوّط، وهي المؤسّسات الأفضل حالاً التي تستطيع أن تغطّي التزاماتها من خلال إيراداتها النقدية. ثم تأتي المؤسّسات المضاربة، وهي مؤسسات تكون غير قادرة على تغطية بعض التزاماتها النقدية، لا سيما تلك القصيرة الأجل. وأخيراً، مؤسّسات «البونزي»، وهي مؤسّسات غير قادرة على تغطية التزاماتها إلا من خلال الاستدانة الإضافيّة. ويكمل مينسكي: خلال فترات رفع أسعار الفائدة يرتفع عدد النوعين الأخيرين من المؤسّسات نسبة إلى مؤسسات التحوّط. بالطبع في المرحلة الحاليّة، لا يمكن معرفة أعداد هذه الأنواع من المؤسّسات، لأن الرهانات التي تقوم بها لا يمكننا أن نراها اليوم، إلا أنه يمكن وضع احتمال وازن بأن مصرف «Credit Suisse» يُصنّف بين مؤسّسات المضاربة أو «البونزي». في وضع هشّ كهذا، يمكن لحدث «اعتيادي» أن يلغي ظروف المضاربة التي أدّت إلى صعود الأسواق بشكل مفاجئ، وقد يكون هذا الحدث هو انهيار مؤسّسة كبيرة أو مصرف كبير كـ«Credit Suisse» على سبيل المثال. كلام مينسكي يظهر أنه في الأجواء الحالية، تعيش الأسواق الماليّة ظروفاً تسهّل حصول أزمة، وهي قد لا تقتصر على بلد ما.

تفادي الأزمة؟

في عام 2008 تحوّل النظام الرأسمالي إلى مكان مختلف كلياً عن مسار العقود التي سبقته. فبعد التنظير حول حريّة الأسواق ودفع دول العالم نحو فكّ القيود وترك الأسواق بحريتها، تطلّبت الأزمة العالمية في عام 2008، من المصارف المركزيّة الغربيّة، التدخّل في الأسواق. وبقي هذا التدخّل قائماً في العقد الماضي من خلال دورات «التيسير الكمّي» التي كانت المصارف المركزية تفرض، من خلالها، بقاء أسعار الفائدة بمستويات منخفضة. لذا، يعتقد الاقتصادي مايكل هادسن، أنه «من خلال هذه العمليّة قام الفيدرالي الأميركي وحده بإدخال 8 تريليونات دولار إلى المعروض النقدي الضيّق».

وبعد جائحة كورونا في 2020، أصبحت هذه السياسة أكثر تطرّفاً. إذ قامت المصارف المركزيّة بخفض أسعار الفائدة بشكل كبير عبر ضخّ الأموال إلى الأسواق. في العقود السابقة، وبحسب توصيف الاقتصادي يانيس فاروفاكيس، قامت الرأسمالية بتسليع النقود، إنما بعد جائحة كورونا أصبح سعر هذه السلعة صفراً. وهو أمر غير منطقي بحسب فاروفاكيس. عملياً منذ بداية تطبيق سياسة «التيسير الكمّي» في عام 2008، أصبح النموذج الرأسمالي مناقضاً لنفسه. بالمناسبة، بن بيرنانكي، محافظ الفيدرالي الأميركي الذي افتتح العمل بهذه السياسة تلقّى خلال الأسبوع الماضي جائزة نوبل في الاقتصاد.

المشكلة هي أن مواجهة أزمة عام 2008 كانت من خلال إنقاذ المصارف، وإبقاء النظام المالي على أجهزة التنفّس عبر السياسات النقدية غير المستدامة. اليوم، بدأت المصارف المركزية، بقيادة الفيدرالي الأميركي، بعكس هذا المسار بهدف مواجهة موجة التضخّم. فإذاً، أدوات عام 2008 ليست متاحة اليوم، لأنها تعني التراجع عن مواجهة التضخّم، والوقوع في نفس الدوامة السابقة. وهذا السياق يعني أمران: الأوّل هو أن الحكومات لن تكون قادرة على إنقاذ المصارف المتعثّرة من دون تبعات اقتصادية، لا سيما في هذه الظروف التضخميّة ومخاطر الركود. والثاني هو أن عمليّة إبقاء النظام على أجهزة التنفّس فقدت جدواها. لذا، من المنطقي أن يُطرح على الطاولة سؤال إذا ما كانت الرأسمالية قادرة على إنقاذ نفسها مرة أخرى؟