أوراق القوّة والتفاوض

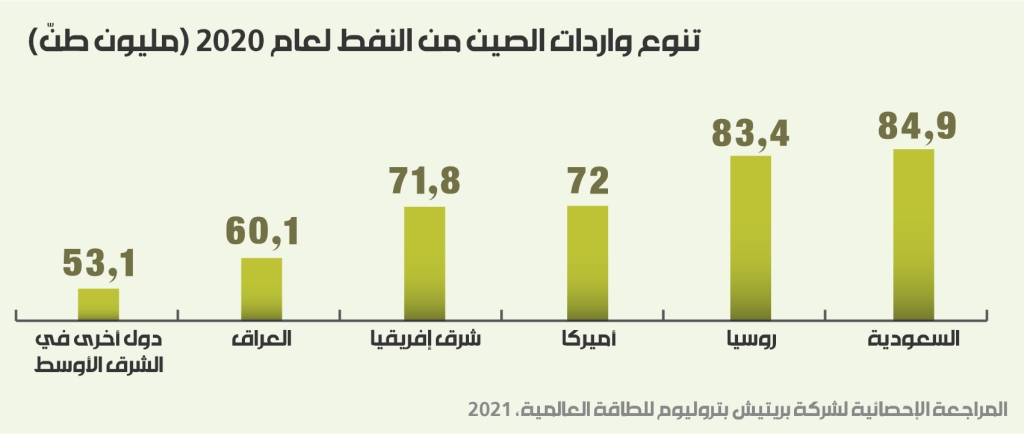

تعدّ الصين أكبر مستورد للنفط في العالم. فأرقام وكالة الطاقة الدولية تُشير إلى أنّ الصين استوردت عام 2019 أكثر من 10 مليون برميل نفط في اليوم، وهي تستهلك أكثر من 14 مليون برميل نفط يومياً. ونظراً لأهمية النفط بالنسبة للاقتصاد الصيني وحساسيّته في ما يخص مخاطر الملاحة، تولي السلطات الصينية أهمية كبيرة لأمن إمدادات الطاقة. فالصين في قلق دائم إزاء الواردات النفطية المنقولة عبر المياه أو التي تَعبر ممرات الشحن الضيقة. ويرجع ذلك إلى إمكانية التعطيل وتأخير الإمدادات من قبل أسطول المحيط الهادئ الأميركي، والذي في أسوأ السيناريوهات، يمكن أن يقطع غالبية إمدادات النفط الصينية. كذلك بالنسبة للواردات النفطية من الشرق الأوسط وأفريقيا، والتي يتم تسليم غالبيتها عبر البحر، إذ إنها معرّضة دائماً لخطر انقطاع طرق الشحن جرّاء التقلبات السياسية في الشرق الأوسط. بنتيجة ذلك، يُنظر إلى النفط الذي تحمله الناقلات، وإلى المنتجات المكرّرة وإمدادات الغاز الطبيعي المسال، على أنها «مخاطر أمنية» يجب تقليلها. لذا كانت الصين حريصة على إيجاد طرق لتقليص خطر التعرّض لمثل هذه المشكلات. وإمدادات خطوط الأنابيب من الدول القريبة تقدّم حلاً واضحاً في هذا المجال.

روسيا تقدم خياراً بديلاً وأكثر أماناً لخط الأنابيب كونه يأتي عن طريق البرّ، لا البحر من جهة، وتنوّعاً في الإمدادات من جهة أخرى. النقطة الأهم في بوصلة إمدادات الطاقة للصين هي في الشمال. إذ يمكن أن يأتي الغاز والنفط من شرق سيبيريا في روسيا، ومن جزيرة سخالين الروسية الواقعة في المحيط الهادئ شمال اليابان ليصبّ في شرق الصين حيث المطالب الإنتاجية الحالية. ضمن هذا السياق الجغرافي، فإنّ ظهور روسيا كمصدر رئيسي للنفط إلى الصين خلال العقود الماضية، له معنى مهمّاً من منظور الجانبين. الصين تدرك أنّ لديها موقفاً تفاوضياً قوياً بالنسبة إلى روسيا لجهة مبيعات النفط والغاز المستخرجة في أقصى الشرق من روسيا. فهي السّوق الرئيسية والوحيدة المتاحة أمام فائض الإنتاج والعرض الروسي من النفط والغاز والفحم هناك، وبالتالي فإنّ السوق إلى حدّ كبير هو لصالح المشتري الصيني وشركات النفط الوطنية الصينية التي قد لا تكون لديها حاجة كبيرة في أن تصبح من المساهمين ما لم يكن السعر مناسباً وشروط التفاوض في ملعبها.

وتتّبع الصين تكتيكاً شائعاً في امتلاك أسهم شركات الأصول الأولية، من خلال البحث عن مصادر واردات الطاقة وشراء حصص الأسهم في شركات أصل المنبع. وقد حدث هذا بالفعل. إذ برزت رغبة شركات الحكومة الصينية وبعض الشركات الخاصة، في الاستثمار في عدد من الدول كأستراليا وأفريقيا والشرق الأوسط أيضاً حيث منابع النفط. يكمن الدافع الأساسي وراء هذا النشاط في زيادة احتياطات الصين وضمان مصادر التوريد وزيادة التأثير الصيني فيها. وبحسب وكالة الطاقة الدولية فإنّ الصين تستحوذ على 1.5% من احتياطات النفط في العالم، وكان لديها حتى نهاية عام 2020 نحو 26 مليون برميل من إنتاج أصول النفط والغاز الدولية. لكنّ الأسهم الصينية في الأصول الروسية تشكّل نسبة صغيرة لا تتعدى 2.5% من إجمالي أصول الصين في الخارج. يعكس هذا الأمر، إحجام الجانب الروسي عن مشاركة أصول شركاتها مع جارتها القوية اقتصادياً. فروسيا لا ترغب في أن تصبح مجرّد مورّد للنفط والغاز إلى القوّة الاقتصادية الأكبر في العالم، ولا لتسليم دفّة قرار شركاتها ومشاركتها، بينما تبقى هي معرّضة لتقلّبات أسعار النفط والسلع الأساسية العالمية. بل ترغب في شراكة عميقة تستطيع من خلالها أن تكون قوّة عالمية عظمى في مجال الطاقة. وأن تتواجد في جميع المناطق الرئيسية المستهلكة للطاقة، وتحديداً في الصين التي تزيد نسبة استهلاكها للنفط عالمياً (نحو 15.7%) عن نسبة استهلاك الدول الأوروبية مجتمعة (14.5%) في عام 2020.

بالإضافة إلى ذلك، خلقت العقوبات الأميركية والأوروبية المفروضة على روسيا، للصين، فرصة توفير مصادر بديلة لتمويل المشاريع وبيع معدات حقول النفط التي استخدمتها لصالحها. فقد زاد مورّدو المعدات الصينيون حصّتهم في السوق بفعل تأثير العقوبات على الوصول إلى التكنولوجيا، وحقّقت الشركات الصينية تقدّماً في الأماكن التي يتم فيها تطبيق العقوبات إثر تراجع الشركات الغربية فيها. وفي كثير من الحالات، يبدو أن بيع المعدات مرتبط بشكل مباشر بتوفير التمويل. فالعقوبات المالية كان لها الأثر الأكبر على المدى القصير في زيادة اعتماد روسيا على القروض الصينية للحصول عل المعدات ولتغطية ديون شركاتها النفطية أيضاً.

مستقبل الغاز الروسي

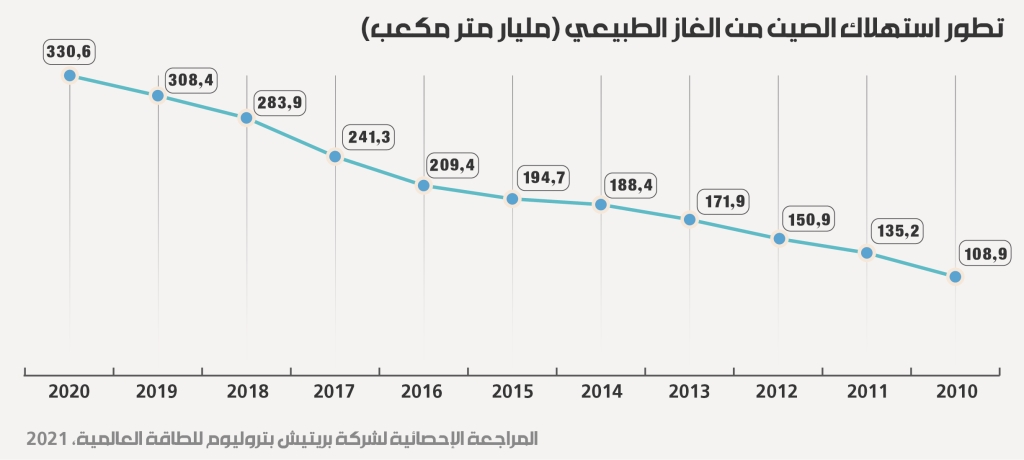

كان لزيادة إمدادات الغاز الطبيعي المسال من الولايات المتحدة الأميركية، وارتفاع وتيرة الإنتاج الأسترالي، أثر كبير في زيادة العرض من الغاز الطبيعي المسال في العقد الماضي. وأدّى ذلك إلى انخفاض ملحوظ في الأسعار مع إعطاء العملاء خيارات متنوعة لأكثر من مصدر توريد. هنا، برزت حاجة مورّدي الغاز، مثل روسيا، لتطوير منافذ جديدة لصادراتها. لا لزيادة إيرادات مبيعاتها فحسب، بل لتوفير التنوّع السياسي والاتجاه نحو مناطق لديها علاقة أقل عدائية مع الكرملين. فبعد توتّر العلاقات السياسية بين روسيا والاتحاد الأوروبي والولايات المتحدة منذ عام 2014، بدأت روسيا بالعمل جديّاً على تنويع سوق صادراتها من الطاقة، ولا سيّما بعدما أصبحت أسواق أوروبا التقليدية ناضجة بشكل يجعل آفاق النمو محدودة جداً هناك في المستقبل. على عكس السوق الصيني الذي يحتمل توسعاً كبيراً على طلب الغاز. غير أنّ كلفة الغاز العالية نسبياً مقارنة بالفحم الذي يتم استخدامه بشكل واسع جداً في الصين، قد لا يكون عند مستوى الرغبات الصينية. ولا سيّما أن قطاع الغاز الروسي يتعرّض للمنافسة الشرسة من قبل غاز آسيا الوسطى إلى غرب الصين حيث طوّرت الشركات الصينية شبكة من الإمدادات في جميع أنحاء المنطقة وزوّدتها بالتمويل والمعدات والقوى العاملة. كما حصدت استثمارات مهمة من أسهم شركات المصدر، وباتت تؤمّن على مصدر حيوي لوارداتها الحالية والمستقبلية. ورغم زيادة اعتماد الصين على الغاز الطبيعي، إلا أنّ الغاز الروسي لم يحظَ بأكثر من 6.9 مليار متر مكعب من سوق الصين لواردات الغاز عام 2020.

بالنسبة للصين فإن العقوبات الأميركية والأوروبية على روسيا، خلقت فرصة توفير مصادر بديلة لتمويل المشاريع

إنّ الحديث في الآونة الأخيرة عن صفقات جديدة لتصدير الغاز الروسي إلى الصين بمليارات الدولارات يعبّر عن تمحورٍ شرقي أكثر جديّة من قبل روسيا. ويكشف عن توقيت مناسب طال انتظاره من قبل الطرفين لدفع التعاون الأوسع في مجال الطاقة. غير أنّ العلاقة الكاملة تتخذ شكل التعقيد والمغامرة. فالصين بحاجة إلى النفط الروسي، وبمرور الوقت قد تحتاج أيضاً إلى الغاز الروسي بكميات أكبر. ومع ذلك، فإن الطابع العالمي لأسواق النفط والغاز، قد يفرض على روسيا عدم استغلال كامل فرصها بأي شيء آخر غير الشروط التنافسية. الأسعار اليوم ترتفع بينما تحتاج الصين إلى سعر تنافسي لتغطية أكلاف النقل، وذلك رغم أنّ أسعار الطاقة المرتفعة تدفع نحو استثمارات جديدة تؤدّي بدورها إلى خفض الأسعار على المدى الطويل.

الصين في موقف تفاوضي قوي، ولديها القدرة على استخراج أقصى قيمة من صفقات البيع في وضع روسيا الحالي. فروسيا تسعى إلى تعزيز موقعها الاقتصادي والسياسي على الساحة الدولية بعد الأحداث الأخيرة، عبر إتمام الصفقات مع الصين لإظهار أنّ لديها سوق تصريف خارج الاتحاد الأوروبي. تستطيع من خلال اتفاق كهذا، التلويح بأوراق الضغط على الغرب والتهديد بقطع الإمدادات. لكن إلى أي مدى ستكون الحكومة الروسية قادرة على تطوير الصفقات مع الصين على أساس التكافؤ والمساواة؟ فروسيا في مواجهة شرسة على حصّتها في سوق الطاقة الصيني، ولا تختلف عن أيّ عميل آخر بالنسبة إلى الصين، بالتالي فإنّ عقد أيّ صفقة يجب أن يتحلّى ببنود مرنة لروسيا في مقابل موقف صلب للصين وشروطها. والخطر الأكبر يبقى في الاعتماد بشكل مفرط على عميل آسيوي واحد، سواء في التمويل أو التصدير، ما يضعها في موقف تفاوضي ضعيف على المدى البعيد.