أنقر على الرسم البياني لتكبيره

بهذا المعنى، أصبح تمويل العقارات مربحاً أكثر في سوق كانت متخمة بالتمويل الخارجي بالدولار، وفي السياق نفسه كان الاستهلاك المموّل بالتدفقات الخارجية نفسها مساراً متصاعداً يقود الاقتصاد، واستيراد السيارات كان ضمن المسار نفسه. بهذه السهولة، كان التخلّي أو إهمال مشاريع النقل المشترك أمراً متاحاً للقيّمين على النموذج طالما هذه التدفقات مستمرة إلى النظام المصرفي، فكان علينا أن ننفقها بإسراف وتبذير. لم لا؟ لأن المجتمع الموعود بالترف بوصفه «ازدهاراً» لم يكن ليعتاد على فكرة الانتقال بواسطة النقل المشترك، أو العيش في منزل مستأجر، أو سواها من هذا السلوك، إلّا لأن النظام يجبره على ذلك. سلوك المستهلك ليس أمراً تلقائياً يحصل وحده، بل هو اتجاه يتم تكريسه بقرارات وسياسات. هذه السياسات، كانت ترى الاعتماد على السيارة هو أحد مظاهر قوّة النموذج. لكن النموذج أفلس، فهل ما زال ممكناً الاعتماد على مظاهر سلوكه السابق؟

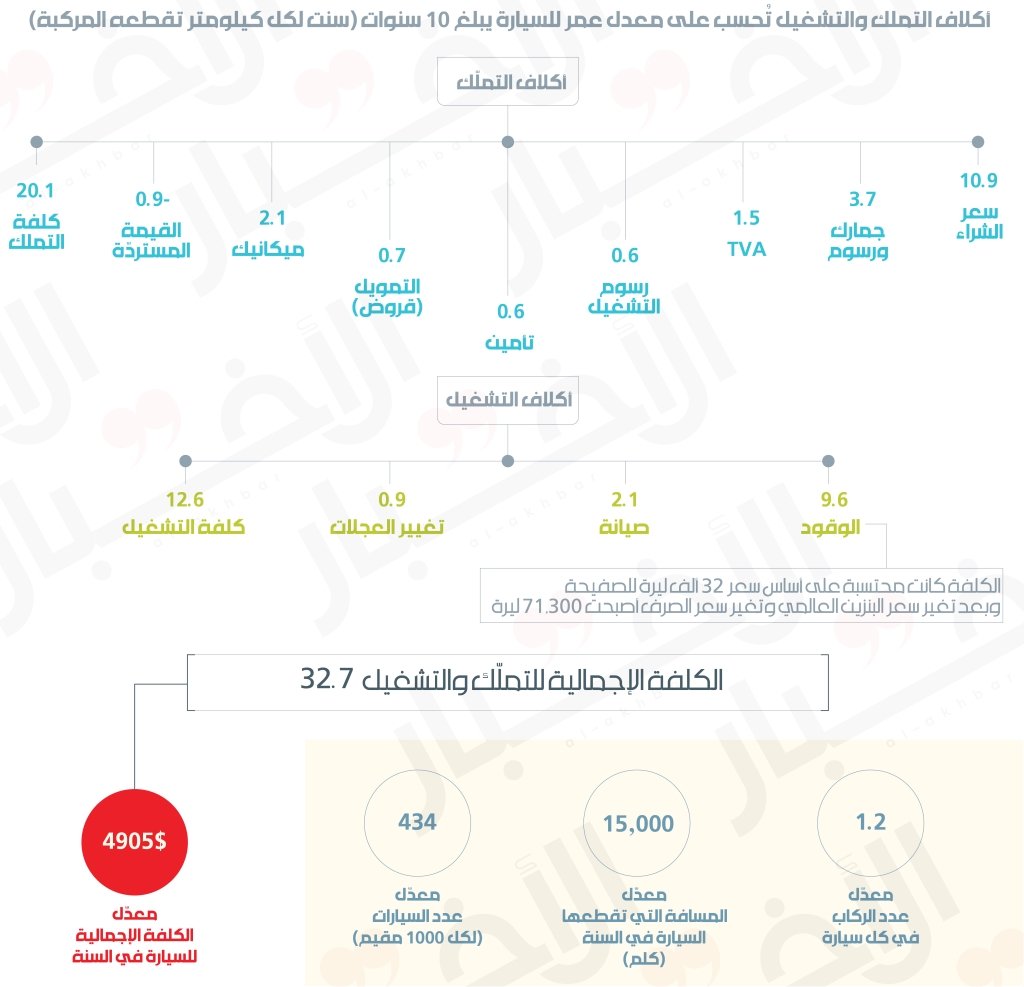

مع الانهيار النقدي، باتت كلفة امتلاك السيارة كبيرة إلى درجة تفوق الوصف. فالانهيار يأتي مع خسارة كبيرة في الودائع المصرفية، ومع «كابيتال كونترول» استنسابي تمارسه المصارف برعاية مصرف لبنان، بحق الزبائن. ثمة أرقام وإحصاءات عن كلفة امتلاك وتشغيل السيارة تعود إلى عام 2014. تشير هذه المعطيات، وهي الأحدث، إلى أن السيارة تسير لمدة 15 ألف كيلومتر في السنة، وأن عمرها الافتراضي يمتدّ لنحو 10 سنوات. وبالتالي فإن الكلفة السنوية لامتلاكها تبلغ نحو 3 آلاف دولار (تُحتسب على سعر الصرف في السوق الحرّة)، وكلفة تشغيلها تبلغ نحو 1890 يحتسب منها 450 دولاراً على سعر الصرف في السوق الحرّة و1440 دولاراً ثمن الوقود (البنزين). طرأ على هذه الكلفة تغيّر في سعر الصرف وفي سعر الصفيحة. بأسعار اليوم ارتفعت كلفة الصفيحة بنسبة 118% (على أساس الإستهلاك المحسوب بالدراسة بمعدل 5.5 صفائح شهرية).

إذاً، ليست هناك حاجة للنقاش بكلفة امتلاك السيارة على الأسر، لكن المشكلة في كلفة تشغيلها. فأي سيارة تسير 15000 كيلومتر في السنة، تستهلك بنزين بقيمة 4.7 ملايين ليرة في السنة، أو ما يعادل 392 ألف و150 ليرة شهرياً، يضاف إليها كلفة تشغيل (صيانة، تغيير العجلات، تغيير زيت...) بقيمة 450 دولاراً أو ما يساوي 8.77 مليون ليرة سنوياً بحسب سعر الصرف الرائج في السوق الحرّة، أو ما يعادل 731250 ليرة شهرياً.

هكذا أصبحت كلفة استعمال السيارة بين فيول وصيانة تبلغ 1.123.400 ليرة شهرياً، أي ما يوازي 1.66 ضعف الحدّ الأدنى للأجور، وما يوازي 96% من متوسّط الأجر المصرّح عنه للضمان الاجتماعي.

المشكلة الأساسية تكمن في أن الاعتماد على السيارة مرتبط بالاقتصاد بشكل كبير. فالانتقال هو جزء من وتيرة العمل اليومية، وكلفته باتت تفوق مردود قوّة العمل أو الأجر، فضلاً عن البنزين والمازوت محور نقل البضائع وعمل المصانع وسواها. هذا الأمر سينعكس سلباً على الاقتصاد المنهار أصلاً بسبب الأزمة وبسبب تداعيات جائحة كورونا وانفجار مرفأ بيروت.

رغم ذلك سنشهد في الأسابيع والأشهر والسنوات المقبلة تخلّياً عن الاعتماد على السيارة وسط زيادة عدد المنزلقين إلى الفقر وازياد حدّة الفقر، ووسط غياب أيّ بديل. السلطة حالياً غارقة في معالجة مشكلة تمويل البنزين، وتقديم المساعدات النقدية للأسر باعتبارها تعويضاً عن التدهور اللاحق بالقوّة الشرائية للأجور، لكن المشكلة أن هذا التعويض يمكن أن يشعل الاستهلاك مجدداً ما يزيد تركّز الاعتماد على السيارة! إنها حلقة مفرغة لا يمكن كسرها بل الاستثمار في قطاع النقل. دعم الاستثمار في النقل المشترك هو المسار الأساسي، وليس دعم الاستهلاك. هذه السلطة تعيش في واقع زائل.