الواقع الحالي: تغطية محدودة

يغطّي نظام التقاعد في مؤسّسات الدولة الرسمية على اختلاف فروعها: المدنية والتربوية والعسكرية، أقل من 20% من المواطنين، فيما تبلغ نسبة المشمولين بنظام تقاعدي في لبنان، من أيّ نوع كان، وفقاً للمسح الوطني للمعيشة34.5 % من مجمل العاملين، و17.3% من مجمل الناشطين اقتصادياً، وهي نسبة متدنية قياساً على بلدان أخرى.

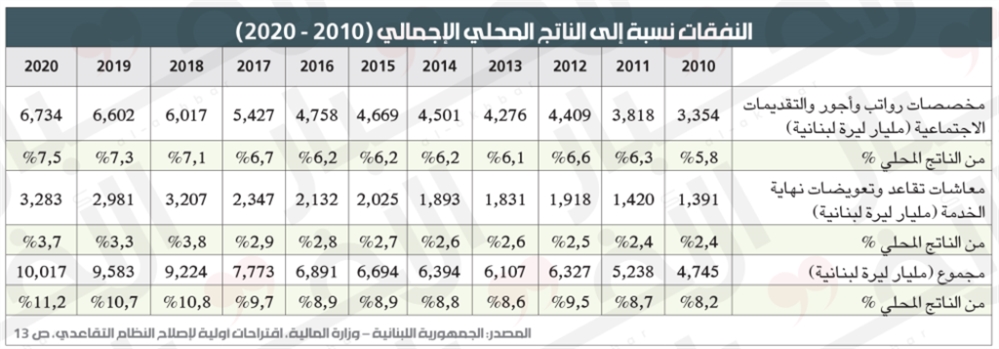

ورغم محدودية عدد المستفيدين من نظام التقاعد في المؤسّسات الرسمية، والذين يُقدّر عددهم بأكثر من 300 ألف عامل و70 ألف متقاعد، فإن كتلة الأجور وملحقاتها شكّلت 50% من إجمالي النفقات الجارية في موازنة عام 2020، أي أنها تُعدّ مرهقة للخزينة التي تعاني من عجز متراكم قُدّر في عام 2020 بـنحو 4835.8 مليار ليرة، وهي سجّلت ارتفاعاً مطّرداً في السنوات الماضية فازدادت من 8.2% من الناتج المحلي الإجمالي في عام 2010 إلى 11.2% في عام 2020. أما معاشات التقاعد وتعويضات الصرف من الخدمة فازدادت من 1.39% إلى 3.28%. ويتوقع أن تزيد هذه الأعباء وتيرة تصاعدية ربطاً بكون الكتلة الأكبر من المتقاعدين عسكريين في النصف الأول من العقد الخامس من العمر.

رغم الإيجابيات المفترضة لرزمة الإصلاحات المقترحة، إلا أنها تأتي على حساب الحقوق المكتسبة لمتقاعدي القطاع العام بسبب قضم جزء من مستحقاتهم المالية

إن عدم ثبات كلفة نفقات التقاعد وتصاعدها المتواصل المستمر يشكلان عبئاً جدياً على الوضع المالي للدولة في السنوات المقبلة. ففي مواجهة ذلك، اتُّخذت إجراءات ظرفية في موازنة 2019 تمثلت في وقف التوظيف وتأجيل التقاعد لمدّة ثلاث سنوات . الهدف من هذه الإجراءات، تجميد النفقات وتخفيف نسبة عجز الخزينة خلال السنوات الثلاث المحدّدة، لكنه لن يلغي الالتزامات المالية المتراكمة لكلفة التقاعد المستحقّة عند انتهاء مفاعيل هذا الإجراء في موازنة عام 2023.

سيناريوهات البنك الدولي لـ«الإصلاح»

في الأشهر الماضية، طرحت الحكومة مسوّدة ورقة إصلاحية لنظام التقاعد في لبنان تستند إلى دراسة أعدّها البنك الدولي في عام 2019. تقترح الحكومة أن تبدأ نتائج الإصلاحات بالظهور في عام 2021 من خلال تطبيقها على 4 سيناريوهات محتملة، تنطبق من السيناريو الحالي لأسس احتساب التقاعد، واعتماد إجراءات مبعثرة مثل تلك التي أُقرّت في موازنة 2019، وسيناريوها يأخذ في الحسبان الإصلاحات التي يقترحها البنك الدولي وتتبنّاها وزارة المال.• السيناريو الأساسي: اعتماد المبادئ والأسس الحالية لاحتساب التقاعد (قبل تطبيق الإجراءات التي تم إقرارها في قانون موازنة 2019).

• اعتماد إجراءات «مبعثرة»: الإجراءات التي أُقرّت في قانون موازنة 2019.

• سيناريو إصلاحي مسرّع: تنفيد الإجراءات المقترحة دفعة واحدة بدءاً من عام 2020.

• سيناريو إصلاحي متدرّج (بطيء): تنفيذ الإجراءات المقترحة بشكل تدريجي خلال فترة 2020 - 2050.

أما الإجراءات المقترحة في السيناريوهات «الإصلاحية» فهي على النحو الآتي:

1- مصدر التمويل:

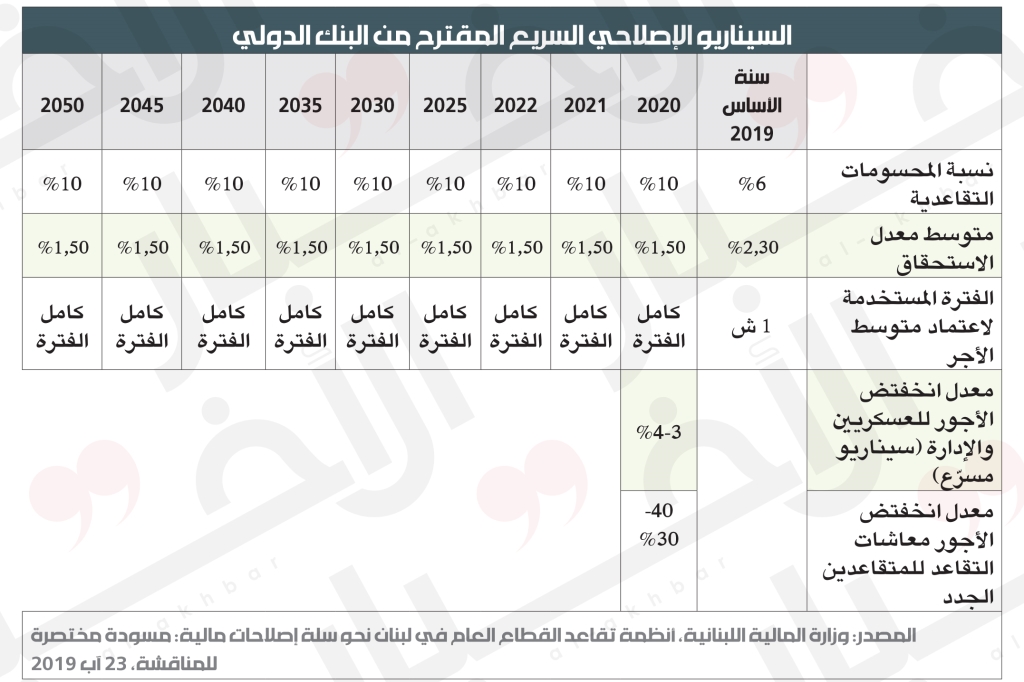

• رفع نسبة المحسومات التقاعدية على معاشات المتقاعدين في السلك العسكري من 1.5% إلى 3%.

• رفع نسبة المحسومات التقاعدية للموظفين الحاليين من 6% في عام 2019 إلى 10% في عام 2021 و15% في عام 2050.

2- صندوق التقاعد: اقتراح إنشاء صندوق مستقل للتقاعد بموجب مرسوم يُتخذ في مجلس الوزراء.

3- طريقة الاحتساب الحالية:

(المعاش الأخير × عدد سنين الخدمة × متوسط معدل الاستحقاق × 85% + المعاش الأخير × 85% (عدد سنوات الخدمة التي تزيد عن 40 سنة) × 3 + تعويض شهري حسب الرتبة للسلك العسكري

يقترح البنك الدولي إعادة النظر في طريقة احتساب المعاشات التقاعدية واستبدالها بالآتي:

• خفض متوسّط معدل الاستحقاق من 2.5% إلى 2% في السنوات الخمس المقبلة، و1.5% بحلول عام 2035.

• ربط المعاشات التقاعدية بمؤشّر الأسعار / غلاء المعيشة.

• أخذ متوسط الأجر في فترة الخدمة لحساب راتب التقاعد من شهر واحد (الأخير) إلى معدّل الراتب الذي تقاضاه الموظف خلال سنة وزيادة هذه الفترة تدريجياً لتصل إلى أربع سنوات في السنوات القادمة للوصول إلى كامل سنوات الخدمة.

• إعادة النظر في تدبير رقم 3 لأعضاء السلك العسكري المستفيدين منه وخفضه إلى تدبير رقم 2.

• تحديد الحد الأدنى لسن التقاعد عند 50 عاماً للسلك العسكري ابتداء من عام 2020 ورفعه تدريجياً ليصبح موازياً لسن التقاعد للعاملين في الإدارة العامة.

4- الصرف عبر:

• إعادة النظر في المخصّصات والرواتب لورثة المتقاعدين من خلال تقديم 80% - 90% من المعاش التقاعدي عوضاً عن 100%.

• رفع سن التقاعد الحالي (64 سنة) تلقائياً مع ارتفاع متوسط العمر المتوقع.

• خفض كلفة المعاشات التقاعدية بنسبة تُراوح بين 5% - 10%.

• إعادة النظر في كيفية احتساب وتعويض صرف نهاية الخدمة (Lump Sum).

كذلك، تقترح رزمة الإصلاحات إمكانية تطبيق إجراءات إضافية، أبرزها:

• خفض عدد الفئات المؤهّلة للاستفادة، لأفراد العائلة من الدرجة الأولى، من دون تحديد النوع – خفض معدل استبدال الراتب إلى نحو 50%.

• تحديد حدّ أدنى للعمر التقاعدي (55 سنة -60 سنة) مع تحديد حدّ أدنى لسنوات العمل الفعلية عموماً.

• توسيع قاعدة الأجر التي تُطبّق عليها المحسومات التقاعدية، وفي أحسن الأحوال، إلغاء التعويضات الملحقة بالأجر. يمكن كخطوة تمهيدية تحديد حدّ أعلى لهذه التعويضات في مستوى 20% من الأجر القائم، وخفض التعويضات إلى حد مقبول (تنقلات...).

النتائج ترسم خيارين

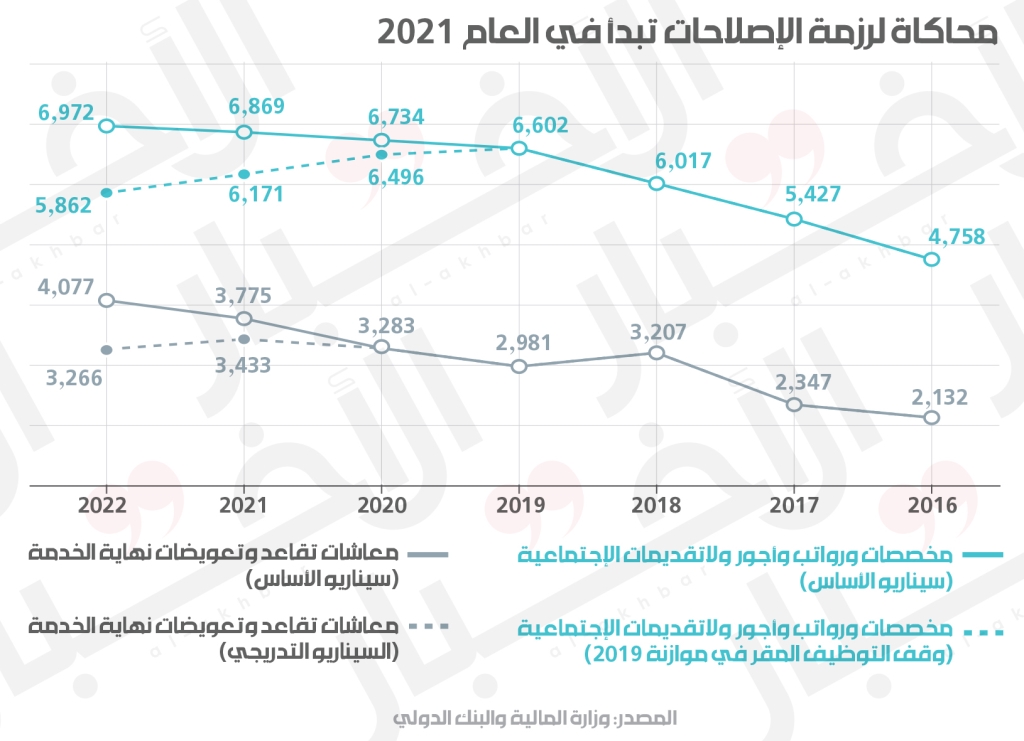

تتفاوت مفاعيل اعتماد أيّ من السيناريوهات المذكورة على نسب كلفة الإنفاق التقاعدي في السنوات المقبلة؛ فالسيناريو المسرّع له مفاعيل سريعة، تبدأ في لحظة تطبيقه وهو سيحقق خفضاً سريعاً في الكلفة من 3.7% من الناتج المحلي في عام 2019 وصولاً إلى 2% في عام 2035، ويبقى ثابتاً في السنوات التالية لغاية عام 2059.

كذلك يمكن للسيناريو التدريجي أن يحقق النتيجة نفسها على المدى البعيد، ولكن بوتيرة أقل سرعة من السيناريو المسرّع.

أما السيناريو الأساسي القائم حالياً، فمن شأن الاستمرار في اعتماده أن يؤدي إلى المزيد من الارتفاع في الكلفة خلال السنوات المقبلة لتبلغ 5% في عام 2035، وبما يتخطى هذه النسبة في السنوات التي تلي لغاية عام 2059. كذلك، فإن نتيجة سيناريو الإجراءات المبعثرة لا تختلف كثيراً عن نتيجة السيناريو الأساسي إلا في المدى القريب وتباطؤ زيادة النفقات في الفترة ما بين 2021- 2035، ثم يتخذان بعدها المسار التصاعدي نفسه.

تطبيق هذه «الإصلاحات» سيؤدّي إلى خفض عجز نظام تقاعد الإدارة العامة والسلك العسكري على حد سواء ابتداءً من عام 2023 وسيؤدي إلى انخفاض مماثل لنسبة الأجور والتقاعد من الناتج المحلي الإجمالي، فضلاً عن استدامة النظام التقاعدي في الإدارة العامة والسلك العسكري ابتداءً من عام 2050. لكن تتفاوت معدلات الوفر في النفقات المتوقّعة من اعتماد أي من السيناريوهات الأربعة، أبطأها وأقلها معدل الوفر الناتج من السيناريو المبعثر والمقدّر بـ753 مليار ليرة في عام 2022، وأسرعها وأعلاها معدل الوفر الناتج من السيناريو المسرّع والمقدّر في الفترة نفسها بـ1450 مليار ليرة، فيما يقدّر معدل الوفر المتوقع الناتج عن السيناريو البطيء بـ986 ملياراً.

صفر رؤية اجتماعية

تركّزت مناقشات الحكومة في المشروع المقترح، بصورة مجتزأة، على الآثار المالية بعيداً عن المفاعيل الاجتماعية الناتجة عنه، فيما يتوافر للحكومات خيارات واسعة بشأن طبيعة نظام التقاعد، في ضوء خصوصياتها المجتمعية والاقتصادية، شرط وجود حكومة قوية وفعّالة.فرغم الإيجابيات المفترضة لرزمة الإصلاحات المقترحة، إلا أنها تأتي على حساب الحقوق المكتسبة لمتقاعدي القطاع العام بسبب قضم جزء من مستحقاتهم المالية، سواء لجهة الاقتطاعات على المحسومات التقاعدية للموظفين الحاليين تدريجاً على مرحلتين، إلى نحو مرّة ونصف القيمة الحالية (6 %)، برفعها إلى 10% بدءاً من عام 2021، ثم إلى 15% في عام 2050، أو لجهة الاقتطاعات من محسومات العسكريين المتقاعدين، بمضاعفتها من 1.5% إلى 3% عند تطبيق النظام التقاعدي مباشرة، وإلغاء التعويضات الملحقة بالأجر، وكذلك خفض متوسط معدل الاستحقاق تدريجاً، من 2.5% إلى 2% في السنوات الخمس الأولى ثم إلى 1.5% بحلول عام 2035، فضلاً عن اعتماد متوسّط الأجر عند احتساب المعاش التقاعدي، بدلاً من الأجر كاملاً المعتمد حالياً.

بالأرقام

148.867

هو عدد المساهمين في نظام التقاعد في القطاع العام من بينهم 31867 في السلك المدني و117 ألفاً في السلك العسكري

108.150

متقاعداً يستفيدون من نظام التقاعد في القطاع العام لغاية نهاية 2018 بمعدل عمل يصل إلى 30 سنة في السلك المدني و25 سنة في السلك العسكري

172.8

مليار ليرة هي الإيرادات السنوية التي تجمعها الخزينة من مساهمات المنتسبين إلى نظام التقاعد من بينها 76.6 مليار ليرة من السلك المدني و96.2 ملياراً من السلك العسكري

من شأن إقرار ذلك، إحداث خفض حادّ في المستوى المعيشي للمتقاعدين، وخصوصاً في ظل تدهور القيمة الحقيقية للأجور، وزيادة التضخم، وانخفاض قيمة الليرة اللبنانية، وهذه الأخيرة قضية يمكن أن تفتح نقاشاً واسعاً موازياً من جانب العسكريين حول مخصّصات ورواتب ورثة الرؤساء والنواب.

وفي المقابل يمكن اعتماد منهجيّة أخرى تقوم على تجزئة الإصلاحات المقترحة وغيرها إلى أقسامٍ ثلاثة:

1. ما يمكن المباشرة بتطبيقه فوراً، وهو المتعلق بإعادة النظر بالتعويضات المبالغ فيها لبعض الأجهزة والإدارات.

2. ما يمكن الموافقة عليه لكن ينبغي تأجيل المباشرة بتطبيقه إلى فترة زمنية ووقت محدد، لجهة ما يتعلق بالطرق الفنية المعتمدة في احتساب الراتب التقاعدي (آخر راتب أو متوسط راتب سنوات الخدمة).

3. قسم يمكن تطبيقه على الموظفين الجدد حصراً، ويتضمن إجراءات وإصلاحات بنيوية مع الحفاظ على كفاءة النظام من الناحيتين المالية والاجتماعية، وعلى نحو يسمح باجتذاب الكفاءات إلى القطاع العام.

من بين الخيارات الأقلّ شعبية في قطاعات عدّة رفع سن التقاعد لفترة أطول من أجل الحفاظ على معدلات الاشتراك، أو جعله أكثر مرونة. يشكل سوق العمل معياراً مهماً في تحديد أحد الخيارات الأكثر مُلاءَمة، وتكمن أهمية هذا الاقتراح في أنه يؤدّي إلى خفض عدد المتقاعدين، ويحافظ على الضرائب، ويخفف الضغط على المالية العامة، ويوزّع الأكلاف والفوائد بشكل متساوٍ بين الأجيال، ويبدو أنه يتوافق أكثر مع متطلبات المساواة بين الأجيال. ستسمح استراتيجية كهذه، بالحفاظ على استقرار نسبي في معدلات الاشتراك، وعلى مستويات عالية جداً من استحقاقات المعاشات التقاعدية لأولئك الذين يدخلون التقاعد (وإن كان ذلك بعد بضع سنوات).

رفع سن التقاعد يلائم البنى السكانية الهرمة لأنه يهدف إلى سدّ النقص في قوّة العمل الجديدة بخلاف البنى الفتية ويزيد حدّة الفقر بين المتقاعدين

رغم ذلك، فإن اقتراح كهذا يلائم البنى السكانية الهرمة أكثر، لأنه يهدف إلى سدّ النقص في قوّة العمل الجديدة بخلاف البنى الفتية التي تمسّ الحاجة فيها، إلى خفض سن التقاعد لإتاحة الفرص لأجيال جديدة من قوى العمل، ويمكن أن يزيد من حدّة الفقر بين المتقاعدين، ناهيك بخلق ضغوط سياسية وإحداث فوضى، ربما لا يمكن تحمّلها. نعم، يمكن أن يشكل رفع سن التقاعد خياراً مجدياً لفئة معينة من الموظفين بسبب انعكاساته الإيجابية على مالية الدولة وأوضاع العاملين فيها مثل القضاة والأطباء وأساتذة التعليم العالي؛ نظراً إلى تأخّر سن التحاق هؤلاء بالعمل الرسمي والفوائد المتوقعة من الاستمرار بأداء وظائفهم الناتجة من زيادة النضج ومراكمة الخبرة أكثر في السنين المتقدمة. كما يمكن أن يكون رفع سن التقاعد للقوى المسلحة استراتيجية سليمة، بخلاف المؤسّسات الرسمية الأخرى التي يُعد خفض سن التقاعد فيها مجدياً أكثر؛ نظراً إلى ما يوفره من فرص عمل إضافية للأجيال الباحثة عن العمل، والتخفيف من نسب البطالة العالية في لبنان.

لذا، فإن التحدي الأكبر في المرحلة المقبلة هو في تنشيط الواقع الاقتصادي، وخلق فرص عمل في القطاع الرسمي، وعدم تحقيق ذلك يعني أن جزءاً مهماً من قوة العمل سيضاف إلى لائحة البطالة، وسيتراجع عدد الأشخاص المؤهلين لتحمّل عبء دعم السكان المسنّين، بل سيضاف المزيد من الأشخاص إلى لائحة الإعالة.

اشترك في «الأخبار» على يوتيوب هنا