لماذا يحصل ذلك؟

ما يمكن استخلاصه هو أن المستثمرين في الأصول المالية (البنوك وصناديق التقاعد والشركات وصناديق الاستثمار) قلقون على الاقتصاد لدرجة لم يعودوا راغبين بالاحتفاظ بسندات أو أسهم شركات (أي الاستثمار في الشركات أو إقراضها نقداً). ينطوي ذلك على مخاطرة كبيرة، ولذلك يفضّل المستثمرون الاحتفاظ بأصول آمنة جدّاً كالسندات الحكومية، كالحكومات الألمانية أو اليابانية أو الأميركية أو البريطانية التي لن تنهار كشركة أو مصرف.

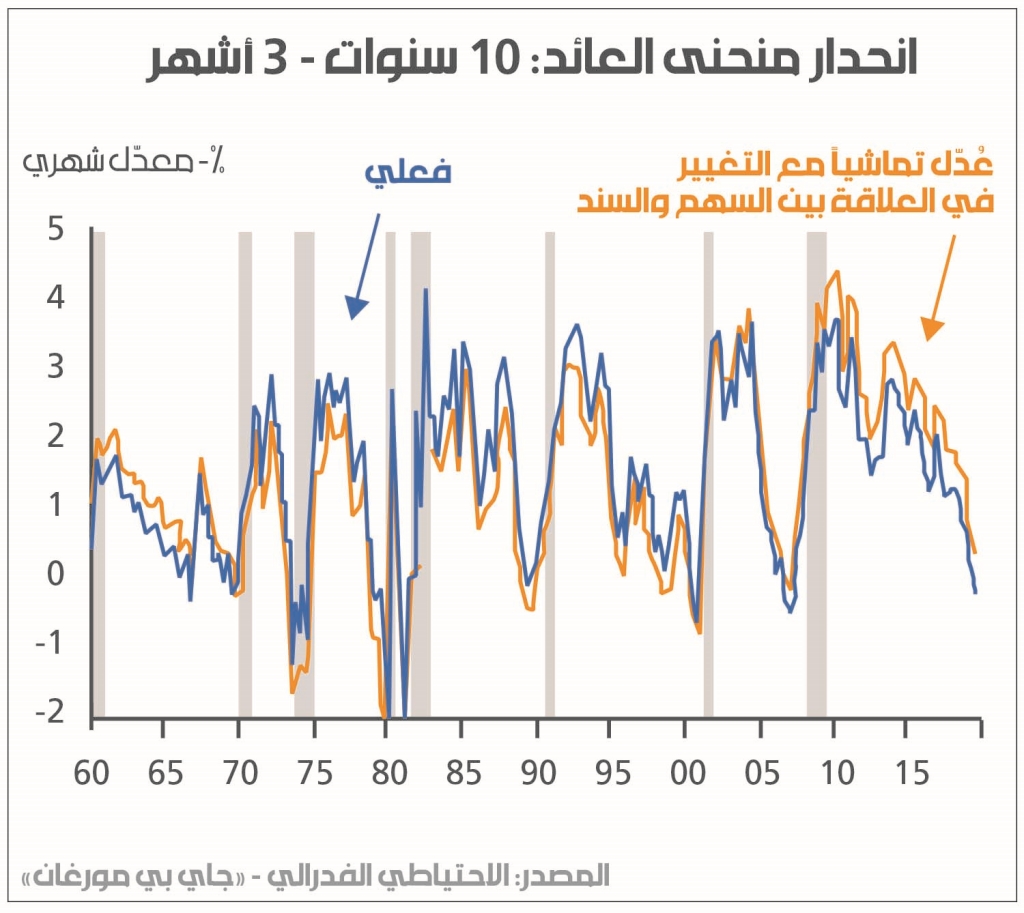

إذا اشترى المستثمرون المزيد من السندات الحكومية فسيرفعون أسعار السندات في السوق. وستدفع الحكومة معدّل فائدة سنوية ثابتاً على السند إلى حين استحقاقه. في هذه الحالة، سيواصل سعر السند الارتفاع فيما سيواصل العائد عليه (أي معدّل الفائدة/ سعر السند) الانخفاض. عندها يمكن للعائد على السند أن ينقلب. وتُظهر التجربة أنه في كلّ مرة يحدث ذلك لفترة كافية (ثلاثة أشهر)، فإن ركوداً اقتصادياً يحصل في غضون سنة تقريباً.

هل يمكن الوثوق بأن ذلك مؤشّر على قرب حصول ركود؟ في الواقع، شكّك كاتبان في «بلومبرغ» بصدقية هذا المؤشّر، وعلى الرغم من إمكانية وجود رابط بين المنحنى المقلوب والركود، إلّا أن ذلك لا يعتبر تأكيداً على حصول ركود جديد، لأنه لا يبيّن سوى خوف المستثمرين من الركود وقد يكونون على خطأ. وبالفعل، حين ننظر إلى سندات الشركات، لا نرصد انقلاباً في المنحنى. فسندات الشركات الأطول أجلاً لديها عائدات أعلى من السندات قصيرة الأجل.

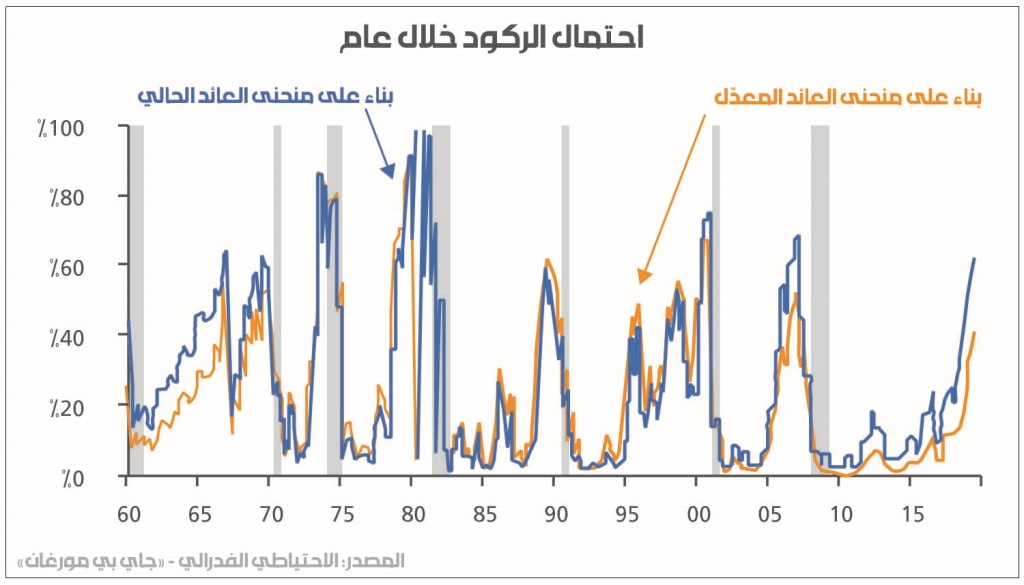

من جهة أخرى، أدخل بعض اقتصاديي «جاي بي مورغان» بعض التخفيض على انقلاب منحنى العائد على السندات، وقدّروا بأن التضخّم المنخفض جدّاً الذي تعيشه معظم الاقتصادات الكبرى في فترة ما بعد الركود الكبير، ربّما، غيّر موثوقية المؤشّر إلى حدّ ما، لأن منحنى العائد يمكن أن يصبح مُسطّحاً من دون أن يعبّر فعلاً عن مخاوف المستثمرين ونفورهم من الأسهم. وعلى الرغم من ذلك، لا يزال «جاي بي مورغان» يعتبر أن هذا مؤشّر قيّم.

حالياً، انقلبت منحنيات عائدات الأسهم الأميركية (10 سنوات - 3 أشهر) و(10 سنوات - سنتان). ويمكن أن نلاحظ من الرسم الأوّل الذي أعدّه «جاي بي مورغان»، أنه في كلّ مرّة يحصل ذلك يتبعه ركود بعد عام (المساحات الرمادية). على هذا الأساس، يقدّر «جاي بي مورغان» بأن يشهد الاقتصاد الأميركي تراجعاً خلال عام بنحو 40-60%.

هذا بالنسبة إلى الولايات المتّحدة - الاقتصاد الرأسمالي صاحب أفضل أداء اقتصادي في مجموعة السبع - التي تحقّق نموّاً حقيقياً بالناتج المحلّي الإجمالي بنسبة 2.3%. في حين يتراجع النموّ الاقتصادي بسرعة نحو الصّفر وأقل أن في كلّ مكان آخر في دول المجموعة، في أوروبا وآسيا والعديد من الاقتصادات المُسمّاة ناشئة.

انظروا إلى اللائحة التالية: كندا: 1.3%، فرنسا: 1.3%، اليابان: 1.2%، المملكة المتّحدة: 1.2%، روسيا: 0.9%، البرازيل: 0.5%، ألمانيا: 0.4%، إيطاليا: 0.0%، المكسيك: -0.7%، تركيا: -2.6%، الأرجنتين -5.8%. يمكن تسجيل نموّ متواضع في الصين والهند وإندونيسيا فقط، لكن حتى هناك يوجد تباطؤ سريع.

عالم خيالي من معدّلات الفائدة السلبية

أشرت سابقاً إلى مؤشّرات التصنيع والنشاط الصناعي التي تظهر ركوداً في القطاع الصناعي العالمي، وأنّ قطاع الخدمات، مثل الصحّة والتعليم والسياحة وغيرها، هو الذي يبقي الاقتصاد العالمي حيويّاً. إلّا أن هذه القطاعات تعتمد في النهاية على صحّة القطاعات الإنتاجية للاقتصاد الرأسمالي في مبيعاتها وأرباحها.

في بعض الاقتصادات الكبرى، هناك ما يسمّى التوظيف الكامل، على الأقل وفق الإحصاءات الرسمية، حتّى لو كان توظيفاً مؤقّتاً أو بدوام جزئي أو عمل حرّ أو بالحدّ الأدنى للأجور. يساعد دخل التوظيف في استمرار الإنفاق، إلّا أنه غير كافٍ ولذلك تنخفض مدّخرات الأسر في دول عدّة. على سبيل المثال، تقدّر مدّخرات الأسر في المملكة المتّحدة بأنها عند أدنى مستوى لها خلال 50 عاماً. لذلك لا يمكن للناس أن يواصلوا الاقتراض إلى ما لا نهاية حتّى لو كانت معدّلات الفائدة منخفضة جدّاً. وهي بالفعل منخفضة!

نعيش الآن في عالم خيالي من معدّلات الفائدة السلبية، حيث يُدفع للمقترضين ليقترضوا، ويدفع المقرضون ليُقرضوا. في الدانمارك، يعرض أحد مقدّمي الرهون العقارية قروضاً بفائدة سلبية (-0.1%)، أي أنه يدفع لنا كي نقترض منه! ونحو 20% من السندات الحكومية وحتّى سندات بعض الشركات لديها معدّلات فائدة سلبية. فيما معدّلات الفائدة سلبيّة على السندات الحكومية الألمانية لأجل سنتين إلى 30 سنة. لذلك فإن بائعي السندات (المقترضين) يتوقّعون من المُقرض أن يدفع لهم فائدة لشراء سندات!

لكن لماذا نجد مستثمري السندات مستعدّين لفعل ذلك؟ كما قلت، لأنهم يخشون ركوداً عالمياً يتسبّب بانهيار أسواق الأسهم وغيرها من الأصوال المالية «الخطرة»، لذلك المكان الأكثر أماناً لنضع أموالنا هو مع حكومات (لن تنهار) مثل الحكومة الأميركية أو البريطانية أو اليابانية أو الألمانية أو السويسرية.

إذا كان الركود على الأبواب فعلاً، ما الذي يمكن فعله لمنع حصوله؟ لدى الاقتصاديين التقليديين والكينزيين حلّان مبنيّان على السياسات؛ الأوّل هو ضخّ المزيد من المال في النظام المالي أملاً بأن تجد رُزَم الدولار واليورو والين طريقها إلى خزائن المُقترضين من الشركات التي ستواصل حينها الاستثمار في الوظائف والآلات، وذلك عبر طريقة تقليدية تقضي بتخفيض معدّل الفائدة من قِبَل المصارف المركزية لتخفيض كلفة الاقتراض. إلّا أن تجربة السنوات العشر الأخيرة لما أسمّيه الركود الطويل تبيّن أنه حلّ غير ناجح، فحصّة الاستثمار من الناتج المحلّي الإجمالي لا تزال منخفضة والأجور في حالة ركود والنموّ الاقتصادي ضعيف.

نعيش الآن في عالم خيالي من معدّلات الفائدة السلبية، حيث يُدفع للمقترضين ليقترضوا، ويدفع المقرضون ليُقرضوا. ذلك لأن المستثمرين يخشون ركوداً عالمياً

لذلك تلجأ الحكومات والمصارف المركزية إلى «سياسة نقدية غير تقليدية»، تشتري المصارف المركزية بموجبها بلايين من السندات الحكومية وسندات الشركات (وحتّى أسهم الشركات) من المصارف التجارية. وهو ما يسمّى التيسير الكمّي الذي يقدّم دفعة هائلة للاحتياطات المصرفية. كان من المفترض أن تقرض المصارف هذا المال للشركات لكي تقوم باستثماره، إلّا أن الأمر لم ينفع. فالشركات لم تقترض لكي تستثمر، إمّا لأنها غنية بالسيولة مثل أمازون أو مايكروسوفت ولا تحتاج إلى الاقتراض، أو ضعيفة إلى درجة عزوف المصارف عن إقراضها. لذلك انتهى الأمر بأن تُستثمر هذه السيولة في أسهم وسندات (وفق ما يصفه ماركس برأس المال الوهمي أي المستحقّات على أرباح أو فوائد مقبلة وليس على أرباح أو فوائد فعلية). والنتيجة تحليق الأسواق المالية في مقابل ركود الاقتصاد «الحقيقي».

ضخّ المال بشكل كبير

فشلت السياسات النقدية التقليدية وغير التقليدية. لقد كانت المصارف المركزية كمن ينفخ بالوناً مثقوباً. وهو أمر لاحظه كينز خلال الركود العظيم في ثلاثينيات القرن الماضي، حين اقترح سياسة للوصول إلى التوظيف الكامل وإنهاء الركود، والتي شكّلت التخفيض التقليدي الأوّل لمعدّلات الفائدة وثمّ التيسير الكمّي غير التقليدي. وفي عام 1936 أعلن كينز فشل السياسة النقدية في كتابه العظيم «النظرية العامّة».

اليوم يعيد الزمن نفسه. فالاقتصاديون التقليديون، وبينهم كينزيون أمثال بول كروغمان، دفعوا في البداية نحو ضخّ المال بشكل كبير لدفع عجلة الاقتصادات. ودعت الحكومة اليابانية كروغمان وآخرين إلى طوكيو لإعطائها المشورة حول التيسير الكمّي. اعتمدت الحكومة والمصرف المركزي التيسير الكمّي بشكل انتقامي، إذ اشترى المصرف جميع السندات الحكومية في السوق تقريباً، ولكن من دون جدوى، بحيث بقي النمو ضعيفاً والتضخّم صفراً والأجور في ركود.

استنفدت المصارف المركزية جميع الأفكار، والمستثمرون يعلمون ذلك. لهذا السبب تبقى العائدات على السندات سلبية، ولذلك أيضاً انقلب منحنى العائد في الولايات المتّحدة. ولكن لا يمكن للمصارف المركزية أن تفعل أي شيء باستثناء تخفيض معدّلات الفائدة التي لم تبلغ الصفر بعد، والعودة إلى المزيد من التيسير الكمّي حيث تبلغ صفراً.

لم يتخلَّ بعض الاقتصاديين الراديكاليين بعد عن السياسة النقدية. ويدفع البعض باتجاه ما يُعرف بـ«مروحية المال»، وهو مفهوم أطلقه ميلتون فريدمان، الذي اقترح تجاوز النظام المصرفي وطباعة النقد وإعطائه مباشرة إلى الأسر لإنفاقه (كما لو أرسل مروحية فوق البلاد لترمي الدولارات على الناس وليس النابالم كما في فيتنام). فالمال بين أيدي الناس هو الملاذ الأخير لحلّ مبني على السياسة النقدية.

* ترجمة: لمياء الساحلي

* Michael Roberts Blog