أنجل بوليغان ــ المكسيك

تأسّست «إيدال» بهدف «جذب الاستثمارات وتسهيل الأعمال»، وفق التعريف المُدرج على موقع المؤسّسة، وفي عام 2001، في ظلّ تصاعد موجة الترويج للخصخصة والتمهيد لها بالتزامن مع انعقاد مؤتمر «باريس 2»، تمّ إقرار القانون 360، الذي «عزّز دور المؤسّسة ووفّر للمستثمرين مجموعة من الحوافز والتسهيلات»، كما حدّد القطاعات التي رأى أنها «تتمتّع بمقوّمات للنموّ، بالاستناد إلى قدرتها على جذب الاستثمارات، وهي تشمل الصناعة والزراعة والصناعات الغذائية والسياحة وتكنولوجيا المعلومات والاتصالات والتكنولوجيا والإعلام».

مِنح مجانية لمراكمة الأرباح

نصّ القانون 360 على منح المستثمرين المحلّيين والأجانب سلسلة من الإعفاءات والتخفيضات الضريبية، تمتدّ على 10 سنوات، وتطال كلّ مراحل الإنشاء والتجهيز والتشغيل. وهناك نوعان من المِنح التي يمكن للمستثمرين الاستفادة منها، وهي: عقد سلّة الحوافز الذي «يتلاءم مع المشاريع الكبرى، ويرتبط بمعايير متعلّقة بحجم الاستثمار وعدد فرص العمل التي يؤمّنها، إذ يمنح إعفاءً كاملاً من ضرائب الدخل والضريبة على أرباح أسهم المشروع لمدّة 10 سنوات، وإعفاءً كاملاً من رسوم تسجيل الأراضي، وتخفيض رسوم إجازات العمل والإقامة للأجانب ورسوم رخص البناء بنسبة 50%، فضلاً عن الحصول على إجازات عمل من الفئات كافة». وهناك العقود المخصّصة للمشاريع الاستثمارية وفق المنطقة، والتي «تتلاءم مع المشاريع الصغيرة والمتوسّطة، والتي ترتبط بموقع المشروع الجغرافي وحجم الاستثمار فيه والقطاع الذي يتوجّه إليه، إذ يمنح إعفاءً كاملاً من ضرائب الدخل والضريبة على أرباح أسهم المشروع حتى 10 سنوات، فضلاً عن الحصول على إجازات عمل من الفئات كافة».

أيضاً، تنقسم الاستفادة من هذه الإعفاءات بين مرحلة التأسيس التي تتعلّق بالإعفاءات التي يحصل عليها المشروع قبل أو أثناء تشييده، وتتمثّل بإعفائه من رسم تسجيل العقار ومن رسوم الإفراز والضمّ والتأمين العقاري ورسم تسجيل عقود الإيجار وتخفيض رسوم رخص البناء، أي قبل تنفيذ أيّ من الالتزامات التي حصل بموجبها على الإعفاءات والمرتبطة بحجم الاستثمار وتأمين عدد معيّن من فرص العمل، ومرحلة التشغيل التي تبدأ منذ بدء العمل في المشروع وتمتدّ في حدّها الأقصى إلى 10 سنوات، وتشتمل على إعفاء من الضريبة على الأرباح والضريبة على توزيع أنصبة الأرباح، بالإضافة إلى تخفيض رسوم إجازات العمل والإقامة للعمّال الأجانب.

يقول مسؤول الاستثمارات في «إيدال» عباس رمضان إن «المستثمِر يُعطى مهلة أربع سنوات للوصول إلى عدد الوظائف التي وعد بها في العقد تحت طائلة فسخه، كما لديه مهلة خمس سنوات لتشييد بناء المشروع قبل فسخه، علماً أن هذه الفترة قابلة للتجديد بطلب من المستثمر في حال وجود ظروف قاهرة حالت دون تشييده».

حجم الإعفاءات وتوزّعها

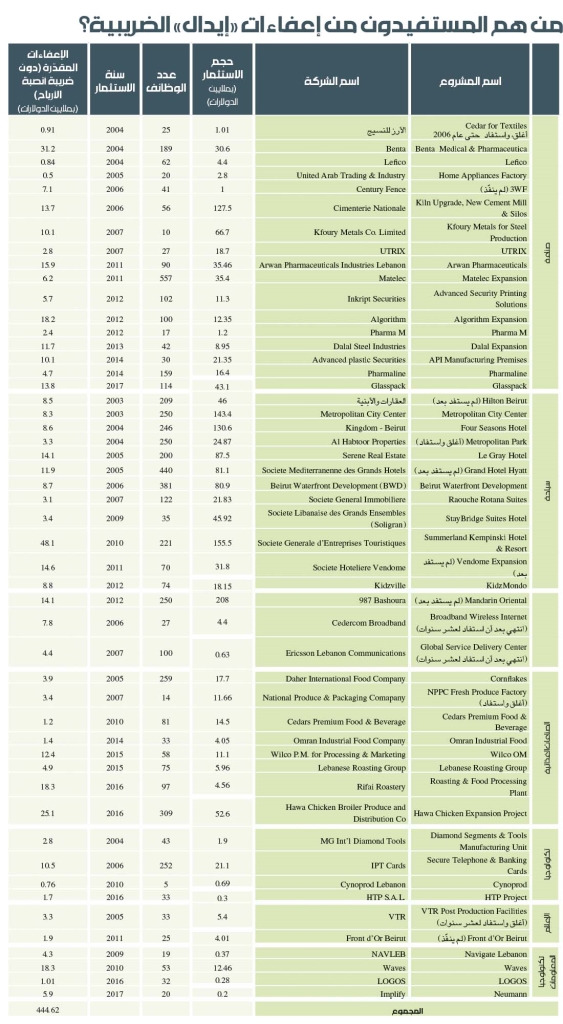

منذ عام 2001 وحتى اليوم، قُدّم 82 طلباً للاستفادة من هذه الإعفاءات السخيّة، استفاد 50 مشروعاً من ضمنها (42 مشروعاً لا يزال يعمل و8 مشاريع انتهت فترة استفادتها من الإعفاءات أو أُغلقت)، وهناك 14 مشروعاً قيد الدراسة أو بانتظار صدور مرسوم من مجلس الوزراء بمنحها الإعفاءات، و13 طلباً سحبَ أصحابُها ملفاتها، إضافة إلى 5 ملفات مُعلّقة ولم يُبتّ بها لأسباب مختلفة ومشكلات متعلّقة في وضعية أعمالها.

بلغت قيمة الإعفاءات التقديرية للمشاريع الخمسين المستفيدة نحو 444.62 مليون دولار، وفق البيانات التي حصلت عليها «الأخبار» من المؤسّسة، وكان يُفترض أن تؤمّن المشاريع المستفيدة من هذه الإعفاءات نحو 6000 فرصة عمل، من دون أيّ تمييز بين عمّال لبنانيين أو أجانب، إلّا أنّ البيانات المذكورة لا تقدّم أيّ دليل على مدى الالتزام بتوفير هذا العدد من فرص العمل، علماً أن حساباً بسيطاً يبيّن أن كلفة الدعم المقدّم للمشاريع المستفيدة تبلغ نحو 72 ألف دولار لكلّ فرصة عمل، في حال كان هناك التزام فعليّ بتوفيرها.

تتوزّع المشاريع المستفيدة بين 13 مشروعاً سياحياً - عقارياً، أي نحو 35% من مجمل المشاريع، و17 مشروعاً صناعياً (34%)، فيما توزّعت قيمة الإعفاءات الأخرى (31%) على 20 مشروعاً في قطاعات التكنولوجيا والإعلام والمعلوماتية والصناعات الغذائية والاتّصالات.

إلّا أن هذه الأرقام لا تعبّر عن قيمة الدعم الفعلي الذي حصلت عليه هذه المشاريع، فعدا عن عدم تضمّنها قيمة الإعفاءات الضريبية الكاملة بما فيها الضريبة على أنصبة الأرباح، يقول رئيس مجلس الإدارة والمدير العامّ في «إيدال» نبيل عيتاني إن «هذه المبالغ هي تقديريّة فقط لما يمكن أن تحصل عليه المشاريع المستفيدة من إعفاءات في حال عَملت وأَنتجَت، وبالتالي هي لا تعبّر عن القيمة الفعلية للضرائب التي أُعفيت منها، باعتبار أن حجم أعمالها وأرباحها ممكن أن يتغيّر نتيجة عوامل أمنية وسياسية قد تؤثّر على مشاريع في قطاعات معينة كالسياحة مثلاً، وهو ما يجعل الأرباح المُعبَّر عنها في الملفات والدراسات التي أُنجِزت قبل الموافقة على إفادة هذه الشركات، متغيّرة صعوداً أو نزولاً. الأرقام الحقيقية تُؤخذ من وزارة المال، علماً أننا سبق أن طلبنا منها إمدادنا بهذه الأرقام إلّا أنها رفضت تحت حجّة وجود سريّة ضريبية».

لم تتجاوب وزارة المال مع طلب «الأخبار» أيضاً لتقديم بيانات تُبيّن القيمة الحقيقية لحجم الإعفاءات، وحجّتها في ذلك أن «إيدال تابعة لرئاسة مجلس الوزراء وهي الجهة المخوّلة بإعطاء هذه الأرقام والحسابات لا وزارة المالية، خصوصاً أن هذه الإعفاءات الضريبية تُقرّ بموجب مراسيم تُتخذ في مجلس الوزراء».

من استفاد من إيدال؟

القانون أُقرّ لإغراء رأس المال عبر إعفائه من سلسلة ضرائب، إلّا أن استثماراته وُجّهت نحو قطاعات متدنّية الإنتاجية وعالية الربحية، تعتمد في غالبيتها على العمالة الأجنبية غير الماهرة وفرص العمل التي تفتقد للديمومة والاستقرار، وهو ما يسمح بمراكمة الأرباح وزيادتها. يقول الوزير السابق شربل نحاس «لم تُسفِر آليات الدعم أو ما يُطلق عليه سلّة حوافز إيدال سوى عن تقديم المِنح المجانية لرأس المال على حساب المجتمع والخزينة والاقتصاد، من خلال تحميلهم كلفة الدعم عبر مراكمة عجز إضافي، وهو ضريبة مؤجّلة سيضطرون لدفعها إمّا من خلال الضرائب أو المزيد من الديون، وذلك لإفادة مؤسّسات سياحية كبرى وشركات تكنولوجيا واتصالات ومعلومات ومصانع لديها ارتباطاتها وعلاقاتها المنسوجة مع السلطة».

انقر على الصورة لتكبيرها

في المقابل، يشير نبيل عيتاني إلى إن «الهدف من إيدال هو تشجيع رأس المال على الاستثمار في لبنان، وكلّ ما يحتاج إليه هو الإعفاءات والتخفيضات الضريبية والمساندة ليستثمر ويخلق فرص عمل ويحقّق إنماءً متوازناً. حوافز إيدال سَمَحت بإنشاء فنادق وتحريك عجلة الاقتصاد كما شجّعت ريادة الأعمال والإبداع وعزّزت التواصل مع الانتشار لجذبه للاستثمار في لبنان». فيما يقول مسؤول الاستثمارات في «إيدال» عباس رمضان أن «احتساب قيمة الإعفاءات نسبة إلى عدد الوظائف التي تأمّنت هو عمل دكاكين، كون الاستثمارات لا ترتبط فقط بعدد فرص الأعمال المباشرة التي ولّدتها وإنّما بفرص العمل غير المباشرة المرتبطة بها، وقدرتها على تحريك عجلة اقتصادية مترابطة. كما لا يمكن مقاربة الموضوع من ناحية هويّة المستفيد منها لأن الاستثمار لا يقوم به إلّا من يملك المال، علماً أن معايير قبول الطلبات تختلف بين المشاريع التي ستقام في المناطق البعيدة والمدن بحيث لا تخضع للشروط نفسها لناحية حجم الاستثمار وعدد فرص العمل، وعلى الرغم من ذلك لم يتقدّم للاستفادة من حوافز إيدال إلا من حصلوا عليها وهم شركات سياحية وصناعية كبرى».

ما هو الدعم؟

تُعرّف موسوعة investopedia الدعم بأنه «مساعدة تقدّمها الحكومة إلى قطاع معيّن أو فئة معيّنة، من خلال دفع جزء من تكلفة إنتاج سلعة أو خدمة ما، أي دعم الإنتاج، أو دفع جزء من تكلفة شراء هذه السلعة أو الخدمة، أي دعم الاستهلاك. وتسعى الحكومات إلى دعم الإنتاج أو الاستهلاك لتشجيع قطاعات أو فئات معيّنة. ولتنفيذ الدعم تحتاج الحكومة إلى زيادة الضرائب أو إعادة توزيعها من الميزانيات القائمة، وهو ما يفترض ربط الدعم بفائدة اجتماعية تنتج منه، مثل دعم وسائل النقل العامّة لتشجيع الناس على استعمالها بهدف الحدّ من التلوّث والازدحام، أو دعم شركة تطوّر تكنولوجيا صديقة للبيئة، أو دعم صناعة متدهورة لتجنّب ارتفاع معدّلات البطالة. على أن يكون الدعم لمرّة واحدة وليس دائماً».

ما هي تبعات الدعم؟

إن تصميم دعم ما يفترض بداية دراسة آثاره الاجتماعية والاقتصادية، وتحديد الأهداف منه، وتوجيهه لمعالجة مشكلات تتطلّب حلولاً، إذ يترتّب عنه خرقاً للمساواة المنصوص عنها دستورياً كونه يميّز فئات عن غيرها. فمتى يكون مقبولاً ومتى يصبح مرفوضاً؟

يقول رئيس مجلس القضاء الأعلى السابق القاضي غالب غانم إن «الدعم يدخل في صلب وظائف الدولة، وهو مقبول ومطلوب عند ربطه بأهداف اقتصادية واجتماعية واضحة، إلّا أنه يصبح مرفوضاً ومنافياً للدستور عند تحويله إلى امتيازات تعزّز وضعيات أفراد وشركات على حساب آخرين وتخلق حالاً من اللامساواة. الدعم يتعلّق بالسياسة العامّة للدولة التي ترتبط بتأمين حاجات المواطنين والقطاع الخاصّ متى كان لها أثر في تحقيق الاستقرار الاقتصادي والتنمية. صحيح أن الاقتصاد ليس موجّهاً بحكم الدستور، ولكنه لا يمنع أن تمدّ الدولة يدها للقطاع الخاصّ لإعادة التوازن إلى القطاعات ومنع سقوط بعضها، وتحقيق التنمية ومساعدة الفئات الأضعف في المجتمع اللبناني».

أمّا من الناحية الاقتصادية، فيقول الوزير السابق شربل نحّاس إن «الهدف من الدعم هو معالجة أزمات أو مشكلات معيّنة، مثل البطالة أو الهجرة عبر خلق فرص عمل للعمالة الماهرة والمتخصّصة، ويُفترض ربطه بحجم الأجور عبر دعم أنشطة تساهم في زيادتها لتقليص اللامساواة في توزيع الدخل، كما يُفترض أن يحلّ معضلة الإنتاجية المنخفضة ويشجّع أنشطة ذات إنتاجية عالية». ويضيف أن «الدعم هو فعلياً الأخذ من أشخاص لإعطاء أشخاص آخرين، أي تخصيص إنفاق لفئة ما واسترداد هذه النفقة من الضرائب أو عبر الدين، وهو ما يترتب عنه عجزاً. بصورة أبسط، إن تقديم دعم لبائع فلافل، على سبيل المثال، يتيح له البيع بأسعار أقل كون كلفته انخفضت، وهو ما يضرّ بالمنافسين الآخرين ويقضي على المساواة بينهم، أو يتيح له البيع بالسعر نفسه وزيادة أرباحه، وهو ما يؤدّي إلى الإضرار بالمكلّف كونه سيدفع ثمن الدعم عبر الضرائب، إو من خلال ترتيب دين على الدولة، أو خلق عجز وهو ضريبة مؤجّلة سيدفعها المواطن لاحقّاً، فيما سيستمرّ بالحصول على السلعة بالسعر نفسه قبل الدعم. وبالتالي الدعم هو أذية ولا يُبرَّر إلّا إذا كان هناك التزام ومراقبة دقيقة في تنفيذ الالتزامات ويترتب عنه مصلحة عامّة. إذ لا يمكن منح الدعم أو الإعفاءات كمن يبيع السمك بالبحر، كما في لبنان ومصر أو سوريا، بل على طريقة التجربة الماليزية أو التجربة الكورية التي شجّعت التصنيع، وذلك عبر ربط الدعم بتنفيذ شروط والتأكّد من حصولها قبل منحه. ما يحصل في التجربة اللبنانية هو عملية نفخ للأرباح بشروط شكلية وبغياب أي محاسبة، والدليل عدم إلغاء أي آلية دعم لأنها لم تفِ بوعودها أو تلتزم بالشروط الموضوعة».