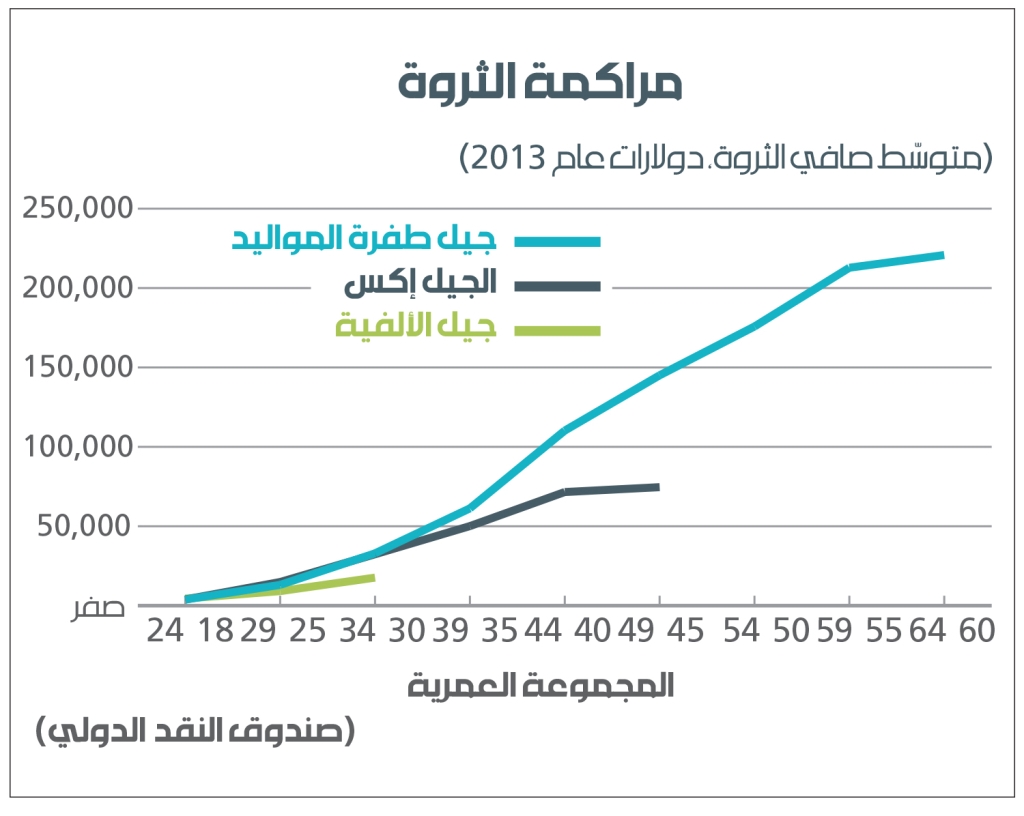

وفق التقرير، تتكوّن ثروة الأسرة المعيشية من مجموعة عناصر، إلا أن أكبرها حجماً هي تكلفة التعليم العالي ومردوده الاقتصادي، وامتلاك السكن، وحجم الادّخار، وهي العناصر التي تشهد تحوّلات مؤثّرة منذ بضعة عقود.

الاقتراض للتعليم: على الرغم من أن جيل الألفية هو الأكثر تعليماً بالمقارنة مع الأجيال السابقة، إلّا أن التكلفة المترتبة عليه للالتحاق بالتعليم العالي هي الأكبر أيضاً، وهذه التكلفة مستمرّة بالارتفاع باطراد. في الواقع، تجاوزت تكلفة الالتحاق بالتعليم العالي وتيرة التضخّم في العقود القليلة الماضية، وهو ما يدفع الباحثين عن التعليم الجامعي إلى الاقتراض لتمويل التكلفة المتزايدة، بحيث ازداد عدد الحاصلين على قروض طالبية نحو خمسة أضعاف بين عامي 1985 و2014، كما ارتفعت قيمة متوسط القرض الواحد خلال الفترة نفسها أكثر من 17 مرّة. وهو ما يعني أن جيل الألفية يدخل سوق العمل بديون أكبر بكثير من الأجيال السابقة، وهي ديون قد تستمرّ أعباؤها لسنوات عدّة بما يؤثّر على خياراتهم وظروفهم الاقتصادية.

امتلاك السكن: يعدُّ المنزل من أكبر الأصول التي تمتلكها غالبية الأسر، وهو يمثّل وسيلة رئيسية في مراكمة الثروة نظراً إلى ارتباطه بالاستهلاك. ووفقاً للتقرير فإن معدّل امتلاك السكن بين البالغين الشباب في جيل الألفية هو أقل 10% عن المعدّلات بين نظرائهم من جيل طفرة المواليد وجيل إكس، في حين أن صافي قيمة الثروة السكنية أي قيمة المنزل مطروحاً منها قيمة الرهن العقاري هي نفسها بالنسبة لجيل الألفية ولآبائهم من جيل طفرة المواليد. وبالإضافة إلى تراجع امتلاك السكن بين جيل الألفية، فإن معدّلات الذين يختارون العيش مع والديهم في مرحلة البلوغ المبكرة بدلاً من استئجار منزل، ارتفع بنسبة 12%، بالمقارنة مع الأجيال السابقة.

الادخار: في الواقع، تغيّر المشهد التقاعدي بشكل كبير منذ ستينيات القرن الماضي، أي منذ بدء دخول جيل طفرة المواليد إلى سوق العمل، بحيث تحوّل أرباب العمل في أميركا على سبيل المثال من خطط المعاشات التقاعدية ذات المزايا المُحدّدة والتي يقدّم فيها أرباب العمل دخلاً تقاعدياً مضموناً، إلى نظم المعاشات التقاعدية ذات المساهمات المُحدّدة التي يقع فيها عبء دخل التقاعد وإدارته على عاتق العاملين خلال سنوات عملهم وبعد التقاعد، وعلى الرغم من أن مشاركة شباب جيل الألفية في خطط التقاعد هي أعلى من الأجيال السابقة، إلا أن هذه المعدّلات آخذة في التراجع منذ الأزمة العالمية الأخيرة. أمّا بالنسبة إلى البلدان الأخرى التي عمدت إلى تقليص المعاشات التقاعدية العامة نتيجة ارتفاع معدّلات الشيخوخة فيها أو رفع سن التقاعد وتشديد قواعد الأهلية، فمن المتوقّع أن يتراجع حجم الإنفاق على هذه المعاشات من 35% من نصيب الفرد من الدخل (كما في الثمانينيات) إلى 20% بحلول عام 2060. وهو ما يعني تراجع حصّة جيل الألفية في هذه المعاشات عند بلوغهم سن التقاعد، وهو ما يستوجب عليهم ادّخار 6% إضافية من رواتبهم سنوياً والعمل خمس سنوات إضافية لسدّ الفجوة في معاشات التقاعد بينهم وبين الأجيال السابقة.