في 15 أيلول 2008، أعلن مصرف «ليمان براذرز» إفلاسه. شكّل هذا الحدث الرمز الأهم لأكبر أزمة مالية وكساد اقتصادي عصفاً في النظام الرأسمالي منذ عام 1929. عشر سنوات مرّت على اندلاع هذه الأزمة التي كادت أن تطيح بالنظام الرأسمالي العالمي، والتي تميّزت بتدخّل الحكومات في المراكز الرأسمالية بشكل واسع كي تنقذ المصارف الأكبر من الانهيار. إذ أطلقت حكومة الولايات المتحدة ما عرف ببرنامج الإنقاذ، وضخّت نحو 700 مليار دولار في المصارف الكبرى في أميركا. وأقدم المصرف المركزي الأوروبي والمصرف المركزي البريطاني على اتخاذ الإجراءات نفسها. استخدمت الحكومة الأميركية أموال دافعي الضرائب كي تنقذ المصرفيين والمضاربين في «وول ستريت» الذين تسبّبوا بالأزمة، في حين أنها تركت المواطنين العاديين الذين خسروا منازلهم وأعمالهم إلى مصيرهم. حينها راجت مقولة أن «الاشتراكية للأغنياء والرأسمالية للفقراء». فهكذا تمّ إنقاذ النظام المالي ودخل العالم في عصر التقشّف.

أمولة الرأسمالية

يختلف الاقتصاديون باختلاف مدارسهم الفكرية في تفسير الأزمة المالية وأسبابها، إلّا أن تأريخها الرسمي يبدأ مع انفجار الفقّاعة العقارية في الولايات المتحدة ووقوع أزمة الرهون العقارية وانتشارها في كل مكان. ووفق الرواية الشائعة بين الاقتصاديين، فقد كانت المصارف الأميركية منخرطة بعمليات مضاربة خطيرة، وكانت تقدّم القروض بشكل متهوّر لمن لا يستطيع سدادها، وشجّعت الأسر على الاقتراض بفوائد منخفضة، فلجأ الكثير من الأميركيين إلى رهن بيوتهم للحصول على هذه القروض واستعمالها في تغطية استهلاكها، فتضخّم سوق الرهون العقارية بسرعة وتفرّعت منه مشتقّات مالية متنوّعة ومترابطة تتسم بدرجة عالية من المخاطر... لذلك، عندما رُفعت أسعار الفائدة، وجدت هذه الأسر نفسها عاجزة عن السداد، ما أطلق شرارة الأزمة العالمية وكشفت المشاكل البنيوية في الاقتصاد الرأسمالي.

على رغم أن تأريخ أزمة 2008 هو أكثر تعقيداً من الرواية الشائعة، ويكمن في بنية الرأسمالية نفسها وتناقضها الرئيسي المتمثّل بالتراكم اللانهائي واستحواذ رأس المال على الفائض الاجتماعي وزيادة مستوى اللامساواة، إلّا أن هذه الرواية تشير إلى أحد الأسباب العميقة للأزمة المتمثّل بما يسمّى «أمولة الرأسمالية»، أي انتفاخ القطاع المالي (رأس المال الوهمي) بما يفوق كثيراً الاقتصاد الحقيقي وعلى حسابه. وتمظهر ذلك في تضخّم قيمة الأسهم في البورصات وتضخّم الأرباح الاسمية، التي لم تنجم عن أي عملية إنتاجية بل عن المضاربات فقط. وفي المقابل، انخفضت أرباح القطاعات غير المالية والقيمة الحقيقية للأجور، فصار الاستهلاك يعتمد بشكل أساسي على القروض التي تضخّمت بدورها.

مرّت عشر سنوات على هذه الأزمة، ولا تزال تداعياتها قائمة في كلّ مكان، ولا يزال العمّال والطبقات الوسطى يدفعون الثمن غالياً على حساب قيمة أجورهم وحصّتهم من الدخل ومستوى معيشتهم والمظلّات التي تقيهم من الفقر والعوز. ولعلّ التعبير الأكثر حضوراً اليوم عن تطوّر الأزمة وانتقالها من طور إلى آخر، هو صعود التيّارات الشعبوية على جانبي اليسار واليمين، وعودة «الحمائية» والحروب التجارية، وعودة صندوق النقد الدولي إلى ترويج ورقة تعليماته التقشّفية، التي اجتاحت أوروبا والبلدان العربية. وكذلك يعبرّ النمو المتعثّر حول العالم عن فشل السياسات التي أعقبت انفجار الأزمة، والتي انتهت إلى مكافأة رأس المال المالي مجدّداً، بدلاً من إعادة ضبطه وتقييده.

فعلى رغم مؤشّرات التعافي، التي تروّج لها المؤسسات المالية الدولية كمعدّلات البطالة المنخفضة جدّاً في الولايات المتحدة والأداء الجيّد لبورصة وول ستريت... إلّا أن اقتصاديين عدّة يحذرون من أزمة جديدة تلوح في الأفق، ومن المرجّح أن تكون أقسى وأعمق من سابقاتها. ويأتي ذلك كنتيجة مباشرة لطريقة استجابة الحكومات لأزمة الكساد في عام 2008. إذ إن كلفة إنقاذ المصارف والمصرفيين، الذين تسبّبوا بالأزمة، لم تأسر البشرية في «عشرية التقشّف» حتى يتمكّن المصرفيون من العودة إلى نشاطهم فحسب، بل أعادت أيضاً تكوين الظروف والمؤشّرات التي سبقت أزمة عام 2008.

أكبر من أن تترك لتنهار

أولًا، المصارف التي صُنّفت «أكبر من أن تُترك لتنهار» مع اندلاع أزمة 2008، تبريراً للتدخّل من أجل إنقاذها بأموال الضرائب، أصبحت الآن أكبر ممّا كانت بكثير! فعلى سبيل المثال، تضاعف حجم مصرف «جي بي مورغن» بين عامي 2007 و2018. وزادت موجودات «بنك أوف أميركا» بنسبة 56% منذ عام 2007 لتصل إلى 2.28 تريليون دولار أميركي، وازدادت أصول «دويتشه بنك» بنسبة 26%.

هذه بعض الأمثلة عن نمو المصارف التي أنقذتها الحكومات الأميركية والأوروبية. إضافة إلى ذلك، قامت إدارة دونالد ترامب أخيراً بالتخفيف من الضوابط التي وضعت على المصارف بعد الأزمة. فهذه التعديلات الجديدة تهدف إلى تخفيف الرقابة على المصارف عبر إعادة تصنيف حجمها. فقد كان القانون السابق يقضي بإجراء رقابة صارمة على المصارف التي تزيد أصولها على 50 مليار دولار، وجاء التعديل الأخير ليرفع حجم الأصول إلى 250 مليار دولار، ما يسمح للمزيد من المصارف بالدخول مجدّداً في المضاربات والمنتجات المالية الخطرة، مستندة إلى أنها «أكبر من أن تُترك لتنهار»، وبالتالي ستحظى بالإنقاذ عبر المال العام مهما غامرت وتصرّفت بجشع أو طيش.

أنقر على الرسم البياني لتكبيره

كذلك الأمر في سوق الرهون (subprime) الذي بدأت الأزمة فيها، فقد بدأت تزدهر مجدّداً بعدما كانت قد اختفت تقريباً بعد الأزمة. ولكن ظهورها الجديد يتمّ تحت مسمّيات جديدة في السوق العقارية وسوق السيارات، حيث يتسع نطاق الإقراض لزبائن ليست لديهم ملاءة كافية من أجل سداد ديونهم.

لقد تضاعف سوق الرهون من 4.1 مليار دولار أميركي إلى 10 مليارات دولار بين عام 2017 و2018. وعلى رغم أن هذه القيمة لا تزال بعيدة عمّا كانت عليه في عام 2007، ولكن صعودها السريع ليس مُطمئناً.

هناك أيضاً الهوة الساحقة بين أجور المدراء التنفيذيين والمواطنين العاديين في الولايات المتحدة، إذ عادت إلى مستوى ما قبل الأزمة. ففي عام 2007، بلغت مخصّصات المدراء التنفيذيين في الولايات المتحدة 227 مرّة أجر العامل العادي، لتنخفض إلى 175 مرّة في عام 2009 أي في قلب الأزمة، لترتفع مجدّداً إلى 220 مرّة في عام 2017.

تضخّم رأس المال الوهمي

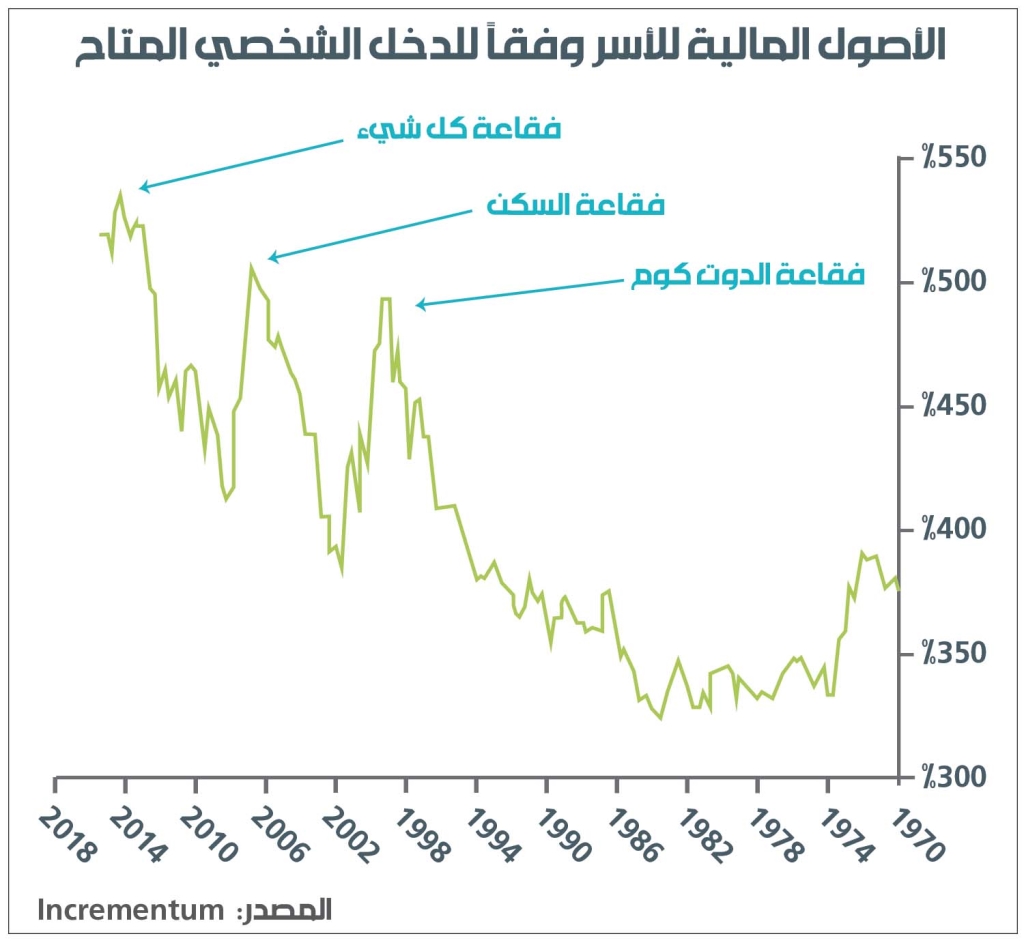

ثانياً، يعود القطاع المالي إلى الانتفاخ في شكل كبير، وعادة ما يحدث ذلك قبل كل أزمة مرّت على الولايات المتحدة في آخر 40 سنة. ويتم قياس ذلك عبر مؤشّرات عدّة، منها الأصول المالية للأسر نسبة لدخلها، التي قاربت 500% قبيل أزمتي الدوت كوم والرهون العقارية، أمّا الآن فهي تقارب 550%. ويعود ذلك إلى تضخّم قيمة العقارات والأسهم والسندات. كما يتم قياس انتفاخ القطاع المالي عبر «معدّل توبين»، الذي يقيس قيمة الأسهم في السوق الأميركية إلى كلفة استبدال الأصول، أي أنه يقارن القيمة الاسمية للشركات (القيمة الوهمية) بالقيمة الفعلية لأصولها (القيمة الحقيقية)، ويكشف هذا المعدّل أن القيمة الاسمية للشركات متضخّمة بنسبة 20% عن القيمة الفعلية لأصولها، أي أنها الآن ضعف ما كانت عليه عشية الكساد العظيم في 1929. واللافت، أن الشركات الكبرى تستخدم أرباحها ليس للاستثمار بل من أجل إعادة شراء أسهمها، أي أن الأرباح تعود بمعظمها إلى القطاع المالي ولا تعاد تدوّر في الاقتصاد الحقيقي.

المشكلة الأكبر تكمن في المديونية الكبيرة لدى الأسر والشركات في القطاعات غير المالية. فقد حذّر صندوق النقد الدولي من الارتفاع المتزايد لمديونية الأسر والقطاع الخاص، وقدّر أنها وصلت إلى 150% من الناتج العالمي، أو 63% من مجمل الدين العالمي. ويتركّز الدين بمعظمه في البلدان المتقدّمة، أي في المراكز الرأسمالية. وهذا دليل على استفحال معضلة الدين، الذي وصل إلى معدّلات تاريخية، ولدّتها أزمة 2008، أو بالأحرى سياسات الاستجابة لها.

لا تنحصر كلفة عمليات إنقاذ المصارف الكبرى بالكلفة المباشرة فقط، أي بكلفة ضخّ السيولة لدى المصارف، فهي تشمل أيضاً كلفة غير مباشرة من خلال خفض المصارف المركزية لمعدّلات الفائدة، في شكل غير مسبوق، وصلت إلى 0% وما دون في بعض الأحيان. وبذلك خلقت مالاً رخيصاً ووضعته في السوق، ما جعل الشركات تقترض بشكل مضطرد، ليس من أجل سدّ حاجاتها التمويلية لزيادة الإنتاج، بل لأن الاقتراض بات رخيصاً جداً ويمكن الوصول إليه. وينطبق ذلك على اقتراض الأسر من أجل تمويل استهلاكها وليس بغرض الاستثمار. أدّى ذلك إلى ارتفاع المخاطر إذ إن ما يقارب نصف ديون الشركات في الولايات المتّحدة (مقارنة بـ30% سنة 2009) مصنّف درجة (BBB) أي أدنى تصنيف ممكن، بمعنى آخر درجة أعلى من أن تكون ديون خردة (ذات مخاطر عالية)، كما أن نسبة الشركات غير المالية ذات الرأسمال المقترض ارتفعت بنسبة 20% عن فترة الانهيار المالي في عام 2008.

تسبّب المال الرخيص بازدياد مديونية الاقتصادات الصاعدة، التي استفادت من هذه الظروف لكي تقترض بكلفة متدنية وتموّل إنفاقها ونمو اقتصادها. استمرّ هذا الوضع لنحو 8 سنوات بدأنا الآن في مرحلة جديدة، إذ قرّر المجلس الفيدرالي الأميركي رفع معدّل الفائدة في شكل تدرّجي. سيعني ذلك أن كلفة الدين سترتفع على الشركات ما سيقلّص من أرباحها، كما سترتفع الكلفة على الأسر التي ستكون منكشفة أمام الدين مما سيزيد معدّلات التخلّف عن السداد. وهذا تحديداً ما حصل عشية الأزمة الأخيرة مع ارتفاع معدّلات الفائدة الذي أدّى إلى تخلّف الناس عن سداد قروضها وانهيار سوق الرهون العقارية.

الآن بدأنا نرى إرهاصات تغيّر مزاج المجلس الفيدرالي الأميركي على الاقتصادات الصاعدة، حيث ساهم ارتفاع معدّل الفائدة على السندات الأميركية بنشوء الأزمات الاقتصادية في تركيا والأرجنتين، وعلى الأرجح في بلدان أخرى.

بعد عشر سنوات على أزمة 2008 وإنقاذ المتسبّبين بها، بدأت تظهر بوادر تشي بأزمة جديدة في السنوات المقبلة ربّما، ولكن من المؤكّد أن الاستجابة للأزمة المقبلة لا يمكن أن يكون كسابقتها على المستويين الحكومي والشعبي. فالكلفة، على ما هو ظاهر، ستكون أكبر بكثير، والآثار ستكون أعمق، إلى درجة أن نطاق الاعتراف بأن «الرأسمالية باتت تحتاج إلى من ينقذها» يزداد اتساعاً كل يوم ومع كل أزمة.

* باحث اقتصادي