آلية للسيطرة على سعر الصرف *

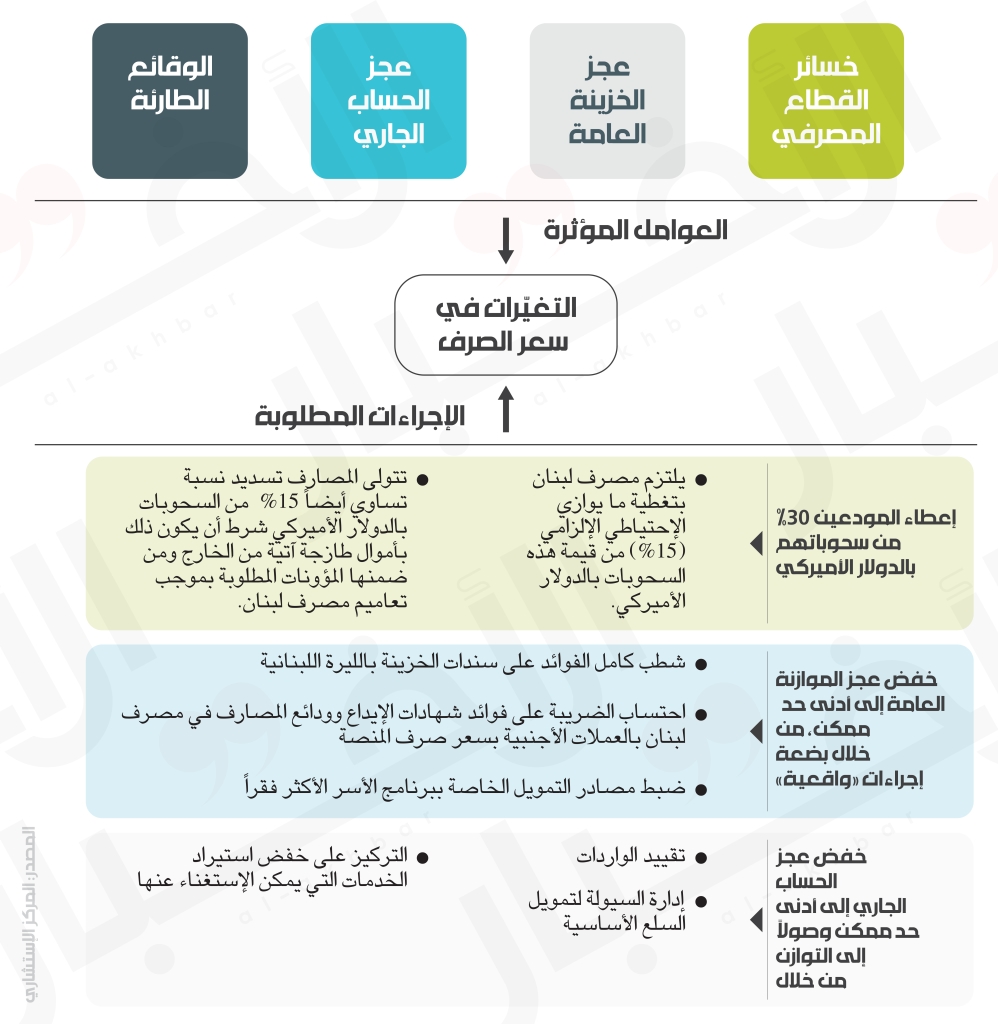

يقترح المركز الاستشاري للدراسات والتوثيق آلية للسيطرة على تقلّبات سعر الصرف ضمن فترة انتقالية وذات صلاحية زمنية محدودة. هذه الآلية تفترض التعامل مع أربع مسائل أساسية مؤثّرة في هذه التقلّبات: أهمها وأكبرها الخسائر المالية في القطاع المالي التي يتم التعامل مع إطفائها من خلال التوسّع في ضخّ النقد، عجز الخزينة العامة الذي لم يتدنّ عن 5500 مليار ليرة رغم ظروف الأزمة ويتوقع ألا ينخفض عن 6200 مليار ليرة في عام 2021، عجز الحساب الجاري الكبير رغم تراجع الاستيراد، الوقائع الطارئة مثل لجوء المصارف إلى السوق المحلية لتأمين السيولة المطلوبة منها بموجب التعميم 154، وتوقف مصرف لبنان منذ مطلع هذه السنة عن تزويد الصرّافين بالدولارات، وأعمال المضاربة التي يقوم بها كبار المتعاملين في السوق، والتوقعات السلبية بشأن رفع الدعم

إذا كان الهدف هو السيطرة على تقلبات سعر الصرف في المدى القصير والمنظور، فهذا يقتضي التدخل يومياً بشكل محسوب من قبل مصرف لبنان وزيادة في شفافية سوق القطع، وتمكين المؤسسات النظامية العاملة فيه، من العمل وفق القوانين المرعية الإجراء، وقمع المخالفات، لكن التركيز يجب أن ينصبّ قبل أي شيء آخر على الأمور الآتية:

* أولاً: التعامل مع بؤرة الأزمة في سوق الصرف المتمثّلة في تحويل الودائع بالدولار إلى ودائع بالليرة اللبنانية على سعر المنصة (3900 ليرة / دولار)، علماً بأنه من حقّ المودعين الحصول على أموالهم بعملة الإيداع أو على الأقل بما يوازيها بسعر الصرف الفعلي في السوق الحرّة، إذا أخذنا ببعض التفسيرات القانونية لقانون الموجبات والعقود.

لكن بما أن القطاع المالي في لبنان لا يملك الدولارت الكافية لتغطية السحوبات من الحسابات الدولارية والمقدّرة قيمتها السنوية بأكثر من 4.5 مليارات دولار، فإن امتصاص الأثر اللاتوازني لتسييل الحسابات بالعملة الصعبة على شكل ليرات لبنانية يقتضي تغيير الآلية المعمول بها حالياً التي، بموجبها، يسحب المودعون، أموالهم من الحسابات المذكورة، بالليرة اللبنانية على سعر المنصة وضمن سقوف محدّدة. أما الآلية البديلة المقترحة فهي الآتية:

- الإبقاء على سقوف السحب الراهنة من الحسابات المفتوحة بالدولار والعملات الصعبة ورفعها مع تحسّن الأوضاع.

- يحصل المودعون على 70% من سحوباتهم من الحسابات بالليرة على سعر المنصّة مع إمكانية زيادة سعر الصرف المعتمد في هذه السحوبات مع بدء تعافي الأسواق، و30% نقداً بالدولار الأميركي.

- يلتزم مصرف لبنان بتغطية ما يوازي الاحتياط الإلزامي من قيمة هذه السحوبات بالدولار الأميركية، ما من شأنه الحفاظ على الاحتياطات المطلوبة ضمن النسبة المحددة في قانون النقد والتسليف الذي تنصّ المادة 76 منه على أنه يمكن للمصرف المركزي إلزام المصارف بأن تودع لديه أموالاً (أي احتياط أدنى) حتى نسبة معينة من التزاماتها الناجمة عن الودائع والأموال المستقرضة ولا يمكن للمصرف المركزي أن يحدّد نسبة الاحتياط الأدنى بأكثر من 25% من الالتزامات تحت الطلب وأكثر من 15% من الالتزامات لأجل معين.

- تتولى المصارف تسديد نسبة تساوي 15% من السحوبات بالدولار الأميركي مع إمكانية زيادة هذه النسبة تدريجاً، شرط أن يكون ذلك بأموال طازجة آتية من الخارج ومن ضمنها المؤونات المطلوبة بموجب تعاميم مصرف لبنان ولا سيما التعميم 154 الذي فرض على المصارف تكوين حسابات لدى البنوك المراسلة تساوي 3% من مجموع ودائعها بالعملات الأجنبية.

وبتطبيق هذه الآلية تستأنف المصارف تسديد جزء من مطلوباتها بالدولار، وتتم المحافظة في الوقت نفسه على ما يعدّه المصرف المركزي احتياطاً إلزامياً. فإذا أخذنا بفرضية أن السحب السنوي من الودائع لا يقلّ عن 4.5 مليارات دولار سنوياً، يكون المطلوب ضخّ 1.5 مليار دولار تقريباً في السنة لمصلحة المودعين مناصفة بين المصارف والمصرف المركزي. فإذا بقيت هذه السحوبات على حالها تنخفض قيمة الضخّ السنوي بالليرة اللبنانية لتمويل سحوبات المودعين من 18 ألف مليار ليرة إلى 12 ألف مليار ليرة فيما يُغطّى الباقي بالدولار على النحو المذكور.

وإذا اعتمدنا، بغرض الاحتساب، سعر الصرف في السوق الموازية / الحرّة بقيمة 12 ألف ليرة، فإن تطبيق الآلية المقترحة يحقّق الأمرين التاليين:

1- خفض نسبة الاقتطاع (الهيركات) من قيمة ودائع الدولار جراء سحبها بالليرة اللبنانية على سعر المنصّة من 67% إلى 53%.

2- تحقيق التوازن في سوق الصرف، إذ أن قيمة المليار ونصف مليار دولار المقدر تسديدها إلى المودعين وفق هذه الآلية تساوي بسعر الصرف في السوق الحرة نحو 18 ألف مليار ليرة، أي أعلى بنحو 50% من مجموع السحوبات بالليرة اللبنانية والمقدّرة بنحو 12 ألف مليار ليرة.

* ثانياً: خفض عجز الموازنة العامة إلى أدنى حدّ ممكن، مع التركيز على تقليص النفقات التي تستلزم ضخّاً نقديّاً في السوق، وزيادة الإيرادات التي تمتصّ السيولة. وفي واقع الحال، يمكن تحقيق التوازن بين جانبي الواردات والنفقات في الموازنة العامة، ومحو العجز (الذي يقدّره مشروع موازنة 2021 بنحو 4687 مليار ليرة عدا سلفة الخزينة لمؤسسة كهرباء لبنان البالغة 1500 مليار ليرة)، من خلال بضعة إجراءات واقعية أبرزها شطب كامل الفوائد على سندات الخزينة بالليرة اللبنانية والبالغة بحسب مشروع الموازنة نحو 3000 مليار ليرة. وكذلك احتساب الضريبة على فوائد شهادات الإيداع وودائع المصارف لدى مصرف لبنان بالعملات الأجنبية، بسعر صرف المنصّة. ولا بدّ أيضاً من التحسب استباقياً للمتطلبات المالية الناتجة من توسيع برنامج دعم الأسر الأكثر فقراً من خلال زيادة واردات الخزينة لاستيعاب هذا البرنامج من جهة، والبحث من جهة ثانية عن تغطية له بالعملات الأجنبية سواء من المساعدات الخارجية أو عبر ما يمكن تسميته بـ «التمويل السلبي» الذي يعني تقليص تسرّب العملات الصعبة إلى الخارج.

* ثالثاً: خفض عجز الحساب الجاري إلى أدنى حدّ ممكن وصولاً إلى التوازن. وهنا نصل إلى نقطة مركزية في النقاش بشأن ضبط سوق الصرف والتحكم بعوامل العرض والطلب فيها، والتي تتمثل في الرقابة المباشرة والصارمة على حركة التجارة الخارجية وحسابات العالم الخارجي (وهذا ما يمكن تسميته بتقييد الواردات import control). ففي الوقت الذي لم نعد فيه قادرين على استقطاب الأموال من الخارج بالقيم المطلوبة يمكن حصر إنفاق ما تبقّى لدينا من احتياطات نقدية على السلع الضرورية والحيوية أو التي لا بدائل محلية لها.

إذاً، هناك إجراءات فوريّة ومباشرة تهدف إلى تحقيق أقصى توازن ممكن في ميزان الحساب الجاري ومنها (على سبيل المثال والتمرين) خفض نفقات السفر والسياحة التي يقوم بها اللبنانيون في الخارج والمقدّرة قيمتها بنحو 1125 مليون دولار في النصف الأول من عام 2020، وخفض تحويلات العمال غير اللبنانيين المقدرة بنحو 1350 مليون دولار في المدّة المذكورة أيضاً. وكذلك تقليص استيراد السلع التي يمكن الاستغناء عنها والتي لا تقلّ قيمتها عن مليار دولار سنوياً. وبذلك يكون مجموع الخفض في فاتورة استيراد السلع والخدمات من خلال هذه الإجراءات وغيرها كافياً لردم فجوة الحساب الجاري.

التدابير المطروحة أعلاه ليست سوى محاولة انتقالية لتنظيم الفراغ والحدّ من مخاطره وتخفيف أعبائه كما أنها ذات صلاحية زمنية محددة وقد لا تصمد أمام احتمالات الانهيار الذي بدأنا نشهد على ما يبدو إرهاصات موجته الثانية، وخصوصاً إذا اتُّخذت قرارات عشوائية مثل وقف الدعم من دون بديل، إذ لا حلّ حقيقياً من دون إجراءات.

* الاقتراح مستقى من دراسة أعدّها المركزي الاستشاري للدراسات والتوثيق بعنوان: «تحليل أوّلي للعوامل المؤثّرة على سعر الصرف في السوق اللبنانية وخيارات التحكّم فيها».

اشترك في «الأخبار» على يوتيوب هنا

تابع «رأس المال» على إنستاغرام

أنقر على الرسم البياني لتكبيره

إذا كان الهدف هو السيطرة على تقلبات سعر الصرف في المدى القصير والمنظور، فهذا يقتضي التدخل يومياً بشكل محسوب من قبل مصرف لبنان وزيادة في شفافية سوق القطع، وتمكين المؤسسات النظامية العاملة فيه، من العمل وفق القوانين المرعية الإجراء، وقمع المخالفات، لكن التركيز يجب أن ينصبّ قبل أي شيء آخر على الأمور الآتية:

* أولاً: التعامل مع بؤرة الأزمة في سوق الصرف المتمثّلة في تحويل الودائع بالدولار إلى ودائع بالليرة اللبنانية على سعر المنصة (3900 ليرة / دولار)، علماً بأنه من حقّ المودعين الحصول على أموالهم بعملة الإيداع أو على الأقل بما يوازيها بسعر الصرف الفعلي في السوق الحرّة، إذا أخذنا ببعض التفسيرات القانونية لقانون الموجبات والعقود.

لكن بما أن القطاع المالي في لبنان لا يملك الدولارت الكافية لتغطية السحوبات من الحسابات الدولارية والمقدّرة قيمتها السنوية بأكثر من 4.5 مليارات دولار، فإن امتصاص الأثر اللاتوازني لتسييل الحسابات بالعملة الصعبة على شكل ليرات لبنانية يقتضي تغيير الآلية المعمول بها حالياً التي، بموجبها، يسحب المودعون، أموالهم من الحسابات المذكورة، بالليرة اللبنانية على سعر المنصة وضمن سقوف محدّدة. أما الآلية البديلة المقترحة فهي الآتية:

- الإبقاء على سقوف السحب الراهنة من الحسابات المفتوحة بالدولار والعملات الصعبة ورفعها مع تحسّن الأوضاع.

- يحصل المودعون على 70% من سحوباتهم من الحسابات بالليرة على سعر المنصّة مع إمكانية زيادة سعر الصرف المعتمد في هذه السحوبات مع بدء تعافي الأسواق، و30% نقداً بالدولار الأميركي.

- يلتزم مصرف لبنان بتغطية ما يوازي الاحتياط الإلزامي من قيمة هذه السحوبات بالدولار الأميركية، ما من شأنه الحفاظ على الاحتياطات المطلوبة ضمن النسبة المحددة في قانون النقد والتسليف الذي تنصّ المادة 76 منه على أنه يمكن للمصرف المركزي إلزام المصارف بأن تودع لديه أموالاً (أي احتياط أدنى) حتى نسبة معينة من التزاماتها الناجمة عن الودائع والأموال المستقرضة ولا يمكن للمصرف المركزي أن يحدّد نسبة الاحتياط الأدنى بأكثر من 25% من الالتزامات تحت الطلب وأكثر من 15% من الالتزامات لأجل معين.

- تتولى المصارف تسديد نسبة تساوي 15% من السحوبات بالدولار الأميركي مع إمكانية زيادة هذه النسبة تدريجاً، شرط أن يكون ذلك بأموال طازجة آتية من الخارج ومن ضمنها المؤونات المطلوبة بموجب تعاميم مصرف لبنان ولا سيما التعميم 154 الذي فرض على المصارف تكوين حسابات لدى البنوك المراسلة تساوي 3% من مجموع ودائعها بالعملات الأجنبية.

وبتطبيق هذه الآلية تستأنف المصارف تسديد جزء من مطلوباتها بالدولار، وتتم المحافظة في الوقت نفسه على ما يعدّه المصرف المركزي احتياطاً إلزامياً. فإذا أخذنا بفرضية أن السحب السنوي من الودائع لا يقلّ عن 4.5 مليارات دولار سنوياً، يكون المطلوب ضخّ 1.5 مليار دولار تقريباً في السنة لمصلحة المودعين مناصفة بين المصارف والمصرف المركزي. فإذا بقيت هذه السحوبات على حالها تنخفض قيمة الضخّ السنوي بالليرة اللبنانية لتمويل سحوبات المودعين من 18 ألف مليار ليرة إلى 12 ألف مليار ليرة فيما يُغطّى الباقي بالدولار على النحو المذكور.

وإذا اعتمدنا، بغرض الاحتساب، سعر الصرف في السوق الموازية / الحرّة بقيمة 12 ألف ليرة، فإن تطبيق الآلية المقترحة يحقّق الأمرين التاليين:

1- خفض نسبة الاقتطاع (الهيركات) من قيمة ودائع الدولار جراء سحبها بالليرة اللبنانية على سعر المنصّة من 67% إلى 53%.

2- تحقيق التوازن في سوق الصرف، إذ أن قيمة المليار ونصف مليار دولار المقدر تسديدها إلى المودعين وفق هذه الآلية تساوي بسعر الصرف في السوق الحرة نحو 18 ألف مليار ليرة، أي أعلى بنحو 50% من مجموع السحوبات بالليرة اللبنانية والمقدّرة بنحو 12 ألف مليار ليرة.

* ثانياً: خفض عجز الموازنة العامة إلى أدنى حدّ ممكن، مع التركيز على تقليص النفقات التي تستلزم ضخّاً نقديّاً في السوق، وزيادة الإيرادات التي تمتصّ السيولة. وفي واقع الحال، يمكن تحقيق التوازن بين جانبي الواردات والنفقات في الموازنة العامة، ومحو العجز (الذي يقدّره مشروع موازنة 2021 بنحو 4687 مليار ليرة عدا سلفة الخزينة لمؤسسة كهرباء لبنان البالغة 1500 مليار ليرة)، من خلال بضعة إجراءات واقعية أبرزها شطب كامل الفوائد على سندات الخزينة بالليرة اللبنانية والبالغة بحسب مشروع الموازنة نحو 3000 مليار ليرة. وكذلك احتساب الضريبة على فوائد شهادات الإيداع وودائع المصارف لدى مصرف لبنان بالعملات الأجنبية، بسعر صرف المنصّة. ولا بدّ أيضاً من التحسب استباقياً للمتطلبات المالية الناتجة من توسيع برنامج دعم الأسر الأكثر فقراً من خلال زيادة واردات الخزينة لاستيعاب هذا البرنامج من جهة، والبحث من جهة ثانية عن تغطية له بالعملات الأجنبية سواء من المساعدات الخارجية أو عبر ما يمكن تسميته بـ «التمويل السلبي» الذي يعني تقليص تسرّب العملات الصعبة إلى الخارج.

* ثالثاً: خفض عجز الحساب الجاري إلى أدنى حدّ ممكن وصولاً إلى التوازن. وهنا نصل إلى نقطة مركزية في النقاش بشأن ضبط سوق الصرف والتحكم بعوامل العرض والطلب فيها، والتي تتمثل في الرقابة المباشرة والصارمة على حركة التجارة الخارجية وحسابات العالم الخارجي (وهذا ما يمكن تسميته بتقييد الواردات import control). ففي الوقت الذي لم نعد فيه قادرين على استقطاب الأموال من الخارج بالقيم المطلوبة يمكن حصر إنفاق ما تبقّى لدينا من احتياطات نقدية على السلع الضرورية والحيوية أو التي لا بدائل محلية لها.

إذاً، هناك إجراءات فوريّة ومباشرة تهدف إلى تحقيق أقصى توازن ممكن في ميزان الحساب الجاري ومنها (على سبيل المثال والتمرين) خفض نفقات السفر والسياحة التي يقوم بها اللبنانيون في الخارج والمقدّرة قيمتها بنحو 1125 مليون دولار في النصف الأول من عام 2020، وخفض تحويلات العمال غير اللبنانيين المقدرة بنحو 1350 مليون دولار في المدّة المذكورة أيضاً. وكذلك تقليص استيراد السلع التي يمكن الاستغناء عنها والتي لا تقلّ قيمتها عن مليار دولار سنوياً. وبذلك يكون مجموع الخفض في فاتورة استيراد السلع والخدمات من خلال هذه الإجراءات وغيرها كافياً لردم فجوة الحساب الجاري.

التدابير المطروحة أعلاه ليست سوى محاولة انتقالية لتنظيم الفراغ والحدّ من مخاطره وتخفيف أعبائه كما أنها ذات صلاحية زمنية محددة وقد لا تصمد أمام احتمالات الانهيار الذي بدأنا نشهد على ما يبدو إرهاصات موجته الثانية، وخصوصاً إذا اتُّخذت قرارات عشوائية مثل وقف الدعم من دون بديل، إذ لا حلّ حقيقياً من دون إجراءات.

* الاقتراح مستقى من دراسة أعدّها المركزي الاستشاري للدراسات والتوثيق بعنوان: «تحليل أوّلي للعوامل المؤثّرة على سعر الصرف في السوق اللبنانية وخيارات التحكّم فيها».

اشترك في «الأخبار» على يوتيوب هنا

تابع «رأس المال» على إنستاغرام