في لبنان، الأمر مختلف. منذ وضع قانون ضريبة الدخل في العام 1959، لا يزال الفقير مثقلاً بالضريبة نفسها التي يُكلّف بها المقتدر، لا بل أكثر منها أحياناً. ففي عام 2022 على سبيل المثال، صدر القانون رقم 300/2022 حول تعديل جداول رسوم المرافئ والمنائر ورسوم المطارات، ووُضع بعضها بالدولار، إلا أن معظم الرسوم ومنها سفن النزهة واليخوت بقيت بالليرة، وكأن الصياد أكثر ترفاً من صاحب اليخت.

أما على صعيد ضريبة الدخل فيظهر الخلل في الشطور الضريبية وتوزيع عبء الضريبة. فصاحب وديعة العشرين مليار ليرة سيدفع ضريبة على الفوائد الناتجة منها بنسبة 10% أقل من صاحب المهنة الحرة كالطبيب الذي يجني 16 مليون ليرة شهرياً والذي سيسدد 16%. أما العامل الذي يتقاضى 16 مليون ليرة فسيسدد 15% منها كضريبة دخل، في حين أن نسبة شركات الأموال 17% أياً كان ربحها.

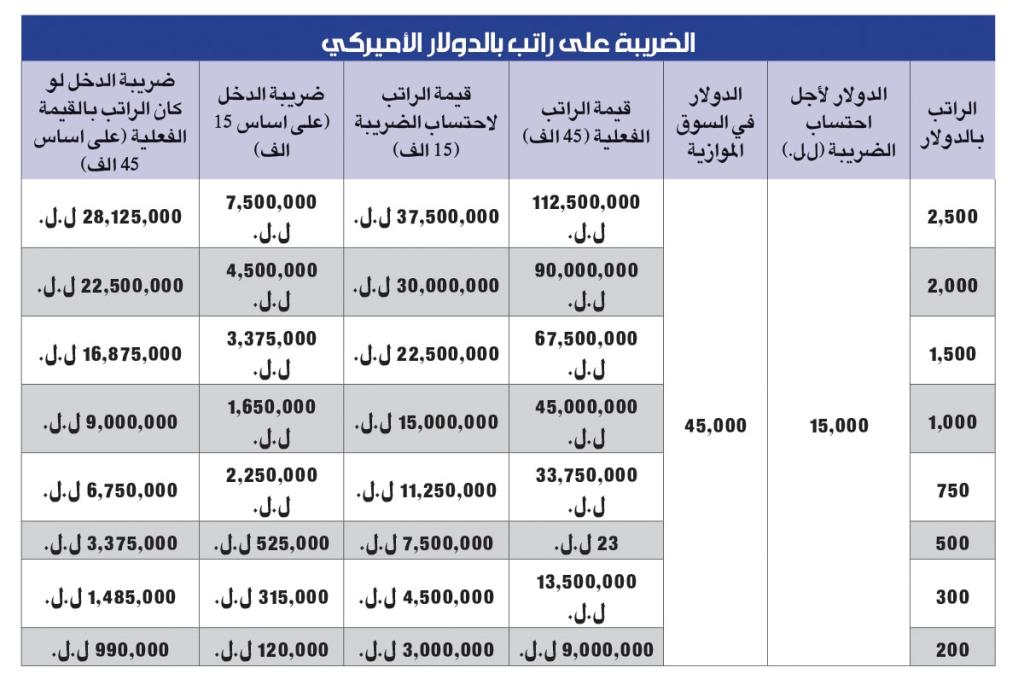

من جهة أخرى، إذا كان راتب العامل بالدولار فإن قيمة ضريبته أقل ممّن راتبه بالليرة اللبنانية، فحاكم مصرف لبنان ووزير المال أصدرا قراراً بتخمين الراتب الدولاري على أساس 15 ألف ليرة، ما خلق تفاوتاً كبيراً بين هؤلاء وبين من يتقاضى راتبه بالليرة.

علماً أن فوائد وعائدات وإيرادات الحسابات الدائنة كافة، المفتوحة لدى المصارف بما فيها حسابات التوفير (الادخار)، تخضع لأحكام قانون ضريبة الدخل بمعدل 10% اعتباراً من عام 2019، ويستمر العمل به لمدة ثلاث سنوات، وسيُعاد تطبيق معدل الـ 7% اعتباراً من اليوم التالي لانتهاء السنة الثالثة وهو العام 2023.

ولقانون ضريبة الأملاك المبنية حصة كبيرة في زعزعة أسس العدالة الضريبية. إذ تخضع لها بموجب المادة 54 الإيرادات السنوية التي تعود للمكلف من كل عقار «على حدة». فمثلاً تخضع لنسبة 14% للشطر من الإيرادات التي تزيد على 600 مليون ليرة (بعد تعديل الشطور في المادة 63 من قانون موازنة 2022). وإذا كان المكلف يملك عدة عقارات يكون كل عقار وعاء ضريبياً مستقلاً، فيُحاسب مالك العقار كمالك مئات العقارات بالشطر نفسه، ولا يُحاسب على إيراداته التصاعدية بمجموع عقاراته.

تتعدّد أسماء الضرائب وأنواعها في لبنان، ومنها:

• ضريبة الدخل

• ضريبة الأملاك المبينة

• رسم الانتقال

• ضريبة التحسين

• الضريبة على القيمة المضافة

• الضرائب والرسوم المستحدثة بقوانين مستقلة أو بموجب الموازنات

يُعاب على المكلّف اللبناني، سواء كان تاجراً أو صناعياً أو زراعياً أو ذا مهنة حرّة، بأنه صاحب الدفترين، أي يحمل سجلين، الأول لأرباحه الحقيقية والثاني لتلك التي يصرّح عنها للمالية العامة. إلا أن هذا الأمر تغيّر أخيراً حين وضعت الإدارة الضريبية أسساً عدة لاحتساب الضريبة. فتم تشريع السجلين، وصار للأرباح والنفقات دفتر خاص بالدولار. في حين يمسك المكلف دفتراً خاصاً للتعامل مع الإدارة الضريبية بالليرة، بعدما أصبح للدولار سعر خاص لدفع الضريبة على أساسه، وكأن الدولة تشرّع التهّرب الضريبي، لا بل تزيد منه. وهكذا تكون القرارات الضرائبية قد أجازت للمكلف أن ينظم سجلين مختلفين، الأول للربح الحقيقي والثاني للربح المخصص لتسديد الضريبة.

والتهرّب الضريبي هو قيام الشخص الملزم بموجبات ضريبية، بشكل متعمد، بعدم التصريح عن الضرائب والرسوم المستحقة للدولة والمترتبة على دخله أو ثروته، وعدم دفع الضرائب والرسوم التي يتوجب عليه اقتطاعها أو تحصيلها أو تخفيض تلك الضرائب والرسوم، أو إلغائها، أو تنزيلها، أو استردادها من دون وجه حق، وذلك من خلال استعمال طرق وأساليب غير مشروعة أهمها:

- كتمان إيرادات خاضعة للضريبة

- القيام بأعمال أو معاملات خاضعة للضريبة أو للرسوم من دون الالتزام بموجب تقديم مباشرة العمل وبالتالي بموجب التصريح عن تلك الأعمال والمعاملات

- إنشاء حسابات خارج السجلات المحاسبية

- إجراء عمليات من دون تدوينها في السجلات أو من دون إظهارها بصورة وافية

- تسجيل نفقات وهمية

- تسجيل التزامات مالية وهمية أو لغير غايتها الفعلية

- استخدام مستندات مزيّفة

- الإتلاف المتعمد لمستندات المحاسبة قبل التاريخ الذي يفرضه القانون

- عدم تقديم التصاريح والبيانات المتعلقة بنتائج الأعمال أو بالمطرح الضريبي

- ممارسة الحسم الضريبي أو الاسترداد من دون وجه حق

- القيام بمعاملات وإجراءات من شأنها تحمّل موجبات وأعباء وهمية تجاه الغير، وإن اتخذت شكلاً قانونياً

- عدم التصريح عن عمليات الاستيراد والتصدير بقيمتها الحقيقية

- عدم التصريح عن كافة المستخدمين

- عدم إصدار فواتير أو مستندات مماثلة لها وفقاً للأصول

- التستر على صاحب الحق الاقتصادي، وفقاً للتعريف المحدد له قانوناً، من أي مصدر أموال وبأي طريقة كانت.

وعلى رغم أن إحداث الضرائب والغرامات المتعلقة بها وإجازة الإعفاءات منها تكون بموجب نص قانوني وفقاً لقانون الإجراءات الضريبية الصادر سنة 2008، إلا أننا نجد أن الموازنات العامة أجازت لوزارة المالية ولمجلس الوزراء أحياناً الإعفاء من الغرامات لكبار المكلفين، خلافاً لمبدأ العدالة الضريبية ومبدأ المساواة أمام الأعباء العامة.

أجازت القرارات الضرائبية ضمناً للمكلف أن يحمل سجلين مختلفين الأول للربح الحقيقي والثاني للربح المخصص لتسديد الضريبة

المجلس الدستوري أبطل النص الذي يناقض العدالة الاجتماعية والمساواة في التسويات الضريبية:

تجدر الإشارة إلى أن المجلس الدستوري قد أبطل المادة 21 من قانون موازنة 2022 التي تنص على إجراء تسوية على التكاليف غير المسددة المتعلقة بضريبة الدخل وبالضريبة على القيمة المضافة عن أعمال العام 2020 وما قبل، واعتبر أنه ينبغي التقيّد بمبدأ المساواة في الحقوق والواجبات بين جميع المواطنين من دون تمييز أو تفضيل وفق ما جاء في الفقرة (ج) من مقدمة الدستور، ووفق ما نصّت عليه المادة السابعة من الدستور الذي جعل العدالة الاجتماعية والمساواة ركنين من أركان الجمهورية الديموقراطية البرلمانية اللبنانية.

وخلص المجلس الدستوري إلى أن نص المادة 21 من القانون المطعون فيه، لم يميّز بين اللبنانيين وحسب، إنما ميّز بينهم لصالح متخلفين عن القيام بواجبهم بتسديد الضرائب المتوجبة عليهم بموجب القانون، وأعفاهم من جزء منها. بينما التزم مواطنون، في موقع قانوني مماثل لهم، بتسديد ما عليهم ضمن المهل المحددة، معتبراً أن التسوية الضريبية المنصوص عليها في القانون المطعون فيه تتعارض مع مفهوم العدالة الاجتماعية لأنها لم تساوِ بين المواطنين في استيفاء الضرائب والرسوم، وانتهكت بالتالي مبدأ العدالة الاجتماعية.

وأضاف أن التسوية الضريبية، كما وردت في المادة 21 من القانون المطعون فيه، من شأنها تشجيع المواطنين على التخلف عن تسديد الضرائب، وحمْل الذين دأبوا على الالتزام بتأدية واجبهم الضريبي على التهرّب من تسديد الضرائب، أملاً بصدور قوانين إعفاء ضريبي لاحقاً.

إضافة إلى أن قانون التسوية الضريبية يتعارض مع مبدأ المساواة بين المواطنين ومبدأ العدالة الضريبية، فإنه يؤدي إلى التفريط بالمال العام، وبالتالي زيادة العجز في الموازنة العامة. في وقت تُزاد الضرائب والرسوم على سائر المواطنين من أجل تغذية الموازنة وتخفيض العجز المتنامي فيها.

لم يفت وزارة المالية أن تُخضع باعة الخردة الجوالين للضريبة فأصدرت تعميماً في أيلول من عام 2011 تحدد أسس المعالجة الضريبية لباعة الخردة الجوالين ومن يماثلهم

لم يفت وزارة المالية أن تُخضع باعة الخردة الجوالين للضريبة، فأصدرت تعميماً في أيلول من عام 2011 تحدد أسس المعالجة الضريبية لباعة الخردة الجوالين ومن يماثلهم. ولكن لم يكن للإدارة الضريبية القدرة على مراقبتهم في حين أن المعروف أن الخردة تُصدّر إلى الخارج وأن ضبطها عند التصدير ممكن وأن بؤر الخردة المنتشرة يقتضي تنظيم أعمالها أولاً ليتم تكليفها تالياً.

حتى رسم الطابع المالي الذي يدفعه المكلّف في عقد ما، لدى كاتب العدل أو لدى أي مرجع آخر نيابة عن الدولة، يحتفظ البعض به انتظاراً لقرار بتخفيض الغرامات بدلاً من تسديده مع فوائده. ولا تخيّب الأجهزة المختصة ظنه باتخاذ قرار أو إصدار قانون يقضي بتخفيض الغرامات المفروضة أو التي ستفرض بموجب المرسوم الاشتراعي رقم 67/67 (رسم الطابع المالي) وتعديلاته والقانون رقم 44 تاريخ 11/11/2008 (قانون الإجراءات الضريبية). وفي كل مرة يتم إقرار نصوص تجيز تقسيط دفع الضرائب المقتطعة عند المنبع والضريبة على القيمة المضافة تحت عنوان "خلافاً لأي نص آخر، وبصورة استثنائية ولمرة واحدة فقط". وتُقسّط الضرائب المقتطعة عند المنبع والضريبة على القيمة المضافة المتوجبة على المكلفين عن الفترات الضريبية ومنها ما تم بموجب المادة 25 من قانون الموازنة العامة والموازنات الملحقة لعام 2018 والتي مُدّدت مراراً وتكراراً. وكذلك إجازة إجراء تسوية على التكاليف المتعلقة بالضريبة على الدخل وبالضريبة على القيمة المضافة، وأيضاً بموجب موازنة العام 2020 حيث تنصّ المادة 22 منه على تمديد هذه المهل مجدداً (القانون النافذ رقم 6/2020).

أما العامل المرتبط بعقد عمل، فتُقتطعُ الضريبة من راتبه من قِبل صاحب عمله قبل تسديده راتبه. فيما يحتفظ صاحب العمل بها ويؤجّل سدادها إلى أن تقرر الدولة إعفاءه من غرامتها أو منها كلياً، على خلاف صاحب العمل أو صاحب المهنة الحرّة الذي يصرّح بأعماله للإدارة الضريبية التي لا تملك القدرة على التدقيق فيها إلا إذا قُرر إخضاعه لما يُعرف بالدرس الضريبي.

تنصّ الفقرة 2 من المادة 34 -الرقم الضريبي- من القانون رقم 44 تاريخ 11/11/2008 (قانون الإجراءات الضريبية) على وجوب قيام جميع المؤسسات العامة والخاصة والبلديات واتحاد البلديات والهيئات والجمعيات باعتماد رقم تسجيلها لدى وزارة المالية على كافة المستندات الصادرة عنها، وأن تلتزم استعمال أرقام التسجيل المعطاة من وزارة المالية لمستخدميها والمتعاملين معها في مستنداتها كافة. وإزاء اضطرار عدد من الشركات للتسجيل الضريبي عند تعاملها مع المؤسسات العامة، عمدت إلى التسجيل ولكن لم يكن التصريح صادقاً في معظمها.

يُروى أن أبي جعفر المنصور قال لأحد العاملين بالخراج: «لا تزال عزيزاً ما دام بيت مالك عامراً». ربما قصد أن حال البلاد تنتعش وتحقق الرفاهية للمقيمين فيها، ويمكن للمراقب أن يجد أن الدول التي تفرض ضرائب مرتفعة هي الأقدر على تحقيق الرفاهية لشعوبها انطلاقاً من الإنفاق الرشيد التي تتّبعه هذه الدول. إذ تُنفق منها في برامج الحماية الاجتماعية والنقل العام وغيرها من الخدمات التي تلبي حاجات المقيمين. إلا أن واضعي السياسات الضريبية في لبنان ينتهجون نهجاً مختلفاً، فالضرائب الجديدة تحقق الرفاهية للمتهرّبين منها وتزيد الملتزمين أثقالاً، وإذا وجدت المالية العامة مثلاً أن حصة دافعي الضرائب لا تكفي لسداد حاجات البلاد، يكلّفون بضريبة إضافية، من دون النّظر إلى ضرورة تحصيل الضريبة المستحقة على المتهرّبين منها، لا سيّما أولئك الذين لا يسددونها مطلقاً.

ومن الإجراءات الضريبية الإصلاحية لمكافحة التهرّب الضريبي الواردة في القانون رقم 144 تاريخ 31/7/2019 (قانون الموازنة العامة والموازنات الملحقة لعام 2019) التي تنصّ على المسح الضريبي الشامل على الأراضي اللبنانية. والتي يتوجب على البلديات المبادرة فوراً إلى تطبيقها وهو نص المادة51 التي تنصّ على إلزام البلديات، كل في نطاقها، تسليم وزارة المالية كشفاً بالإشغالات المسجلة والتي تسجل ضمن نطاقها، للشركات والمؤسسات التجارية والصناعية والمهنية القائمة ضمن نطاقها، وتزويد وزارة المالية بنتيجة المسح. إذ يتوجب على كل بلدية أن تسلّم وزارة المالية كشفاً بالإشغالات المسجلة للوحدات غير السكنية أو التي تسجل ضمن نطاقها في مهلة أقصاها 31/12/2019 ضمن تقرير مفصل يبيّن اسم صاحب المؤسسة الثلاثي ورقم ومكان سجله ورقمه الضريبي -في حال وجوده- بالنسبة للأشخاص الطبيعيين، واسم الشركة ورقمها الضريبي بالنسبة للأشخاص المعنويين، وطبيعة النشاط وعنوان ممارسته ورقم الهاتف لجميع هؤلاء الأشخاص وفق استمارة تعدها وزارة المالية. ويحال المخالف بحسب المسؤولية إلى الجهات صاحبة الاختصاص.

وكذلك نصّت المادة 50 على إلزام البلديات عند الترخيص بإشغال عقارات من قِبل شركات ومؤسسات تجارية أو صناعية أو مهنية في نطاق كل منها إبلاغ وزارة المالية بالمؤسسات والمهن التي ليس لديها رقم ضريبي. وتلزم البلديات عند طلب الترخيص إعطاء ترخيص مؤقت بإشغال عقارات من قِبل شركات أو مؤسسات تجارية أو صناعية أو مهنية في نطاق كل منها، على أن تعطي ترخيصاً نهائياً بعد أن تتحقق -ضمن مهلة شهرين من إعطائها الترخيص المؤقت- من أن الشركة أو المؤسسة أو المهنة مسجّلة لدى وزارة المالية. وعليها أن تبلّغ وزارة المالية خلال خمسة عشر يوماً من نهاية كل فصل بلائحة تبيّن المهن والمؤسسات والشركات التي حصلت على ترخيص منها ولم تتسجّل لدى وزارة المالية.

حتى التهرّب الضريبي لدى أصحاب المولّدات الكهربائية هو باب من أبواب إصلاح هذه البلاد، فالأمر يستدعي المباشرة بمحاسبة البلديات الممتنعة عن تطبيق قرار وزير المالية بتطبيق أحكام قانون فرض رسم مقطوع على بيع الطاقة من قِبل أصحاب المولّدات الكهربائية (رقم 5 تاريخ 7/1/2021). فالبلديات ملزمة بإبلاغ وزارة المالية عن جميع المولّدات عملاً بالمادة 70 من القانون رقم 144/2019 المعدلة بموجب المادة (26) من القانون النافذ حكماً رقم 6/2020. فهل يدفع أصحاب المولّدات الضريبة وهل ستجري البلديات المسح؟

في نهاية العام 2022 صرّح وزير الاتصالات أنه "هناك 700 ألف مشترك إنترنت من أصل مليون و200 ألف لا تتقاضى الدولة عنهم حق الترابط، وقد وضعنا معايير في مجلس الوزراء للضغط على شركات الإنترنت للتصريح عن مشتركيها، وقد تجاوبت الأكثرية". هذا الأمر يعني ببساطة أن شركات الإنترنت تتهرّب من رسوم وضرائب وأرباح بنسبة تصل إلى 58% من عدد المشتركين، ويسدد هؤلاء المشتركون للشركات بدلات الخدمات بما فيها الرسوم والضرائب التي لا تسددها الشركات للخزينة.

ربما تحتاج البلاد إلى حملة إصلاح ضرائبية تسبق إقرار أيّ ضريبة مقبلة أو جباية أيّ ضريبة حالية.