ومع تطور التقنيات، أصبح استخراج النفط السائل على أعماق أبعد أو تحت المحيطات متاحاً تقنياً ومجدياً اقتصادياً بعد ارتفاع الأسعار. ولدت مصادر الطاقة وطرق نقلها عبر البحار أو في الأنابيب صراعات جيواستراتيجية وحروب وتدخلات في كثير من الدول لتأمين سهولة انسياب هذا المصدر الحيوي من مراكز إنتاجه إلى مصانع وسيارات الدول الكبرى، خاصة الولايات المتحدة الأميركية. وتتركز الاحتياطات من هذا النوع من النفط، الأسهل استخراجاً والأقل كلفةً، في دول الخليج العربي كالسعودية وإيران والعراق والكويت والإمارات وغيرها حيث تتواجد فيها أكثر من نصف الكميات المثبتة بالإضافة إلى مخزونات كبيرة في فنزويلا وروسيا وأميركا.

البترول الصخري والغاز الصخري

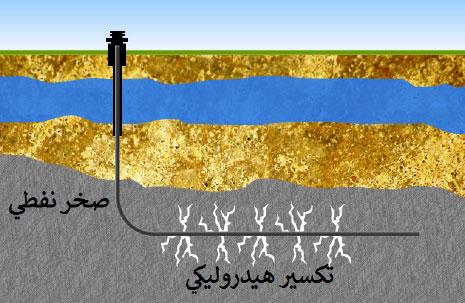

بالإضافة إلى الحالة السائلة التي يتواجد فيها النفط المحتجز بين طبقات معينة، اكتشف العلماء حالات أخرى كالنفط الصخري والنفط الرملي. فالنفط الصخري هو عبارة عن مواد هيدروكربونية تشكلت من الترسبات العضوية على مدى ملايين السنين، كالنفط العادي، لكن على ضغط أقل بين طبقات الأرض، فانتشرت هذه المواد الكربونية النفطية بين المواد الصخرية، ولم تتشكل ككتلة سائلة مستقلة. وفي هذه الحالة، توجد طبقات صخرية ضخمة تحت الأرض يختلط بين ثناياها النفط على شكل مواد كيميائية تسمى «كيروجين» والتي تستخرج منها المواد النفطية بعد تسخينها وتكريرها بطرق مناسبة. لكن هذا الشكل من الانتشار بين التشققات الصخرية كان يجعل من استخراجها أمراً معقداً ومرتفع الكلفة فجرى تجاهلها لسنوات طويلة خاصة في ظل غياب التقنيات المناسبة قبل عقود قليلة. إلا أن الكميات الكبيرة المتوفرة من هذه الموارد فتحت شهية الشركات والدول ودفعت العلماء والمهندسين لتطوير تقنيات جديدة تسمح باستخراجها بكلفة معقولة، ومجدية اقتصادياً وفق أسعار السوق النفطية. وبعد العديد من الاختبارات نجحت تقنية «التكسير الهيدروليكي» (hydraulic fracking)، التي تقوم على ضخ كميات ضخمة من السوائل الضاغطة، والتي تتشكل من مزيج من الماء والرمول والمواد الكيميائية، في باطن الأرض داخل هذه الطبقات الصخرية مما يرفع من الضغط عليها فتتفتت ويتسرب من داخلها النفط أو الغاز الصخري ليتجمع في أمكنة محصورة حيث يمكن استخراجها وضخها إلى الأعلى. وتتطلب هذه العملية أيضاً حرارة مرتفعة لمعالجة المواد الهيدروكربونية المستخرجة لتحويلها إلى مواد نفطية قابلة للاستعمال. لكن هذه التقنية وحدها لا تكفي، إذ أن هذه الطبقات الصخرية تكون عادة بسماكة بضعة كيلومترات لكنها تمتد على مساحات من آلاف الكيلومترات. لذلك، وبدلاً من حفر آلاف الآبار لضخ السوائل الضاغطة فوق هذه المساحات، مع ما تحمله من كلفة اقتصادية وتشويه للطبيعة وهدر للمساحات الأرضية، نشأت الحاجة لتطوير تقنيات أخرى مثل «الحفر الأفقي» (horizontal drilling) حيث تصل الحفارة إلى قلب الطبقة الصخرية المستهدفة ثم تتجه لتحفر أفقياً لمسافات طويلة.

وهذا يتيح الوصول إلى كميات وافرة من النفط العادي أو الصخري المستهدف باستخدام رأس بئر واحد مما يخفف من الأكلاف الاقتصادية كما من استثمار سطح الأرض الذي قد يكون عبارةً عن مساحات زراعية أو صناعية أو غابات أو غيرها. ومع تكامل هاتين التقنيتين، أصبح في المتناول استخراج النفط الصخري بأكلاف منافسة للنفط التقليدي، إذ تتراوح كلفة استخراج البرميل اليوم بين 40 و50$ وهي في انخفاض مستمر ما يعني أن استقرار أسعار النفط العالمية فوق هذا المعدل تجعل من النفط الصخري مجدياً اقتصادياً. تتركز احتياطات البترول الصخري في روسيا والولايات المتحدة الأميركية والتي تملك كل منها ما يوازي احتياطات السعودية من نفط تقليدي، مما يجعل هذه الدول من الأغنى نفطياً خاصة في المستقبل ويزيح السعودية عن عرشها النفطي الذي احتكرته لسنوات. ولهذا الموضوع انعكاساته السياسية أيضاً، إذ ستجد الدول الكبرى نفسها بعد وقت قصير بغنى عن النفط الخليجي وموارد الشرق الأوسط حيث أنتجت الولايات المتحدة في العام الماضي 22% من احتياجاتها النفطية الكلية من البترول الصخري، بينما لم تكن تنتج إلا 2% منه قبل عشرة أعوام. وهذا المنحى سوف يكون في ارتفاع مستمر مع انخفاض الكلفة التكنولوجية وارتفاع أسعار النفط مجدداً بعد تعافي السوق، ومع خطط الرئيس الأميركي الجديد لتوسيع الإنتاج وتخطي المحاذير البيئية المرتبطة بهذا القطاع. أما على صعيد الغاز الصخري، فقد بدأ استخراجه بكميات تجارية في الصين ذات الاحتياط الأضخم في العالم، وكندا وأميركا فيما تمتلك الأرجنتين والجزائر وغيرهما احتياطات كبيرة لم تبدأ باستخراجها وهو يسير بنفس وتيرة استخراج البترول الصخري ويحتل مكانة سوقيةً أكبر عاماً بعد عام. بالنسبة إلى روسيا، فهي لم تبدأ بعد بإنتاج وافر من النفط الصخري رغم امتلاكها احتياطات ضخمة والتكنولوجيات المطلوبة لأنها تمتلك أصلاً مخزونات وافرة من البترول والغاز العادي، وسوف تلجأ إليه عند تناقص الاحتياطات التقليدية مستقبلاً.

البترول الصخري يحتل مكانة سوقيةً أكبر عاماً بعد عام

النفط الرملي

النفط الرملي هو عبارة عن خليط من المواد الهيدروكربونية كالبيتومين اللزج الذي يشبه القطران، المختلطة مع التربة والرمول والماء ومواد أخرى. وهو يوجد على مساحات شاسعة جداً على سطح الكرة الأرضية في دول محددة مثل كندا وفنزويلا. ونتيجة انتشاره على سطح الأرض أو تحتها بقليل، يتم استخراجه عن طريق المناجم، وليس عبر حفر الآبار حيث تجري معالجته لفصل المواد البترولية عن بقية المواد عبر التسخين ومن ثم زيادة لزوجتها عبر خلطها بمواد أخرى كي يسهل نقلها إلى المصافي المختصة التي تحوله إلى بترول خفيف قابل للاستعمال. وهذه العملية التي تضمن عدة مراحل، تصبح ذات جدوى اقتصادية مع تطور التقنيات وارتفاع أسعار النفط. وفيما لم تبدأ فنزويلا بتطوير استخراجه، عملت كندا على تطوير هذا القطاع منذ عدة سنوات وأصبحت تنتج منه كميات تجارية كبيرة اليوم وهو ما جعلها من الدول المصدرة للنفط على مستوى العالم. وتشير الدراسات أن المخزونات المتوفرة في هذين البلدين وحدهما تعادل كل كميات النفط التقليدية المتوفرة في العالم اليوم. هذه الكميات ليست كلها متوفرة للاستخراج والإنتاج بأسعار السوق الحالية لعدة عوامل بيئية وجيولوجية واقتصادية غير أن الكميات المتاحة للإنتاج التي تقدر بحوالى 10% من المخزونات تعطي هاتين الدولتين احتياطات نفطية وافرة وستشكل مصدراً كبيراً ومتزايداً للإنتاج النفطي، إلى جانب احتياطات أصغر في روسيا وكازاخستان وغيرها.

تغير خريطة الدول المنتجة للنفط

وسط هذه التطورات التكنولوجية، ومع تراجع احتياطات النفط السهلة الاستخراج، تنمو القطاعات النفطية غير التقليدية بشكل متسارع، وتتحول تدريجياً لتصبح خلال عقود قليلة مصدر الإنتاج الأساسي للنفط والغاز في العالم، وتجعل من الدول المنتجة للنفط حالياً ومنها كل دول «أوبك» لاعبين عاديين غير مسيطرين على الساحة الدولية. ستستأثر في المقابل أميركا وكندا وروسيا وفنزويلا بحصة الأسد من هذه الثورة النفطية، بالإضافة إلى الغاز الصخري الصيني ولتصبح هذه الدول الخمس من أكبر منتجي الطاقة النفطية في العالم ويتخطى بعضها المملكة السعودية، فيما تنحدر الدول المسيطرة نفطياً اليوم إلى المراتب الخلفية بفضل القفزات العلمية الكبيرة المحققة في العلوم الجيولوجية والهندسية - البترولية. ومما لا شك فيه أن تغير ظروف الإنتاج المادي وانكسار احتكار موارد الطاقة لمصلحة دول أخرى ذات موارد بشرية وعلمية وطبيعية، سوف يغير من طبيعة الصراعات الجيواستراتيجية الكبرى في العالم، والتي ارتبطت في العقود الماضية بمنابع النفط وأنابيبه في الشرق الأوسط. لن يعود النفط العربي مصدراً للتأثير على مراكز صنع القرار في العالم بعد صعود مراكز الإنتاج الأخرى كما هو اليوم، وسوف تتحكم دول أخرى بهذا المخزون الحيوي. ولعل أول التحولات وأقربها زمنياً هو في فك الاعتماد الأميركي المطلق على هذا النفط.

محاذير مستقبلية

على الرغم من وفرة الاحتياطات، إلا أن تزايد عدد وسائل النقل الخاصة والنمو البشري والاقتصادي سوف يزيد من استهلاك النفط بمستويات كبيرة خلال العقود القادمة، وسوف يؤدي ذلك إلى ضغط كبير على النفط الصخري والرملي. وللحفاظ على مستويات إنتاج مستقرة من هذين الموردين، ينبغي الاستثمار دوماً بآبار وحفارات ومناجم جديدة مع ما يمليه ذلك من أعمال سطحية على مساحات واسعة فوق سطح الأرض. ومع أخذ الاعتبارات البيئية والجغرافية بالاعتبار، قد يكون المجال الجغرافي المتاح للاستثمار أقل من الحاجات المستجدة، وعليه يوجد حد أقصى للتوسع والاستمرار بحسب طبيعة كل بلد وكثافة سكانه وانتشارهم في محيط الموارد المتوقعة. لذلك لا يمكن اعتبار كل المخزونات قابلة للاستغلال الفعلي. ستشكل هذه الموارد مصدراً واعداً للطاقة لعقود وستساهم في توفير الحلول للحاجات المستجدة، لكن الأفق يبقى محدوداً وهو لا يعدو كونه تمديداً مؤقتاً لعصر النفط الأحفوري لبضعة عقود.