ثمة واحدة من المفارقات الغريبة في ظل إجراءات مكافحة التضخّم في أميركا، أن الدولار الأميركي يظهر بأنه يزداد قوّة تجاه سائر العملات حول العالم، بينما بدأت هيمنته العالمية تنحسر. فهذه القوّة المفرطة تبدو هشّة إزاء الحقائق. فالاقتصاد في الولايات المتحدة مكشوف على أزمة تضخّم عميقة، بينما القوّة الأميركية التي كان الدولار يستمدّ منها همينته على الساحة الدولية لم تعد لامعة كما في السابق. الوقائع تكذب القوّة المصطنعة. وهذه الوقائع لا تتعلق بحدث معزول هنا أو هناك، وإنما بسلسلة أحداث مترابطة تتشابك النزاعات العسكرية بالقوّة الاقتصادية. ففي الأشهر الأخيرة، ثمّة حركة لافتة حول تقليص اعتماد الدول على الدولار. هي حركة يقوم بها خصوم الولايات المتحدة وأصدقاؤها، ومنهم دول ذات اقتصادات كبيرة أو دول نفطية لديها موارد طبيعية كبيرة.

وهذه الجهود بدأت منذ سنوات، إذ إنه في عام 2008 وعلى وقع الأزمة المالية التي ضربت الولايات المتحدة ومنها انتشرت إلى العالم، طالبت الصين بتغيير النظام المالي العالمي، من دون أن تتمكن من فرض تعديل على الخريطة الاقتصادية العالمية. لكن أتت اللحظة المفصلية بعد الحرب في أوكرانيا التي استُعملت كذريعة أميركية وأوروبية لفرض عقوبات على روسيا بهدف حرمانها من نسبة واسعة من احتياطاتها المقوّمة بالدولار، وهو ما بدا كجرس إنذار للقوى الاقتصادية الكبرى في العالم. صحيح أن سلاح العقوبات الأميركية استُعمل بشكل متواتر في العقود الأخيرة مع دول مثل إيران وفنزويلا وكوبا وقبلها العراق وغيرها، إلا أن العقوبات على روسيا كان ثقلها كبيراً من عدة نواح:

- أولاً من الناحية السياسية؛ إذ إن روسيا تُعدّ إحدى القوى السياسية العظمى في العالم، وثقلها الاقتصادي هائل نظراً إلى كونها أكبر منتج للغاز وثالث أكبر منتج للنفط عالمياً، وفرض العقوبات عليها يعني أن الولايات المتحدة مستعدة لاستخدام سلاح العقوبات من دون النظر حتى إلى عواقب الأمر على الاقتصاد العالمي.

- ثانياً، من ناحية حجم الاحتياطات الروسية التي استولت عليها الدول الغربية، إذ بلغ حجمها نحو 300 مليار دولار.

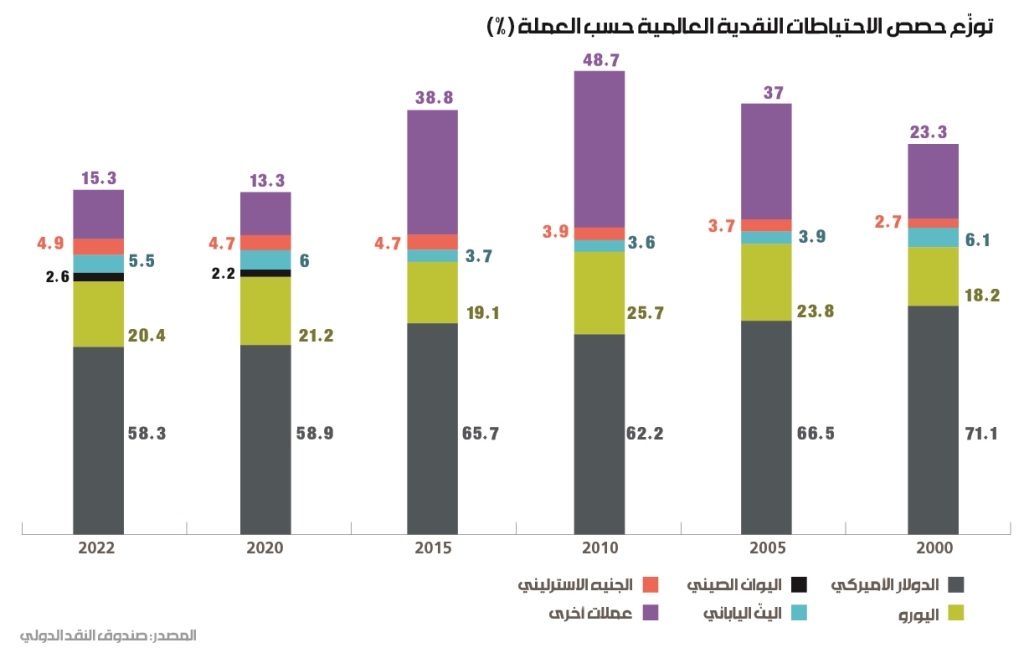

هذه العوامل زرعت عامل خوف عند المصارف المركزية العالمية، وخصوصاً تلك التابعة لدول لا تنضوي تحت الجناح الأميركي بشكل كامل. وقد تُرجم ذلك في العام الماضي، من خلال التزايد الكبير لطلب المصارف المركزية على الذهب. فبحسب أرقام مجلس الذهب العالمي لعام 2022، بلغ حجم الذهب الذي اشترته المصارف المركزية نحو 1136 طناً، مقارنة مع 450 طناً في عام 2021. مع العلم أن الاتجاه نحو شراء المصارف المركزية للذهب ليس جديداً، وهو مسار اتُّخذ منذ عام 2010، أي بعد الأزمة المالية العالمية. ما يُشير إلى أن مسار اهتزاز الثقة بالدولار بدأ منذ ما بعد الأزمة العالمية في عام 2008. إلا أن عام 2022 شهد أكبر حجم شراء سنوي للذهب من قبل المصارف المركزية منذ خمسينيات القرن الماضي، وهو أمر له دلالة كبرى على التحول الذي حصل في السنة الأخيرة. هذا الأمر يوضح خسارة الدولار لجزء من قوته كعملة احتياط للمصارف المركزية، مع العلم أنه لا يزال العملة الاحتياطية الأولى عالمياً، إذ انخفضت حصّته من 55% عام 2021 إلى 47% في عام 2022 بحسب الباحثين جوانا فرير وستيفن جين.

18%

هي نسبة تجارة دول البريكس من مجمل التجارة العالمية

أيضاً، بدأت الدول الكبرى بالتحوّل نحو إيجاد بدائل للدولار في التجارة الثنائية والمتعدّدة الأطراف. فقد شهدت الأشهر الأخيرة اتفاقات عدّة للتبادل التجاري بالعملات المحلية للبلدان المعنيّة. فمثلاً في شهر آذار الماضي، وقّعت البرازيل والصين اتفاقات عدّة للتبادل التجاري بعملتَيهما المحليتين، ويعني ذلك التخلّي عن الدولار كوسيط تجاري بين البلدين، كما اتفقت سابقاً الصين وروسيا على إجراء المعاملات الخاصّة بمنتجات الطاقة باليوان، وهو أمر حدث بين الصين وعدّة دول أخرى. كما قامت البرازيل والأرجنتين بإجراء محادثات لخلق عملة مشتركة بين البلدين لتسوية العمليات التجارية بينهما. دول البريكس قرّرت أن تتبادل السلع في ما بينها بعملاتها المحلية. حجم التجارة الدولية لهذه المجموعة يساوي 18% من مجموع التجارة العالمية، لكن المبادلات بالعملة المحلية ما زالت تقتصر على 162 مليار دولار فقط. وهذه المجموعة تقترح الآن إنشاء عملة موحّدة لها.

كل هذه الأمثلة توضح المسار العالمي لجزء كبير من «دول الجنوب العالمي» التي أصابها الخوف من الدولار وبدأت تبحث عن بدائل له لحماية نفسها من أي مفاجآت مستقبلية. هذا المسار يساهم في إضعاف الدولار من ناحية موقع الوسيط الأكبر للمعاملات التجارية عالمياً، وهو ما يُسهم في انخفاض الطلب عليه، ما قد ينعكس على قيمة الدولار وبالتالي على معدلات التضخم في أميركا.

كل ذلك لا يعني انتهاء الهيمنة العالمية للدولار. فالدولار ما زال عملة التسعير العالمية لمعظم السلع الأساسية، ولا يزال العملة الأكثر طلباً عالمياً، ويعود ذلك إلى عدّة أسباب، بدءاً من كونه العملة التي لا تزال، وبهامش واسع من تبعاتها، الأكثر استخداماً في التجارة الدولية. كما أنها لا تزال تحظى بثقة على نطاق واسع بين الدول والأفراد. أما العامل الأهم، الذي يساهم بشكل كبير في الطلب على الدولار ويجعله في طليعة العملات العالمية، فهو «عمق» السوق المالية في أميركا. إذ توفّر هذه السوق قاعدة واسعة من الأدوات المالية التي تُستخدم للمضاربة والتحوّط وغيرها من العمليات المالية المُستخدمة من قبل الشركات والمستثمرين. والأهم من ذلك، أن سوق سندات الخزانة الأميركية، تشكّل ضماناً كبيراً للمستثمرين حول العالم، لأنها الأداة المالية الأكثر أماناً في العالم، بمعنى أن أموالها مضمونة لأن الحكومة الأميركية، عرفاً، لن تتخلّف عن سداد ديونها.

جزء كبير من «دول الجنوب العالمي» أصابها الخوف من الدولار وبدأت تبحث عن بدائل

لكن، حتى لو حصل انحدار كبير في موقع الدولار عالمياً، يبقى السؤال هو: ما هي العملة التي يمكنها أن تكون بديلاً منه؟ إذ إن العوامل التي توفرت للدولار ليصبح العملة الرائدة، غير موجودة حالياً بالنسبة إلى أيّ عملة في العالم، سواء كانت اليوان الصيني أو غيرها. حتى الآن، ظهرت أفكار من نوع إنشاء عملة عالمية تكون المؤسسات الدولية مسؤولة عنها ولا تكون خاضعة للضغوط السياسية للدول، وهذا مماثل لما طرحه الاقتصادي جون مينارد كينز حين شارك في مؤتمر بريتون وودز. وربما سيكون هناك عملات إقليمية في مرحلة أولى كالتي قد تنشأ بين دول البريكس... المهم أن النظام العالمي يشهد تحوّلاً في موازين القوى السياسية والاقتصادية تترجم في وسائل التبادل وحفظ الثروة، ويمكن ملاحظة أمر واحد أساسي: الخاسر الأكبر حتى الآن هو الدولار.

نهاية الحرب... بداية الدولار

منذ نهاية الحرب العالمية الثانية، وخصوصاً بعد اتفاق بريتون وودز، أصبح الدولار العملة المهيمنة عالمياً. فقد نصّ الاتفاق على أن تكون كل عملات العالم مرتبطة بالدولار الذي صار عملة التبادلات التجارية، وبسعر تبادل ثابت، وعلى أن يكون الدولار مرتبطاً بالذهب بسعر ثابت أيضاً يساوي نحو 35 دولاراً للأونصة الواحدة. لكن، لم يدم نظام بريتون وودز طويلاً لأسباب عدّة، منها تضاؤل حجم احتياطات الذهب لدى أميركا مقارنةً بالكتلة النقدية للدولار خارج أميركا. ففي عام 1971 أعلن الرئيس الأميركي في حينه، ريتشارد نيكسون، توقّف الولايات المتحدة عن نظام استبدال الذهب بالدولار الأميركي بسعر ثابت، وخروج العملة الأميركية من الغطاء الذهبي، ما يعني ضمنياً إنهاء نظام بريتون وودز. عملياً، أدى هذا النظام وما تلاه، إلى هيمنة للدولار على المعاملات الاقتصادية العالمية. واستندت العملة الخضراء إلى قوّة أميركا الاقتصادية والعسكرية التي من خلالها جرى فرض اتفاقات مثل اتفاق البترودولار الذي تضمّن تسعير النفط وبيعه بالدولار. كلّ هذه العوامل جعلت الدولار أكبر عملة احتياطيات وأكثر عملة تُقام من خلالها تبادلات تجارية في العالم. يمكن القول إن فترة ما بعد الحرب العالمية الثانية والألفيّة الجديدة رسّخت موقع الدولار في النظام العالمي بشكل تراكمي.