لا ينطبق وصف مصطلح عدوى أزمات العملات على ما يحصل في الدول العربية. فهذه العدوى التي تم تشخيصها للمرة الأولى في وصف الأزمة الآسيوية عام 1997 مختلفة. ففي حينه، انطلقت أزمة العملات من تايلاند نحو شرق وجنوب شرق آسيا (سنغافورة، ماليزيا، إندونيسيا، كوريا الجنوبية). كانت أزمة مالية ــ تجارية مصدرها التبادلات التجارية الواسعة بين هذه الدول ضمن بنية اقتصادية مهيئة لتكوين فقاعات مالية ناجمة عن تدفق رؤوس الأموال إلى هذه الدول بعد جذبها بفوائد عالية. ففيما جرى تثبيت قيمة عملات هذه الدول، فجأة ارتفعت معدلات الفائدة الأميركية وهربت رؤوس الأموال إلى الخارج، ما رفع سعر الدولار وأضعف قيمة عملة البات التايلاندي. في الفترة نفسها، انخفض مؤشر «chip»، الذي يقيس مستوى نموّ الصناعة في دول أسيا، من 90 دولاراً إلى نحو 20 دولاراً، فتضرّر التصدير وبدأت دول شرق أسيا تسقط بشكل متتالٍ.

ثمة فرق شاسع بين أزمة العملات الآسيوية، وبين ما يحدث الآن في عدد من الدول العربية، هو الاقتصاد المنتج الذي يتيح المجال أمام الدول للتعافي من أي خضّات مالية، بالإضافة إلى القرارات السياسية. فبعد مرور نحو سنتين على الأزمة الآسيوية، انتعشت القطاعات الصناعية المنتجة وحرّكت التجارة نحو النمو الاقتصادي، وذلك يعود إلى وجود اقتصاد حقيقي وتقدم تكنولوجي يخوّل هذه الدول إنتاج سلع ذات قيمة مضافة عالية. أما في المنطقة العربية فمعظم الاقتصادات هي ريعية واستهلاكية، تعتمد على تصدير ثروات غير مستدامة، وتستورد معظم المنتجات بدلاً من العمل على تصنيعها في الداخل. لذا، إن الفرق بين الأزمتين، يكمن في قدرة الاقتصاد على التعافي، إذ إنه في الدول التي تعتمد على أنماط تدفقات خارجية وحروب داخلية، فهي مصابة بمرض مزمن. هذا ينطبق على لبنان، وفي مرحلة ما على سوريا ومصر ودول أخرى، رغم الاختلافات في البنية الاقتصادية لدى كل منها.

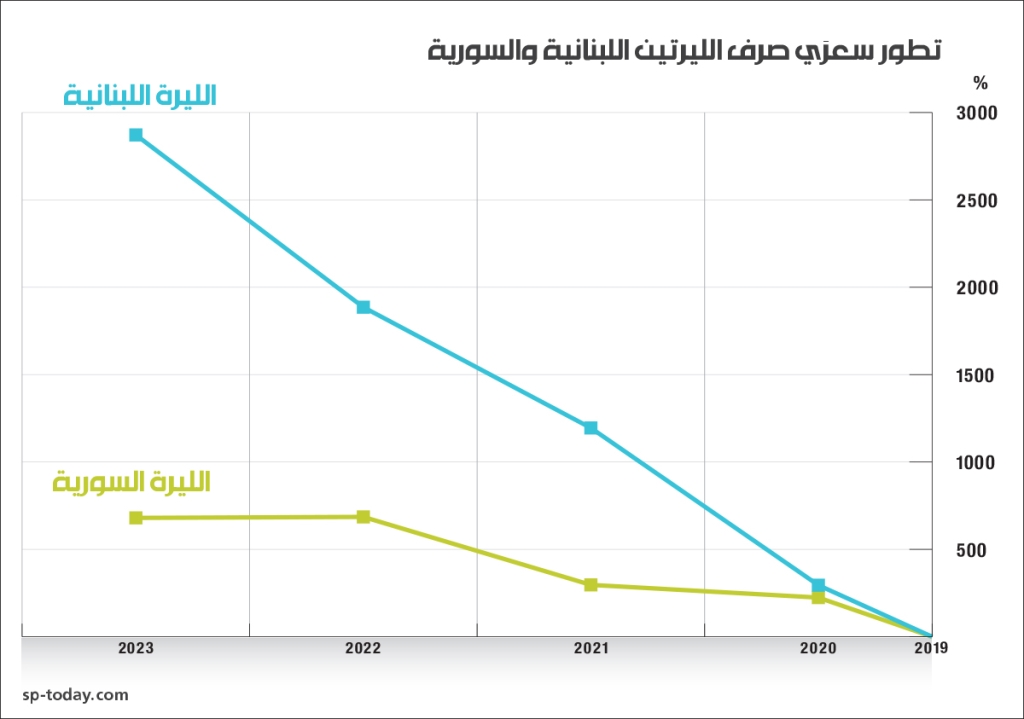

غالباً، عندما يرتفع الطلب على العملة الأجنبية، ترتفع قيمتها، وتُصبح «أغلى». في لبنان، مثلاً، كان سعر شراء الدولار 1500 ليرة. أما اليوم وبعد مرور أكثر من ثلاث سنوات على الأزمة، أصبح سعره 63 ألف ليرة. لكن، لطالما كان الطلب على العملة الأجنبية مرتفعاً في لبنان بسبب الحاجة الضخمة للاستيراد الذي يكبّد الاقتصاد كمية كبيرة من الدولارات سنوياً، فلماذا لم يرتفع سعر الدولار قبل الأزمة؟ هنا يأتي دور المصرف المركزي الذي كان يدعم سعر الصرف من الرساميل التي جُذبت من الخارج. وبمرور الزمن، استنزفت هذه الرساميل ولا سيما بعدما تباطأت التدفقات الخارجية إلى حدود الجفاف في السنوات الأخيرة السابقة للازمة. علماً بأنه لم يصدر قرار رسمي بتثبيت سعر الصرف على 1500 ليرة، بل اتّخذ حاكم مصرف لبنان بتغطية من القوى السياسية، قراراً بدعم السعر ضمن هذه الحدود مع هامش تقلبات بمعدل 1% تقريباً. إنما في النتيجة، سجّل الحساب الجاري عجزاً مستمراً منذ عام 2011، علماً أنه قبل ذلك كان هذا الحساب يشهد فائضاً وهمياً ناتجاً من تدفقات الرساميل التي لا علاقة لها بالإنتاج والتصدير. وفي المحصّلة أدّى ذلك إلى انهيار في القطاع المصرفي وتدهور متواصل في قيمة العملة المحلية.

السياق مختلف في سوريا. فهي لم تكن تتبع سياسة الانفتاح على الخارج لسنوات طويلة. لكنها بدأت تتبع هذه السياسة الرأسمالية منذ مطلع الألفية حتى حدثت الكارثة وكشفت كل ذلك إلى العلن اعتباراً من عام 2011. ففي مطلع الألفية، طغى على السياسات السورية مفهوم «اقتصاد السوق الاجتماعي» الذي يبدو اشتراكياً بينما الهدف منه لبرَلة الاقتصاد. كان أحد أركان هذه الخطة المستشار الاقتصادي لرئيس الوزراء عبدالله الدردري. وكان الهدف هو الانفتاح على الأسواق الدولية. فعلى سبيل المثال لا الحصر، بدأت سوريا باستيراد المفروشات من تركيا بكلفة متدنية جداً، ما دمّر الصناعة المحلية. وتوقف الدعم عنها تدريجاً. وحتى التمويل للوزارات توقف. ببساطة جرى إقصاء القطاع العام عن السياسات الاقتصادية وتفكيك البنية التي كانت تجمع الأطراف بالمركز. أزمة العملة بدأت فعلياً تظهر بعد الحرب على سوريا، حين بدأت تدفقات رأس المال تدخل وتخرج بطرق لا شرعية ففقد المصرف المركزي السيطرة على الأسواق. لم يكن المركزي في سوريا يعتمد سياسة التحكّم بالدولار في السوق عبر شرائه وبيعه، بل كان الدولار مثبتاً قصراً عبره، ما يعني أنه كان البائع الوحيد للدولار في البلد. ومع اندلاع الحرب، بدأت الدولة تستورد سلعاً أساسية لم تكن تستوردها إلا بكميات قليلة سابقاً مثل القمح والنفط. وبدأت الضربات تتوالى على العملة السورية منذ أول سنة حرب. فقد كان سعر الدولار 47 ليرة سورية عام 2011، لكنه ارتفع إلى 210 ليرات سورية في كانون الأول عام 2014. وظلّ في مسار تصاعدي، حتى وصل في كانون الأول عام 2018 إلى 500 ليرة سورية. لاحقاً، وتحديداً في شهر تشرين الثاني عام 2019، بدأت الانتفاضة في لبنان وتبعها أزمة في القطاع المصرفي، واحتجزت مليارات الدولارات الخاصة بسوريا في المصارف اللبنانية. في هذه الفترة قفز سعر الدولار في سوريا إلى الآلاف، ليبلغ في كانون الثاني 2020، نحو 1040 ليرة سورية مقابل كل دولار. لحق ذلك العقوبات الأميركية على سوريا بعدما دخل «قانون قيصر» حيّز التنفيذ في صيف عام 2020. على إثره، في آذار عام 2021، ارتفع سعر الدولار إلى 3650 ليرة سورية. واستمرت هذه الوتيرة التصاعدية ليبلغ أخيراً 6700 ليرة مقابل الدولار في السوق السوداء، فيما رفع المصرف المركزي السوري سعر الصرف الرسمي إلى 6650 ليرة سورية مقابل الدولار.

عندما بدأت سوريا تنفتح على الخارج وقعت في شرك الرساميل الغربية

مصر بدأت الانفتاح قبل سوريا بكثير، أي منذ السبعينيات في عهد الرئيس الراحل أنور السادات. كان الهدف من هذه السياسات توظيف رؤوس الأموال المتدفقة في القطاعات الإنتاجية. بدلاً من ذلك، أُهدرت الأموال على قطاع الخدمات، وازدادت النزعة الاستهلاكية في المجتمع. وهذه كانت إحدى العوامل الرئيسية في مسار خلق أزمة عملة، مدفوعة بطلب مرتفع على العملة الأجنبية. ومع توقف التدفقات واستنزاف الاحتياطات التي يستعملها المركزي لتلبية الطلب على العملات الأجنبية، بدأ المسار الانحداري للعملة المصرية. قبل سياسة الانفتاح، كان سعر الدولار في مصر، يتراوح بين 0.4 و0.7 جنيه. ثم بدأ يرتفع عام 1990 إثر دخول الرساميل وارتفاع الديون مسجلاً 1.5 جنيه. وظل في مسار تصاعدي، من 6 جنيهات عام 2004، بلغ 8 جنيهات عام 2013 واستمر على هذه الحال لغاية عام 2016. وفي عام 2017 وصل الجنيه إلى 18.9 جنيه بعد توقف المصرف المركزي المصري عن التدخل في السوق، وبنتيجة التمويل من صندوق النقد الدولي استقرّ عام 2022 على سعر 15 جنيهاً، إلا أنه لم يلبث أن ارتفع في آذار 2021 إلى 18 جنيهاً، واستمر في الارتفاع ليصبح اليوم 30 جنيهاً لأول مرة في تاريخ مصر.

في بعض الدول العربية الأخرى، بدت الأمور تحت السيطرة لفترات أطول، وهي اليوم تمرّ بحال من الاستقرار النسبي. ففي العراق مثلاً، ارتفع أخيراً سعر الدولار من 1470 ديناراً إلى 1600 دينار. وفي السودان ارتفع سعر الدولار من 60 جنيهاً سودانياً إلى 584 جنيهاً سودانياً خلال الثلاث سنوات الماضية. وفي تونس ارتفع سعر الدولار من 1.4 دينار عام 2011 وصولاً إلى حوالى 3 دنانير في شهر شباط من هذا العام. أما في اليمن فارتفع سعر الدولار من 215 ريالاً مطلع عام 2012 إلى 1700 ريال عام 2021.

عدوى أزمات العملات في المنطقة أقرب لتكون عدوى سياسية تصيب المنطقة العربية تدفع بعض الدول إلى المنظمات الدولية للمساعدة، مثل البنك الدولي وصندوق النقد، لشراء جرعات تخفف من العوارض ولكنها لا تعالج المرض.