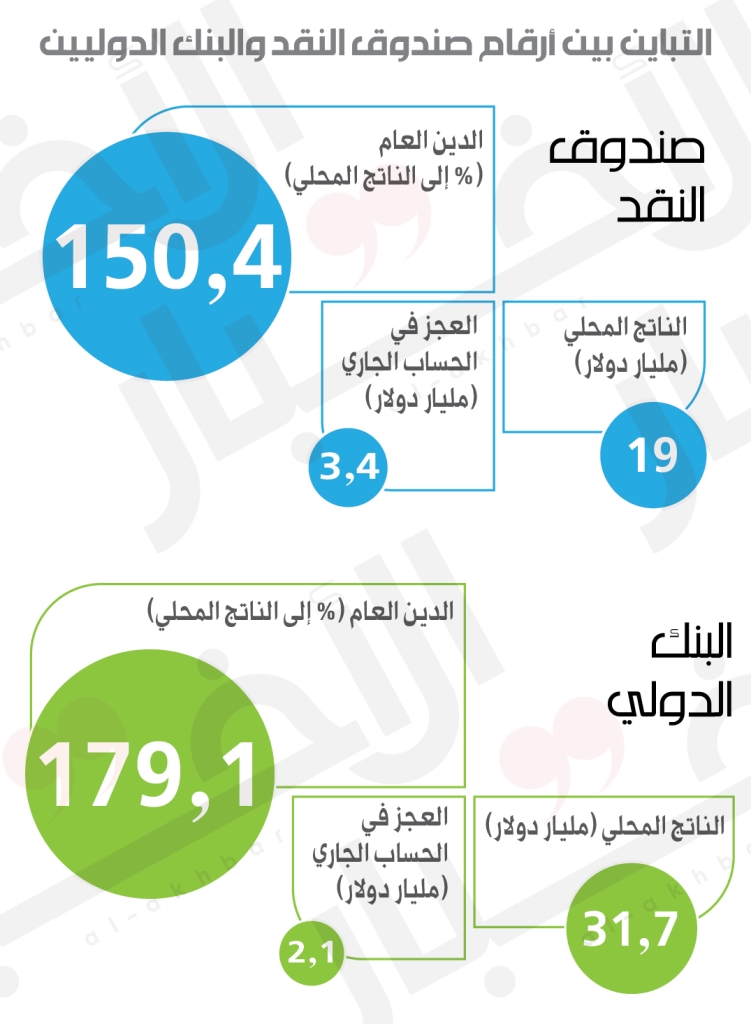

في تقرير «آفاق الاقتصاد العالمي»، الذي صدر أخيراً، نشر صندوق النقد الدولي توقعاته لمسار المؤشرات الاقتصادية للدول حول العالم، بما فيها الناتج المحلي والتضخّم والحساب الجاري وغيرها من المؤشرات. إلا أن الصندوق لم ينشر توقعاته عن هذه المؤشرات لفئة قليلة من البلدان، من بينها لبنان. يبرّر الصندوق بأن هناك «درجة غير اعتيادية من عدم التيقّن» في ما يخص الوضع اللبناني. هذا السلوك يأتي بعد تقرير واحد نشره صندوق النقد الدولي في إطار البعثة الرابعة في لبنان صيف 2019، ثم تلاه أرقام غير نهائية عن عام 2020 يُشير فيها إلى انكماش الناتج المحلي الحقيقي بنسبة 25% ليبلغ 19 مليار دولار.

633.5

مليون وحدة سحب خاص هي الكوتا الخاصّة بلبنان في صندوق النقد الدولي، وهي تساوي حوالي 900 مليون دولار، حيث تمثّل حصّة 0.13% من إجمالي حقوق السحب الخاص المحددة من قبل الصندوق لكل الدول

في الفترة نفسها، كان البنك الدولي قد أصدر كل التقارير الدورية التي اعتاد إصدارها عن لبنان، بالإضافة إلى تقارير خاصة أيضاً تتعلق بانفجار المرفأ وقطاعات أخرى. قدّر البنك أن الناتج المحلي الإجمالي للبنان في عام 2020 انكمش بنسبة 20.3%، وبلغ 31.7 مليار دولار.

التباين بين أرقام البنك الدولي وصندوق النقد الدولي، في ظل اللاثقة بالإدارة المحلية في لبنان لتقدير الأرقام التي عملت على تزويرها وتجميلها طوال العقود الماضية، يصبح هامش الخطأ واسعاً في تقدير المؤشرات الاقتصادية. هذا الشق التقني لا يصعب تقبّله والتعامل معه من قبل صندوق النقد الدولي. ففي ظل التقلبات والنقص في المعطيات والإحصاءات المحلية، مثل بيانات مصرف لبنان حول الذهب والموجوادت بالعملات الأجنبية والالتزامات المترتبة عليها، يصبح صعباً تقدير سعر الصرف الفعلي. أفضل فرصة هي في تقدير سعر الصرف بناء على التداولات في السوق الموازية، لكن هذا السعر لا يعكس حقيقة كل التعاملات الجارية في السوق وإن كان ينطبق على معظمها. لذا، إن تقدير السعر الحقيقي للعملة هو بمثابة مهمة صعبة، ولكنها ضرورية لاحتساب الناتج المحلي الإجمالي ومؤشرات أخرى مثل الدين العام... توحيد أسعار الصرف هو المهمة الرئيسية التي ستتيح إنتاج مؤشرات تتسم بنوع من الدقّة إذا خطِّط لها على أساس سيناريوهات سياسية واقعية. الأمر يتطلّب أيضاً التعامل مع خسائر مصرف لبنان. فالقدرة الأساسية لمواجهة هذه التقلبات في التقديرات تنبع أيضاً من وجود خسائر غير مبتوت بها بعد. توزيع الخسائر أمر حيوي لعملية تقدير شكل الاقتصاد والمجتمع.

في ظل التقلبات والنقص في المعطيات والإحصاءات المحلية، يصبح صعباً تقدير سعر الصرف الفعلي

لكن الأكيد أن هناك شقّاً آخر غير الشقّ التقني يحول دون إصدار صندوق النقد الدولي لتوقعات تتعلّق بلبنان. فالصعوبات التقنية موجودة لدى البنك الدولي أيضاً، وهي لم تمنعه من إصدار بعض الأرقام والتوقعات الخاصّة بلبنان. منذ بداية الأزمة خصّ البنك الدولي، لبنان، بتقريرين ثم أصدر تحديثاته لتوقعات أرقام 2021: أن ينكمش الناتج المحلّي بنسبة 10.5% في السنة الجارية، وأن يبلغ الناتج 20.5 مليار دولار. صحيح أن هذه العوائق التقنية قد تزيد من احتمالات الخطأ وهوامشه لكن هناك أمر آخر يقدّر أن يكون ذو طابع سياسي. فالصندوق كان في مرحلة المفاوضات مع الحكومة اللبنانية، قبل أن تتوقّف بسبب الخلافات الداخلية على الأرقام. هذا الأمر قد يعني أن صندوق النقد لا يُريد إصدار أي تقارير أو نشر أي أرقام قد تؤثّر، بشكل مباشر أو غير مباشر، على مسار المفاوضات مع الحكومة اللبنانية. خصوصاً أنه الآن بصدد التعامل مع حكومة مختلفة. لذا يصبح السؤال واجباً: هل يرغب الصندوق في تعميم مصير الغموض حول الوضع في لبنان؟

برامج الاقتراض من الـIMF للدول المنخفضة والمتوسطة الدخل

يقدّم صندوق النقد الدولي مجموعة برامج بحسب أوضاع الدول وتصنيفها، منها أربعة برامج أساسية مخصصة للدول منخفضة الدخل ومتوسطة الدخل. هي بشكل أساسي مخصّصة لمعالجة مشاكل ناتجة من عجز مستمر في ميزان المدفوعات والحساب الجاري، أي أن هذه الدول تعاني من نقص في تدفق العملات الأجنبية إليها ومن زيادة في خروج هذه العملات على شكل استيراد سلع وخدمات. وهذا يعني أن لديها مشاكل اقتصادية بنيوية تتعلق بكونها دولاً مستهلكة أكثر من كونها منتجة ولديها مشاكل في ميزانياتها العامة، فضلاً عن مشاكل أخرى. وغالباً ما تترافق هذه المشاكل مع وجود أطماع سياسية في هذه البلدان أو لديها موارد طبيعية، بالإضافة إلى فساد محلّي وارتباطات خارجية مختلفة. بشكل عام، يزعم الصندوق أنه لا يتعامل مع هذه المشاكل من الباب السياسي، وأن لديه معايير للتعامل مع الأزمات انطلاقاً من رؤية ليبرالية واضحة تجاه الاقتصاد والأسواق. وفي ما يلي البرامج الأربعة بمعاييرها الأساسية للإقراض وآجال السداد التي يمنحها الصندوق للدول منخفضة الدخل ومتوسطة الدخل، علماً بأنه يمكن أن تحصل إحدى الدول على استثناء ما بموجب معايير غير معلَنة:

اتفاقات الاستعداد الائتماني

كل البلدان المنتسبة إلى صندوق النقد الدولي مؤهّلة للاستفادة من برنامج «الاستعداد الائتماني للصندوق». هو تمويل قصير الأجل بشكل عام ومخصص أكثر للبلدان متوسطة الدخل. تمتدّ مدّة البرنامج بين 12 شهراً و24 شهراً، على أن لا تتعدى 36 شهراً كحدّ أقصى. أما المبلغ السنوي الذي يوفّره هذا البرنامج للبلد المقترض، فهو يصل إلى 145% من حصّة البلد من حقوق السحب الخاص كحدّ أقصى. وتمتدّ فترة سداد القرض بين 3.5 و5 سنوات.

تسهيل الصندوق الممدّد

يستهدف «تسهيل الصندوق الممدد» مساعدة البلدان منخفضة الدخل التي تشهد اختلالات كبيرة وبنيوية في ميزان المدفوعات. تمتدّ فترة البرنامج بين 3 سنوات و4 سنوات، وهو يوفّر مبلغاً سنوياً يساوي 145% من حصّة البلد المقترض من حقوق السحب الخاص كحدّ أقصى. وتمتدّ فترة السداد بين 4.5 سنوات و10 سنوات (يمكن منح البلدان استثناءات على حقوق السحب وعلى آجال السداد). بموجب هذا البرنامج يلتزم البلد المقترض بتنفيذ أجندة سياسات يطلبها الصندوق تتضمن «إصلاحات هيكلية».

برنامج تسهيل الاستعداد الائتماني

هذا البرنامج موجّه أكثر للبلدان منخفضة الدخل التي لديها مستويات من الاستدامة في الاقتصاد الكلّي، إلا أنها تواجه احتياجات تمويلية عرضية وقصيرة الأجل. يوفّر «تسهيل الاستعداد الائتماني» دعماً للسياسات المالية في هذه البلدان (الدعم للخزينة) من أجل معالجة مشاكل ميزان المدفوعات ضمن المدى القصير الذي يمتدّ بين سنتين وثلاث سنوات. تمتدّ فترة البرنامج بين 12 شهراً و36 شهراً، ويوفّر سنوياً مبلغاً يساوي 100% من حصّة البلد المقترض من حقوق السحب الخاص، وبأجل استحقاق يمتدّ إلى 4 سنوات بعد فترة سماح تمتدّ لنحو أربع سنوات أيضاً.

التسهيل الائتماني الممدّد

يستهدف برنامج «التسهيل الائتماني الممدّد» البلدان منخفضة الدخل التي تعاني من مشاكل في ميزان المدفوعات يمتد علاجها على المديين المتوسط والطويل. يمتد ما بين 3 سنوات و5 سنوات، ويقدّم مبلغاً سنوياً يساوي 100% من حصّة الدولة في حقوق السحب الخاص كحدّ أقصى. هناك فترة سماح لسداد القرض تبلغ 5.5 سنوات، وبعدها يلتزم المقترض بالسداد على فترة 4.5 سنوات. كذلك يلتزم المقترض بتنفيذ سياسات يفرضها صندوق النقد تهدف، بحسب هذا الأخير، إلى إحراز الاستقرار الاقتصادي المستدام على المدى المتوسط.

تابع «رأس المال» على إنستاغرام