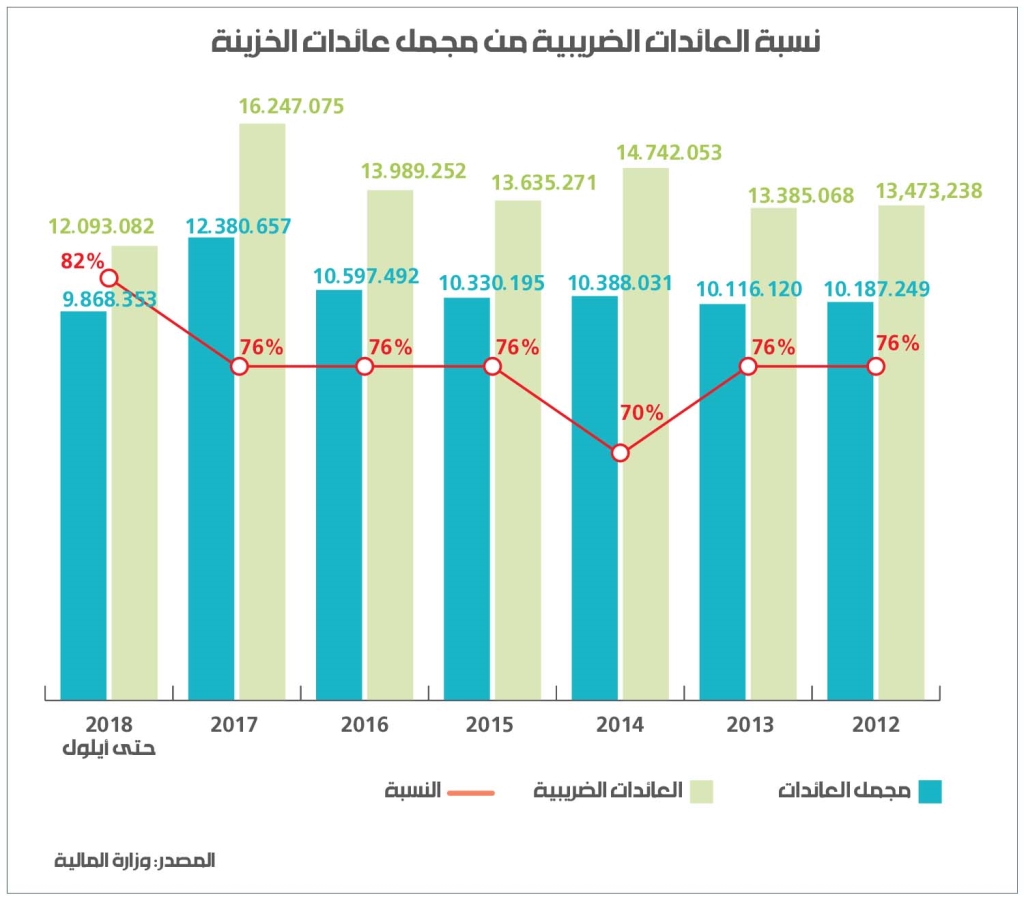

في لبنان، شكّلت العائدات الضريبية نحو 76% من مجمل عائدات الخزينة الحكومية عام 2017، وما يقارب 82% منها في الأشهر التسعة الأولى من عام 2018، لكن مقارنة بغيرها من الدول التي تمتلك نسبة مماثلة مرتفعة من عائدات ضريبية للخزينة، نلاحظ سريعاً أن لبنان يفتقر إلى الأداء المالي الجيّد الذي يتيح له تقديم خدمات اجتماعية وصحّية كأمثاله من الدول. فما هو السبب؟ وما هي المفارقة؟

الجواب متشعّب جدّاً، إلا أنّ أحد جوانبه يكمن في الإدارة الضريبية. ففي لبنان، يجنح محلّلو الوضع المالي إلى تفسير هذه الحالة، أي نسبة العائدات الضريبية المرتفعة في مقابل الأداء المالي غير الجيّد، بأنها مشكلة «Tax Effort»، أي أداء مستوى جباية الضرائب من الضرائب الإجمالية الواجب دفعها. إذ يمتلك لبنان مؤشّراً يقل عن 42%، وهو أقل بكثير من المتوسّط العالمي وأقل من معدّلات دول المنطقة، أي أنه تتمّ جباية أقل من نصف الضريبة الإجمالية المُمكن جبايتها. ويعتبر المحلّلون أن التهرّب الضريبي والهدر الجمركي هما أساس المشكلة ويجب حلّها، وإلّا سيبقى الأداء المالي على ما هو عليه. لكن هل هذا صحيح؟ بالتأكيد لهذا الكلام جانب من الصحّة، ويفترض توقّف هذه الآفة الضريبية من أجل تحسين الأداء المالي للخزينة. لكن، المشكلة بنيوية المنشأ وتعود إلى هدف وضع نظام لبنان الضريبي نفسه.

الإدارة الضريبية والأركان الثلاثة

تفتقد الضريبة في لبنان كل أدوارها التقنية، ما عدا تغذية الخزينة. وحتى هدف تغذية الخزينة غير محكوم برؤى سياسات عامة تنموية. وهنا، من المفيد الاطلاع على دور الدولة في وضع ضريبة إيجابية تقدمية، حيث تقسّم أعمال الدولة للوصول إلى إدارة ضريبية فعّالة إلى ثلاثة أركان:

• الضبط الداخلي،

• الهدف الاستراتيجي،

• ثم طريقة التطبيق أو كيفيته،

وهنا سنرى أن مشكلة الإدارة الضريبية في لبنان هي بنيوية تفترد إلى ركنين أساسيين وأداء متواضع للركن الثالث.

أوّلاً، تفتقر الإدارة الضريبية اللبنانية إلى الضبط الداخلي بكل جوانبه. ويُعنى بالضبط الداخلي الضبط لعناصر الضريبة من بيئة ومخاطر ومعلومات ورقابة. وفي لبنان ليس هناك من ضبط للبيئة الضريبية، كعدد المكلّفين، سواء كانوا شركات ومؤسّسات أو كانوا أفراداً. ولا وجود لإدارة مخاطر التقلّبات المؤثّرة بالبنية الضريبية كتغييرات قانونية أو سياسية أو انتكاسات مالية واقتصادية. وبالطبع يُضاف إلى ذلك غياب الرقابة على النظام الضريبي ذاته وتطبيق أهدافه. ولعل الأخيرة هي واحد من أسباب فشل قدرة الزيادات الضريبية التي حدثت أخيراً في تغطية نفقات سلسلة الرتب والرواتب كما تمّ التبرير لها. فوجود عجز قائم في الخزينة وإضافة نفقات عليها مع تخصيص عائدات موازية لها من دون رقابة على طريقة صرفها، أعطى مساحة للعجز القائم بالتضخّم واستهلاك العائدات الجديدة من دون إحداث أي فرق.

ثانياً، عوضاً عن هدفها الأساسي في تغذية الخزينة الحكومية، إن للضريبة بعد تنموي كونها واحدة من أدوات السياسة الاقتصادية والمالية، فهي تتمتع بتأثير هائل على كل من الإنتاج والاستهلاك والاستثمار وتوزيعات الدخل وغيرها.. لذا، فإن وضع الضريبة ضمن رؤية تنموية استراتيجية يُعتبر ركناً أساسياً على صانعي القرار العمل به لتفعيل بعدها الاقتصادي والمالي والاجتماعي. وفي لبنان، تفتقد الضريبة ركنها الاستراتيجي ولا تتعدّى حدودها كـ«إجّة» دعم لنفقات مدروسة وغير مدروسة.

ثالثاً، وكما ذكرنا سابقاً لكن مع بعض التفصيل؛ بهدف دمج الركنين السابقين في إطار عملي ناجح، على الدولة أن تضع قوانين وترسم أدوات تطبيق السياسات الضريبية بشكل ممتاز وعالي الدقة يمنع التهرّب والاحتيال الضريبيين. وفي لبنان، يقع تطبيق القانون الضريبي في خانة الضعيف، وأبرز الأدلّة على ذلك هو مؤشّر الـ«Tax Effort» الناتج بشكل أساسي من التهرّب الضريبي والهدر الجمركي، بالإضافة إلى الحاجة الملحّة لتقليل تكاليف الجباية وأدوات تطبيق القانون الضريبي عبر تبنّي أدوات جديدة وتطويرها.

إعادة بناء النظام الضريبي

إذاً، كيف السبيل لإدارة ضريبية جيّدة إذا ما كان النظام الضريبي عينه لا يبني تجانساً بين الأطراف المعنية (الحكومة، مؤسّسات الدولة، المؤسّسات التجارية، والمواطنون الأفراد)؟ وهنا يأتي السؤال، ما الذي يمنعنا من إعادة بناء نظام ضريبي وتطبيق أركان فرض الضريبة في لبنان؟ هل هو عجز تقني؟ أو أننا نفتقد الكفاءات العلمية لتطبيق شيء كهذا

يرى Richard Murphy، وهو خبير ضريبي واقتصادي وأستاذ في جامعة لندن، كان في زيارة للإسكوا مطلع هذا الشهر للمشاركة في مؤتمر «تمويل التنمية المستدامة وكبح التدفقات المالية غير المشروعة»، أن في لبنان كفاءات وقدرات تقنية وعلمية قادرة على إعادة بناء النظام الضريبي وتشغيله، إلا أن ما يفتقده هذا القطاع هو الإرادة السياسية.

مما لا شكّ فيه أن Murphy مصيب في رأيه، فالقرار السياسي هو العائق الأساسي لإدارة ضريبية سليمة وإعادة بناء نظام ضريبي يمتلك رؤية متكاملة وشاملة وقدرة تشغيلية عالية الدقة. هكذا قرار يضع الطبقة السياسية أمام خيارات تُعتبر تاريخية في لبنان، ربما تعود لأيام الإمارة من حيث البحث عن الفئة الاجتماعية التي يجب أن تتحمّل العبء الأكبر من النفقات التشغيلية والاستثمارية للدولة؛ أهي فئة الأثرياء أم فئتا الدخل المتوسّط والدخل المحدود؟ وهو أيضاً يضعهم أمام تحدّي عدم قبول تركّز الثروة الفاحشة في يد فئة واحدة صغيرة جدّاً ونهمة للغاية. ومن الصعب توقّع سير الطبقة السياسية ــــ وهي خليط من تحالفات مالية مع الفئة الثرية ــــ في هكذا خيارات من دون ضغط حقيقي. وعليه، إلى أن يتمّ وضع رؤية ضريبية شاملة ومتكاملة عبر إعادة بناء وتشغيل نظام ضريبي يحدّد واجبات الفئات الاجتماعية تجاه خزينة الحكومة وتجاه بعضهم البعض، على المواطنين اللبنانيين أن يتوقّعوا زيادة في الضرائب كلّما سنحت الفرصة.

* النتائج والتفسيرات والاستنتاجات الواردة في هذا المقال هي للمؤلّف، ولا تمثّل آراء الأمم المتّحدة أو موظّفيها أو الدول الأعضاء فيها، ولا ترتّب أي مسؤولية عليها.

* باحث مساعد في لجنة الأمم المتحدة الاقتصادية والاجتماعية لغرب آسيا (الإسكوا)