- تأمين الودائع

مبلغ التأمين القياسي هو 250 ألف دولار لكل مودع في كل مصرف مؤمّن عليه. يقتصر التأمين على الودائع ولا يشمل الموجودات الأخرى كالأسهم والسندات والصناديق المشتركة وبوالص التأمين على الحياة والمعاشات والأوراق المالية. ومهما تعدّدت الحسابات للشخص الواحد، فإن كل حساب جارٍ مملوك لوحده في البنك ذاته هو مؤمّن ضمن السقف.

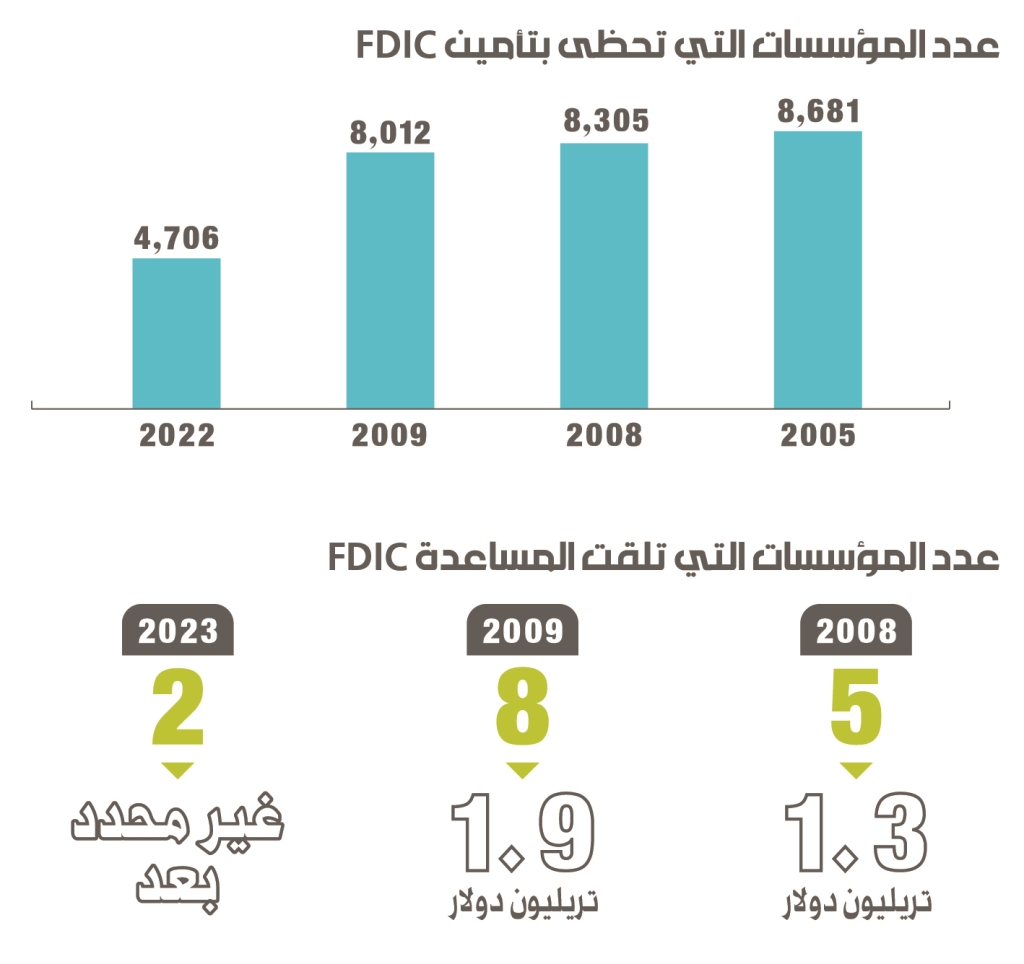

- الإشراف على المؤسّسات المالية

تشرف «FDIC» بشكل مباشر على أكثر من 5 آلاف مصرف وجمعيات ادخار وتختبرها للتأكد من سلامتها، سواء كانت المصارف حاصلة على تراخيص من الدولة أو من مراجع تنظيمية أخرى. وتتحقق «FDIC» من مدى تنفيذ قوانين حماية المستهلك، مثل قانون فوترة الائتمان العادل، وقانون الإبلاغ عن الائتمان العادل، وقانون الحقيقة في الإقراض، وقانون ممارسات تحصيل الديون العادلة. وهي تتأكد من أن المصارف تطبّق قانون إعادة الاستثمار المجتمعي الذي يتطلب تقديم القروض للمجتمعات التي تتواجد فيها.

- الحراسة القضائية

تقوم المؤسسة الفيدرالية للتأمين على الودائع بأعمال الحراسة القضائية. فهي تعيّن فريقاً لإدارة المصارف أو مؤسّسات الادخار المتعثّرة أو المفلسة. وعندما يعلن المصرف مفلساً من قبل السلطات المعنية، تعيّن المؤسسة تلقائياً بوصفها المكلّفة بإدارة وتصفية أعمال المصرف المفلس، بكل ما يتضمنه ذلك من حماية للموجودات المتبقية، واستلام دفعات القروض والتعامل مع المودعين وتصفية الأصول لتوزيع العائدات على الدائنين.