المصدر: مصرف لبنان، البنك الدولي | أنقر على الرسم البياني لتكبيره

في ذلك الوقت، كانت لدى مصرف لبنان كامل القدرة على التحكّم (طالما يواظب على طمر الخسائر). فالمصارف كانت فاعلة، ولم يكن تثبيت سعر الصرف يمثّل مشكلة طالما أن خسائر التثبيت مطمورة إلى جانب عمليات السطو والسرقة والهدر والفساد، في ميزانيات محاطة بسرية في تفاصيلها، لغاية اليوم. لذا، كان ضخّ السيولة مشكلة بالنسبة إليه، لأنه سيدفعه نحو المزيد من عمليات الطمر. وبالتالي، فإن زيادة الأجور ورفع مستوياتها في القطاعين العام والخاص كان أمراً لا يسهل تجاوزه. بالعكس، كان مصرف لبنان يرى أن من واجبه كبح أي نموّ في الأجور ومنع الارتقاء الاجتماعي من فئات المداخيل الأدنى نحو الأعلى.

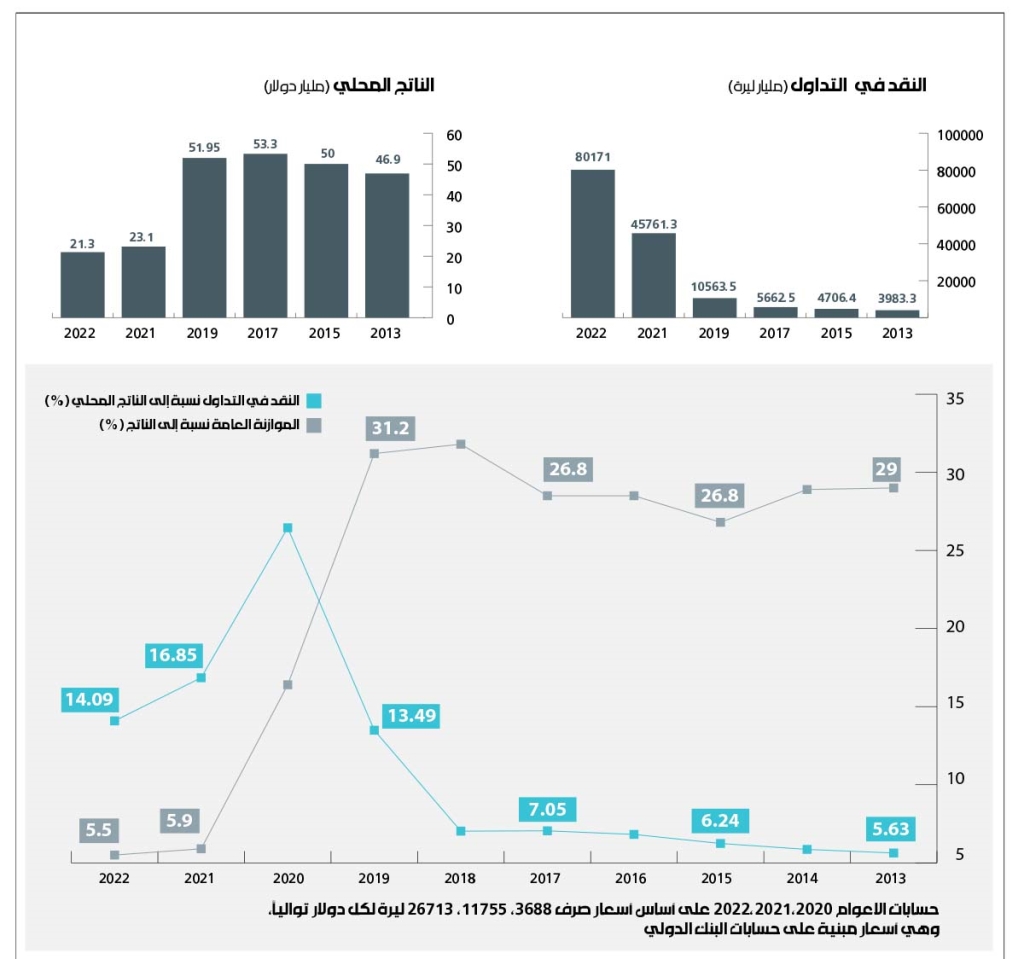

الموازنة العامة كانت أساسية في هذا المجال. ففيها أجور القطاع العام، وفيها أيضاً الأكلاف التشغيلية للدولة اللبنانية بكاملها، والاستثمارات التي يفترض أن تضخّها الحكومة، وفيها أيضاً كلفة الديون بالليرة وبالدولار. الموازنة كانت أداة فاعلة في هذا المجال. كانت حصّتها من الناتج المحلي الإجمالي تصل إلى الثلث، من 29% في نهاية عام 2013 إلى 31.2% في نهاية عام 2019. بالنسبة إلى مصرف لبنان، كانت الموازنة العامة عبارة عن آلية مزعجة لآليات السياسة النقدية، وقد استعمل تأثيره على القوى السياسية، وبوصفه مستشاراً اقتصادياً للحكومة، وفق ما ينصّ عليه دوره المرسوم في قانون النقد والتسليف، من أجل منع زيادة الأجور أو زيادة الإنفاق في الموازنة. كانت الحجج مختلفة وبذرائع متصلة بالعجز المالي وانعكاسه السلبي على الدين، إنما كانت هذه الذرائع واهية لتبرير سعيه في الإبقاء على السياسة النقدية مهيمنة على النشاط الاقتصادي.

اليوم، أصبحت المسألة مختلفة. فالموازنة تحوّلت إلى أداة تحفظ دوره الوحيد. فبسقوط المصارف وانهيار سعر الصرف، بات على مصرف لبنان أن يبرهن أن لديه أدوات فاعلة وقنوات عاملة تبرّر وجود هذه المؤسسة المنوط بها تنفيذ السياسات النقدية والديناميات المتأتية منها. فالمصارف، وهي القنوات الأساسية لديه للولوج إلى السوق، تعطّلت، ولم تعد لديه القدرة على استقطاب الدولارات، بل اقتصر دوره على إنفاق الدولارات من موجوداته بالعملة الأجنبية بلا أي خطّة واضحة. وعندما بدأت «الدولرة النقدية» تحلّ محلّ «الدولرة المصرفية»، بات مجبراً على أن يزيد حصّته السوقية، أي زيادة حصّة الليرات النقدية من عمليات التبادل. وتشابك ذلك بقوّة مع أهدافه الرامية إلى إطفاء الخسائر من خلال تحويل الودائع الدولارية إلى ليرات نقدية يتم ضخّها في السوق بشكل مقنّن... هكذا اقتصرت أدواته على خلق الليرة اللبنانية وضخّها في السوق من خلال إطفاء الخسائر ومن خلال تمويل الموازنة.

في النتيجة، ليس هناك مجال يتيح التفكير الإيجابي بقيمة الليرة. فالمسار يقود حتماً نحو انهيار متواصل في قيمة الليرة. ومصرف لبنان أسير هذه اللعبة التي يمارس فيها نوعاً من الضبط على سعر الصرف واستغلال تعددية الأسعار والتقلبات الهامشية. لكن هناك عتبة ما من انهيار قيمة الليرة قد تطيح بهذه الدينامية.

المقلق في الأمر أن المجتمع بكل مستوياته وفئاته، يتكيّف مع تناقضات السياسة النقدية. فمن خلال التحكّم بالليرة، يشتري مصرف لبنان دولارات يوزّعها على موظفي القطاع العام بسعر صيرفة، ثم يوزّعها على الأفراد وفق آلية التعميم 161، لكنه يدفع كل هؤلاء إلى الموافقة على المزيد من ارتفاع سعر الصرف.