السردية الأولى: المشكلة تكمن في تحوّل الاقتصاد اللبناني من اقتصاد خدمات إلى اقتصاد ريع

قبل الحرب الأهلية عام 1975 كان قطاع الخدمات هو الغالب على هذا الاقتصاد، لكن هذه الحقيقة لا تختصر كل شيء. فقد سُجلت معدلات نموّ مقبولة، ولم يتخطّ عجز الميزان التجاري عشية تلك الحرب 7% من الناتج المحلي الإجمالي، وكانت الصادرات تغطّي في معظم الأحيان نصف الواردات، مع شبه توازن في الحساب الجاري. وكما هو معروف، اتصل ازدهار الخدمات في لبنان منذ الاستقلال بهيمنة النزعة التجارية التي قامت، كما حالها اليوم، على سياسة نقدية قوامها زيادة القوة الشرائية للبنانيين من خلال دعم سعر صرف الليرة اللبنانية. وكانت التطورات الاقتصادية التي عرفتها المنطقة في الربع الثالث من القرن الماضي، البيئة الحاضنة لهذا الصعود التجاري. ولا يستقيم وصف الاقتصاد اللبناني آنذاك، من دون الإشارة إلى أنّ أنشطة الخدمات اتسمت بإنتاجية مرتفعة نسبياً، وامتلكت ميزة تنافسية خارجية ظاهرة، ومقوّمات ريادة، لا سيما في التعليم والصحة، بل إنها أفسحت المجال أمام حضور متنامٍ، ولو محدود، في قطاعي الإنتاج السلعي الزراعة والصناعة. ومع ذلك، ولأسباب تتصل بانفتاحه الزائد على الخارج، كانت الإنتاجية العامة للاقتصاد TFP متدنية نسبيّاً وأقل من مثيلاتها في الدول ذات الدخل المتوسط.

بعد الحرب، فقد لبنان قدرته الإنتاجية والتنافسية في القطاعات كافة بما فيها الخدمات. انحدرت الإنتاجية العامة للاقتصاد إلى أدنى حد، بالتزامن مع تقلّص الكلفة الحقيقية لليد العاملة بفعل نمو إنتاجيتها الضئيل أصلاً، بأعلى من نموّ كتلة الأجور. حافظ قطاعا الصحة والتعليم على بعض ميزاتهما الكامنة وعناصر الريادة في المحيط القريب. ساعدت سياسة التثبيت النقدي على علاتها الكثيرة، في جذب الطاقات إلى هذين القطاعين وتعزيز رأسمالهما المادي والتكنولوجي والبشري. وأسهمت السياسة المالية السخيّة، المشوبة بالهدر والفساد والزبائنيّة في دعم التعليم والاستشفاء الخاص وإيجاد سوق داخلية لهما ذات قدرة كبيرة على الطلب. وقد فعلت الأمر نفسه برامج دعم القروض المصرفية الموجّهة لهذين القطاعين، التي صبّت لمصلحة تعزيز جامعات الفئة الثانية وما دون، وتقديم دعم مستهجن للاستشفاء الترفيهي (التجميل مثلاً) على حساب مجالات أكثر أولوية.

وبناء عليه، لم يعد الاقتصاد اللبناني اقتصاد خدمات كما كان عليه قبل الحرب الأهليّة، رغم بقاء نصيبها مرتفعاً من الناتج، لكن ذلك لا يعني للمفارقة أنه صار اقتصاداً ريعياً.

تتسم الاقتصادات الريعية بأنها قليلة التنوع ومنخفضة الإنتاجية وتعتمد على المداخيل والايرادات الآتية من الموارد الطبيعية وما يماثلها، التي هي أيضاً المصدر الأساسي لتمويل الخزينة العامة لا الضرائب. أما الإقتصاد شبه الريعي فهو أيضاً منخفض الإنتاجية لكنه يعتمد على الايرادات الثانوية المتأتية من الموارد الطبيعية من خلال التحويلات المالية والتدفقات ومزايا الموقع.

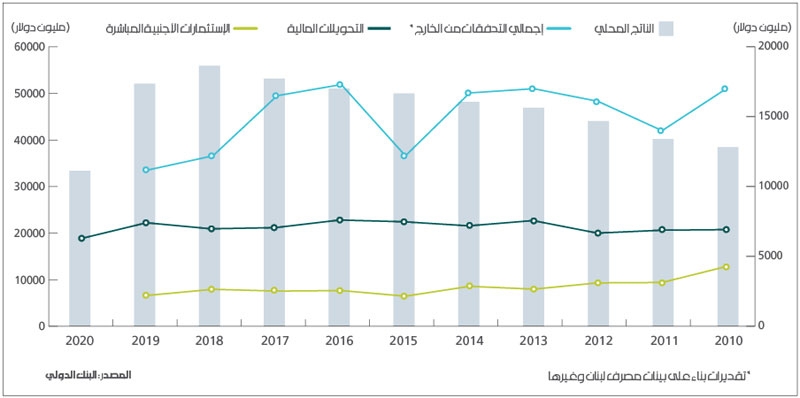

كانت التحويلات إلى لبنان جزءاً كبيراً من الدخل القومي، وتجاوزت نسبتها 17.5% من الناتج الوطني في السنوات 1998 - 2003. لكن تحليل الحسابات الوطنية للبنان، يبيّن أنّ المحرك الأساسي للنمو خلال هذه المدّة، كان الاستهلاك الممَّول معظمه بالقروض المصرفية. ولم تكن دورة الاستهلاك هذه لتستمرّ لولا أنها كانت مدعومة بتدفقات خارجية وزيادة متواصلة في ودائع غير المقيمين، ما أفضى إلى تكريس الوضعية المدينة للبلد، ورفع الرصيد الصافي لمديونية القطاعين الخاص والعام للخارج على مدى السنوات، فيما حلّت مساهمة تحويلات المغتربين في الدرجة الثانية من الأهمية في تمويل الطلب.

وكما بات معروفاً، فإن التدفقات الكثيفة إلى لبنان (أكثر من 200 مليار دولار في 16 عاماً)، كانت تبحث عن ملاذات آمنة قصيرة الأمد توفّر لها فوائد مرتفعة، وليس عن استثمارات في الأصول الحقيقية وعلى المدى الطويل. ومع الوقت صارت القروض المباشرة وغير المباشرة التي يتلقاها البلد مسؤولة عن خلق أكثر من ثلث الناتج المحلي تقريباً.

وبالمحصلة، إذا أردنا أن نكمل رسم مسار الاقتصاد اللبناني نراه بذلك، قد انتقل من كونه اقتصاد خدمات مع إنتاج سلعي محدود، إلى اقتصاد خدمات وريع، لينتهي إلى اقتصاد تدفقات ومديونية.

ما يجدر التحذير منه هو المحاولات الدؤوبة والمحمومة لتصميم برامج الخروج من الأزمة وفق سرديات تمهد للارتماء مجدداً بين ذراعي الهيمنة السياسية والاقتصادية، والخشية كل الخشية في أن من يعمل على تجديد الطبقة السياسية الليبرالية المرتبطة بالخارج، يسعى أيضاً لتجديد شباب اقتصاد الريع والمديونية بملامح متبدلة وحلّة جديدة

السردية الثانية: الأزمة ذات طبيعة مالية، وتسبّب بها على نحو رئيسي، الدين العام وعجز الخزينة.

من نافل القول ذكر مؤشرات الأزمة المالية، وتكفي دلالة على شدّتها: نسبة الدين العام إلى الناتج ونسبة فوائد الدين العام منه، اللتان كانتا من الأعلى في العالم، بل الأعلى على الإطلاق أحياناً. ومع ذلك، فإن عمق الأزمة وجوهرها اقتصادياً وليس مالياً، إذ تتقاطع محاورها الأساسيّة عند العجز التجاري وعجز الحساب الجاري الضخم (نحو 225 مليار دولار للأول و150 ملياراً للثاني في السنوات 1992 - 2018). فلو أعدنا على نحو تقريبي توزيع الخسائر المالية بحسب العوامل المتسببة بها، سنجد العجز الخارجي مسؤولًا عن ثلاثة أرباع الخسائر التي أصابت القطاع المصرفي بالعملات الأجنبية (والاقتصاد ككل) في مقابل 25% هي مسؤولية الدين العام. وللمفارقة، إنّ العجز التجاري المتراكم في السنوات 1992- 2018 يساوي تقريباً التدفقات المالية الآتية من الخارج في المدّة نفسها.

لكن ما الذي أدى إلى الزيادة الهائلة في الطلب على السلع (ثمّ الخدمات) المستوردة من الخارج، والذي موّلته عموماً حساباتنا الخارجية المدينة (ودائع وتدفقات وديون)، وأدّى مع أسباب أخرى إلى ما نحن فيه من خسائر.

إذا وضعنا جانباً المسائل المرتبطة بالنظام الاقتصادي المفرط في انفتاحه، وكذلك الآثار الضارة لاتفافياتنا التجارية مع الخارج وسوء تطبيقها، فإن اتساع فجوة التبادل الخارجي تعود إلى ثلاثة أسباب ترتبط بالسياسات:

- أولها، التثبيت النقدي طويل الأمد (أي تطبيق سياسات مجلس النقد واتباع قواعد عمله لكن بصورة ضمنيّة وفي ظل وجود مصرف مركزي)، علماً بأنّ ربط النقد الوطني بعملة أجنبية إذا اعتمد، فيجب أن يكون لمدّة محدّدة (سنة أو سنة ونصف مثلاً). وفي جميع الأحوال يجب أنّ يسير التثبيت النقدي جنباً إلى جنب مع إضفاء المرونة على أسعار الفائدة الحقيقية بل ودفعها نزولًا، وتجنّب التحرير المالي المفرط، واتباع سياسات جمركية منضبطة ومقيدة إذا دعت الحاجة.

- يعزى السبب الثاني لاتساع الفجوة الخارجية إلى الطلب الإضافي الناتج عن عجز الخزينة المتراكم والمزمن، والممّول في نهاية المطاف من القروض الداخليّة والخارجيّة.

- السبب الثالث، مردّه إلى ظاهرة المرض الهولندي التي فتكت بالاقتصاد اللبناني وتسبّبت في زيادة أكلاف الإنتاج وتراجع المكانة التنافسية للبلد وتعطيل قدراته الانتاجية الكامنة وخفض معدلات النمو.

السردية الثالثة: رحلة الانحدار نحو الأزمة بدأت عام 2011

يمكن عدّ هذه السنة نقطة بدء التدهور غير المسبوق في اطراده واستمراريته، لكن ذلك كشف عن الأزمة ولم يؤسّس لها. بتعبير أدقّ أدّت تطورات العقد الماضي إلى خفض القدرة الاقتراضية للبلد (سواء بصورة مباشرة كالديون أو غير مباشرة من خلال التدفقات المالية التي تتحول إلى ودائع في المصارف)، وبذلك تحول العجز البنيوي في الحسابين التجاري والخارجي إلى عجز في ميزان المدفوعات، وأفضى إلى تآكل الاحتياطات والموجودات الخارجية لدى مصرف لبنان.

في واقع الحال فقد لبنان منذ غزو العراق عام 2003 ثلاثة أطواق نجاة تمثلت في:

- استقرار العلاقات الإقليميّة ولا سيما منها العربيّة العربيّة.

- العمق السوري الذي هو بوابة لبنان إلى العالم العربي وممره إليه.

- الاستفادة من فوائض النفط التي انكمشت بفعل انخفاض الأسعار وتقلّص موجودات الصناديق السياديّة في الدول النفطية المنشغلة كذلك بتمويل حروبها في الإقليم وتسديد الفواتير الباهظة لشراء الأمن من الخارج.

بافتقاد أطواق النجاة هذه صار العوم في بحرٍ متلاطم من الأزمات والتحوّلات أكثر صعوبة من ذي قبل، في وقت برز فيه منافسون جدد كثر في قطاعات السياحة والنقل والخدمات المالية والوساطة التجارية.

لقد أظهرت سنوات الأزمة نقصاً واضحاً في الجهوزية للتعامل مع ظروف متغيرة وتحدّيات غير مسبوقة كالتي بدأنا نواجهها في العقد الأخير. وهي لم تكن عابرة، بل انطوت على تحوّلات جذرية في خطوط العلاقات الاقتصادية البينية داخل المنطقة، وبينها وبين باقي العالم. لم يعد التبادل التجاري العامل الأساسي في تحديد وجهة العلاقات المذكورة، وهو انتقل بالأساس ليكون بين الشرق والشرق بقدر ما هو بين الشرق والغرب. صارت البنى التحتية الإقليمية المشتركة ومثيلاتها الدولية عنصراً متقدماً في الحسابات الاقتصادية للدول، وأدّى صعود الغاز بوصفه مصدراً مفضلاً للطاقة، في تعزيز هذه المقاربة، فضلاً عن عودة الاهتمام بخطوط النقل البري العابر للدول تجنباً للهيمنة الأميركية على أعالي البحار.

لقد أثر ذلك على «التسامح» النسبي الذي حملته معها رياح النيوليبرالية في التسعينيات، والتي فصلت بنحو ما المصالح الاقتصادية عن النزاعات السياسية ما أمكن ذلك. لقد صارت مقاربة الإدارة الأميركيّة (ولا سيما في عهدي باراك أوباما ودونالد ترامب) متشددة تجاه الخصوم، والسلاح الاقتصادي هو الأمضى بيدها. برز ذلك على ما هو معروف في حصار إيران ومعها قوى المقاومة في المنطقة بما فيها لبنان، وفي محاولة لجم صعود الصين، عبر العقوبات وتقييد التجارة.

وعوضاً عن أن نحاول التكيّف البنيوي مع التحوّلات، ومراجعة الاستراتيجيات وتغيير السياسيات، عبّرت الهندسات المالية عن توقنا المتجدّد للهروب إلى الأمام. لكن الكلفة المالية والنقدية والتجارية كانت هذه المرة باهظة جداً وأكثر من قدرتنا على التحمل، وفشل رهاننا الموروث على أن تبرز يد خفيّة ما لإنقاذنا في الوقت المناسب. وفيما كان يجب أن تترافق الهندسات المالية (التي ساهمت في تبديد ودائع الناس) في الحد الأدنى مع تعديل السياسات العامة (بالخصوص منها: تثبيت سعر الصرف، السياسات التجارية، التحرير المالي)، بقي الأمر على حاله، واستمر نزف الأموال إلى الخارج، وعادت الاحتياطات في غضون سنتين ونيف إلى ما كانت عليه قبل الهندسات. بتعبير آخر، بددنا أموالاً تتراوح فوائدها ما بين 30% و40% على الاستيراد المفرط والسياحة في الخارج واستقدام مزيد من العمال والعاملات في المنازل وتسديد الديون الخارجية أصولاً وفوائد.

أدّت تطورات العقد الماضي إلى خفض القدرة الاقتراضية للبلد سواء بصورة مباشرة كالديون أو غير مباشرة من خلال التدفقات المالية التي تتحول إلى ودائع في المصارف، وبذلك تحول العجز البنيوي في الحسابين التجاري والخارجي إلى عجز في ميزان المدفوعات، وأفضى إلى تآكل الاحتياطات والموجودات الخارجية لدى مصرف لبنان

السردية الرابعة: المعونات والمساعدات الخارجية هي التي أنقذت لبنان في محطات عديدة ومكنته من الصمود في العقود الماضية، وهي التي ستقيله هذه المرّة من أزمته وتعين اقتصاده على النهوض مجدداً

تُقدّر قيمة التدفقات المالية إلى لبنان بين عامي 2003 و2018 بأكثر من 202 مليار دولار نصفها تقريباً تحويلات مغتربين وعاملين في الخارج (52% تقريباً من مجموع التدفقات)، والنصف الثاني عبارة عن استثمارات مباشرة (24%) معظمها في القطاع العقاري، وزيادة في ودائع غير المقيمين وتحويلات أخرى. وتعادل قيمة الاستثمارات الآتية من دول الخليج العربية نحو ربع الاستثمارات الأجنبية في لبنان خلال المدة، علماً بأنّ الاستثمارات اللبنانية في الدول العربية بلغت في المدّة نفسها نحو 8700 مليون دولار (منها 1750 مليوناً في دول الخليج مقارنة بـ12 مليار دولار مجموع الاستثمارات العربية في لبنان).

وبحسب إحصاءات البنك الدولي فإنّ المهاجرين المقيمين في دول الخليج يرسلون نحو ربع التحويلات النظامية التي يستقبلها لبنان سنوياً، وقد تهبط إلى أقل من 20% إذا أخذنا بالاعتبار الأموال النقدية التي تدخل خلسة إلى البلد.

لا تزيد قيمة الأموال المصنّفة ضمن المساعدات خلال المدة عن 10% من مجموع التدفقات. ربعها فقط مساهمات من دول الخليج. وإذا استثنينا تقديمات برنامج الأمم المتحدة للنازحين السوريين وبرامج إعادة الإعمار ما بعد حرب تموز، فإنّ معظم المساعدات المذكورة أتت على شكل قروض واكتتاب في سندات الخزينة وودائع لدى مصرف لبنان وتسهيلات ائتمانية بشروط مماثلة لشروط السوق أو أفضل منها بقليل، وقد ذهب معظمها لتغطية نفقات جارية ودعم موجودات مصرف لبنان الخارجية، وتمويل برامج عشوائية تديرها منظمات المجتمع المدني بعضها أسس بغرض امتصاص المعونات، في مقابل نسبة ضئيلة خُصّصت لتمويل برامج ومشاريع إنمائيّة.

ومع الأخذ بالاعتبار أنّ السوق الخليجية تستوعب نحو ربع الصادرات اللبنانية، (مقابل نحو 30% للسوق المصرية، وما يماثلها تقريباً للدول العربية الأخرى وفي مقدمها العراق)، فإنّ مساهمة بلدان النفط العربية، ولا سيما السعودية والامارات وقطر في مجموع التدفقات في السنوات 2003 - 2018 (زائداً التصدير)، لا تزيد عن 17% تقريباً من مجموع الأموال الوافدة بالعملة الصعبة، تشكّل الهبات والتحويلات من طرف واحد ومن دون مقابل نسبة ضئيلة منها. هذا يقودنا إلى الاستنتاج بأنّ المنح والمساعدات والتحويلات الرسميّة بما فيها الخليجية، لم تؤدّ دوراً كبيراً في الدورة الاقتصادية للبنان أو في وضعه على سكّة طويلة الأمد للنموّ والتعافي، من دون أن نذكر ما تتسببت به هذه التدفقات من تأثيرات سلبيّة على الاقتصاد.

السرديّة الخامسة: الأزمة المالية والمصرفية هي بسبب توقف الحكومة عن الدفع

بالفعل أعلنت الحكومة التوقف عن دفع سندات اليوروبوندز في آذار 2020 ما جنّب لبنان استنزاف ما يقارب 8196 مليون دولار في عامي 2020 و2021 من موجوداته الخارجية، من ضمنها 3600 مليون دولار للفوائد وحدها. علماً بأن قيمة الاستحقاقات التراكمية للدين الخارجي تزيد عن 20.63 مليار دولار حتى عام 2025 (9313 مليون دولار للفوائد)، وتصل إلى نحو 44 مليار دولار حتى آخر استحقاق عام 2037. وهذا يكفي لتأمين اعتمادات استيراد أكثر من ثلاثة أرباع حاجات لبنان من السلع الحيوية، وثلاثة أضعاف فاتورة الدواء والأغذية الأساسية كل على حدة.

في واقع الحال، كان تأثير التوقف عن دفع سندات اليوروبوندز محدوداً على ميزانيات المصارف التي كانت تحمل منها في نهاية عام 2020 نحو 13.88 مليار دولار (هبطت حالياً إلى 9.5 مليار دولار)، أي إنها تساوي 16.5% فقط من مجموع الخسائر (11.5% حالياً)، وترتفع النسبة إلى نحو 22.5% إذا أضفنا إليها السندات التي يحملها مصرف لبنان. وفي المقابل، إن السبب الأكبر لخسائر القطاع المصرفي وشحّ سيولته، يعود إلى توقف مصرف لبنان عن تزويد المصارف بالعملات الإجنبية من حساباتها التي راكمتها لديه على نحو يجافي الحد الأدنى من قواعد العمل المصرفي السليم.

لكن كيف بُدّدت مئات مليارات الدولارات التي دخلت إلى البلد عبر المصارف قبل أن تجد طريقها إلى مصرف لبنان. لقد أٌهدرت هذه الأموال على تمويل العجز الهائل في الحساب الجاري (الذي لا يقل عن 135 مليار دولار في السنوات 2003 - 2018)، والميزان التجاري (نحو 190 مليار دولار)، وكما هو معروف يقف وراء هذين العجزين أمران أساسيان: تثبيت سعر الصرف وزيادة أسعار الفائدة، اللذان أديا إلى رفع القدرة الشرائية للمقيمين وزيادة أكلاف الإنتاج وخفض القدرة التنافسية للبلد، ورهن قابلية الاقتصاد للصمود والبقاء بجذب الأموال من الخارج مهما كانت كلفتها وشروطها، وقد wتضاءل تدفق الأموال بفعل الأزمات في المحيط وسياسات العقوبات والحصار الأميركية التي باتت أكثر تشدّداً ورعونة في السنوات الأخيرة من ذي قبل.

لا يمكن في هذه العجالة رسم خريطة طريق لتقويم الاعوجاج المزمن في مسارات الاقتصاد العامة، لكن تدبّر دروس الماضي وتجاوز الأخطاء والالتباسات التي تنطوي عليها السرديات المذكورة يقتضي بداهة الأمور الآتية:

- تصحيح السياسة النقدية على نحو يضمن عدم استخدامها لتضخيم القدرة الشرائية للمواطنين أو لتغذية مضخّة استقدام الأموال من الخارج بكلفة ضخمة واستخدامات ضارة.

- تصحيح السياسة المالية (بعد إعادة هيكلة الدين العام) على قاعدة التوازن المالي على مدى دورة كاملة (مؤلفة مثلًا من 5 سنوات أو 10 سنوات).

- اعتماد رؤية ضريبية قائمة على الفعالية الاقتصادية والعدالة التوزيعية والكفاءة المالية.

- إعادة هيكلة القطاع المصرفي على نحو تتحمل فيه المصارف التجارية مقداراً من الخسائر يتناسب على الأقل مع سوء إدارتها للمخاطر.

- وضع معايير مالية ومحاسبية تُصنّف على أساسها المصارف بحسب قابليتها للبقاء.

- تعديل قانون النقد والتسليف على نحو يحوّل دور القطاع المالي من تمويل الاستهلاك (الطلب) إلى تمويل الاستثمار (العرض).

- لجم دورة الإقراض بالعملات الأجنبية (إلّا لأسباب معقولة كفتح اعتمادات للاستيراد)، التي ساهمت في تغذية الورم المالي.

- الهدف الأسمى، هو إقامة اقتصاد حقيقي وفعّال، قادر على التكيف مع العقوبات ومقاومة محاولات التحكم الخارجي به، وبوسعه ربط لبنان بالمشاريع الإقليمية الكبرى.

إننا بحاجة، وبمعزل عن الظروف السياسية المحيطة بنا، إلى الانخراط بعمق في الجيوبولتيك الاقتصادي الناهض على وقع تغير الخريطة السياسية العالمية ونجاح التجارب الشرقية القريبة منا وفشل الخيار الغربي في معظم دول المنطقة، لكن ما يجدر التحذير منه، هو المحاولات الدؤوبة والمحمومة لتصميم برامج الخروج من الأزمة وفق السرديات المذكورة تمهيداً للارتماء مجدداً بين ذراعي الهيمنة السياسية والاقتصادية، والخشية كل الخشية في أن من يعمل على تجديد الطبقة السياسية الليبرالية المرتبطة بالخارج، يسعى في الوقت نفسه لتجديد شباب اقتصاد الريع والمديونية وبعث الروح في مرافقه المتداعية ومؤسّساته المنهارة، لكن بملامح متبدلة وحلة جديدة.

* رئيس المركزي الاستشاري للدراسات والتوثيق