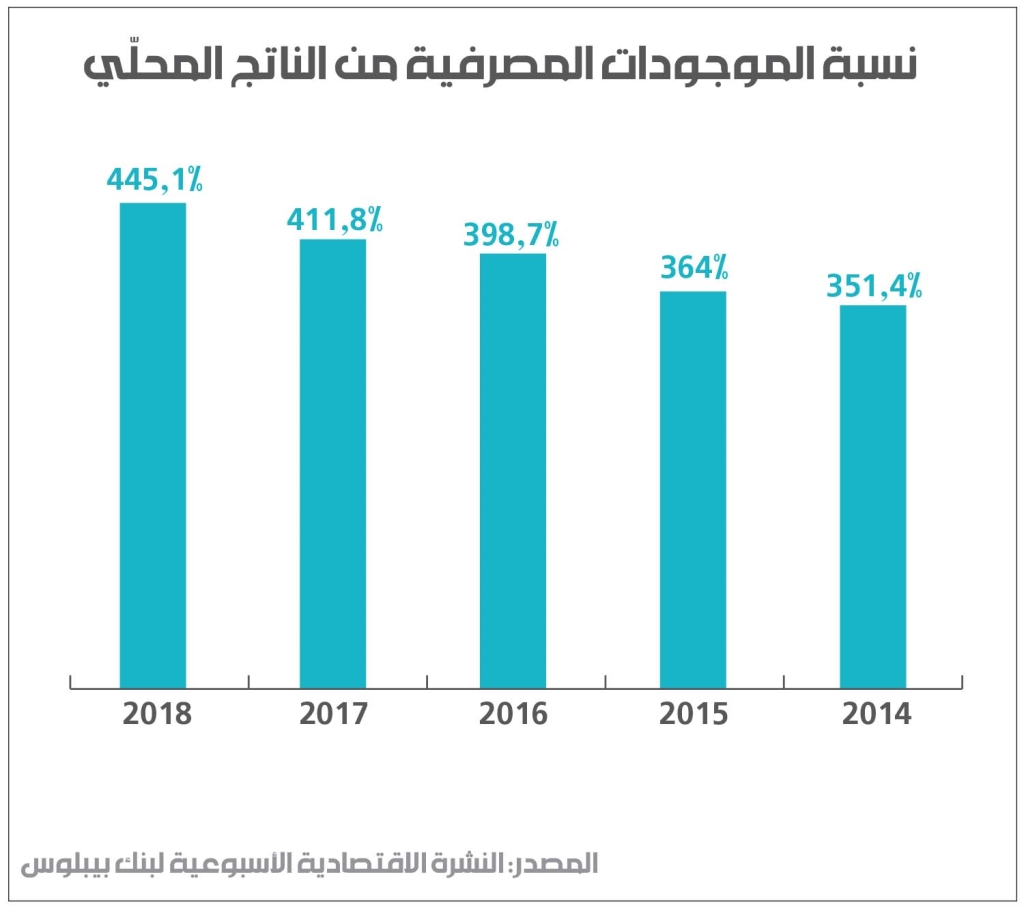

فنسبة ودائع القطاع الخاص من الناتج المحلّي الإجمالي انخفضت من 317% في عام 2016 إلى 311% في نهاية العام الماضي، بفعل تباطؤ نموّ هذه الودائع، مقارنةً بنموّ الناتج المحلّي. أمّا التسليفات للقطاع الخاص، فانخفضت نسبتها من الناتج المحلّي من 112% في عام 2016 إلى 106% في نهاية العام الماضي، بسبب توظيف المصارف لسيولتها في هندسات مصرف لبنان بدلاً من عمليات التسليف التقليدية للزبائن. ومع ذلك، تمكّنت المصارف اللبنانية خلال السنوات الثلاث الماضية من زيادة نسبة موجوداتها من الناتج المحلّي من 399% في عام 2016 إلى 445% في نهاية العام الماضي، أي بزيادة بنسبة 12%.

هذا التوسّع الكبير في الموجودات، مقابل تباطؤ نموّ الودائع وتراجع حجم التسليفات، يدلّ بوضوح على أثر هندسات مصرف لبنان، التي قامت - بأشكال مختلفة - على منح تسليفات للمصارف مقابل توظيفات المصارف لديه، وبعوائد مرتفعة. عملياً، حقّقت المصارف من خلال هذه العمليات مكتسبات كبيرة، واستفادت منها بأشكال مختلفة.

في البداية، وظّفت المصارف، وفق شروط مصرف لبنان، هذه العوائد لتوفير مؤونات خارج حساب الأرباح والخسائر، ما سمح لها بتحرير جزء من الأرباح العادية التي كانت ستُجمَّد كمؤونات، وتمكّنت من تحقيق شروط ملاءة كانت ملزمة بتحقيقها خلال تلك الفترة. أيضاً سمح مصرف لبنان للمصارف باستعمال هذه العوائد لإطفاء الخسائر التي تتكبّدها في الأسواق الخارجية، وهو ما مكّن المصارف من زيادة أرباحها التي كان من المفترض أن تُحسم منها هذه الخسائر. ومن ناحية أخرى، كان يسمح مصرف لبنان باحتساب جزء من هذه العوائد في حسابات الأرباح والخسائر لبعض المصارف بناءً على طلبها، وهو ما يعني زيادة حجم الأرباح المُعلنة لدى هذه المصارف. وعلى أي حال، عاد مصرف لبنان وسمح أخيراً لجميع المصارف باحتساب عوائد الهندسات الجديدة كأرباح فورية في ميزانيّاتها، وهو ما سيسمح لها بتجميل حساباتها وتوزيع بعض هذه الأرباح في المرحلة المقبلة.

هكذا، حقّقت المصارف طوال الفترة الماضية أرباحاً استثنائيّة من المال العام عبر عمليّات سريعة، تتجاوز تلك التي تستطيع المصارف تحقيقها من خلال عمليّاتها المعتادة. وبينما تواجه المصارف اليوم بعض الانحسار في أرباحها نتيجة عوامل متعلّقة بأسعار الفائدة، تصرّ بعض التقارير على استعمال هذه الأرقام لتسويق حاجة المصارف إلى مزيد من السياسات الداعمة في الفترة المقبلة، بحجّة الظروف الضاغطة في الأسواق. وبالتالي، يصبح المطلوب وفق هذا المنطق استعمال المال العام باستمرار لضمان مستويات الأرباح المرتفعة للقطاع، بينما يصبح أي انخفاض في مستوى الأرباح حجّة لطلب المزيد من الدعم.