تدرك المصارف قوة هذه الوسائل التي تطورت من فضاء لتبادل الصور والفيديوات والآراء والأحاديث إلى مساحة للتجارة والأعمال واستهداف المستهلكين والتقرب منهم ودرس سلوكياتهم ونشاطاتهم. وفيما لا تزال الأنشطة المصرفية ذات البعد المالي الصرف محدودة جداً عبر هذه الوسائل، فإن المصارف باتت تعتمد على هذه المنصات للتسويق والتقرب من عملائها، وبخاصة الشباب منهم، بهدف تعزيز تجربتهم وعلاقتها معهم.

جيل الأونلاين

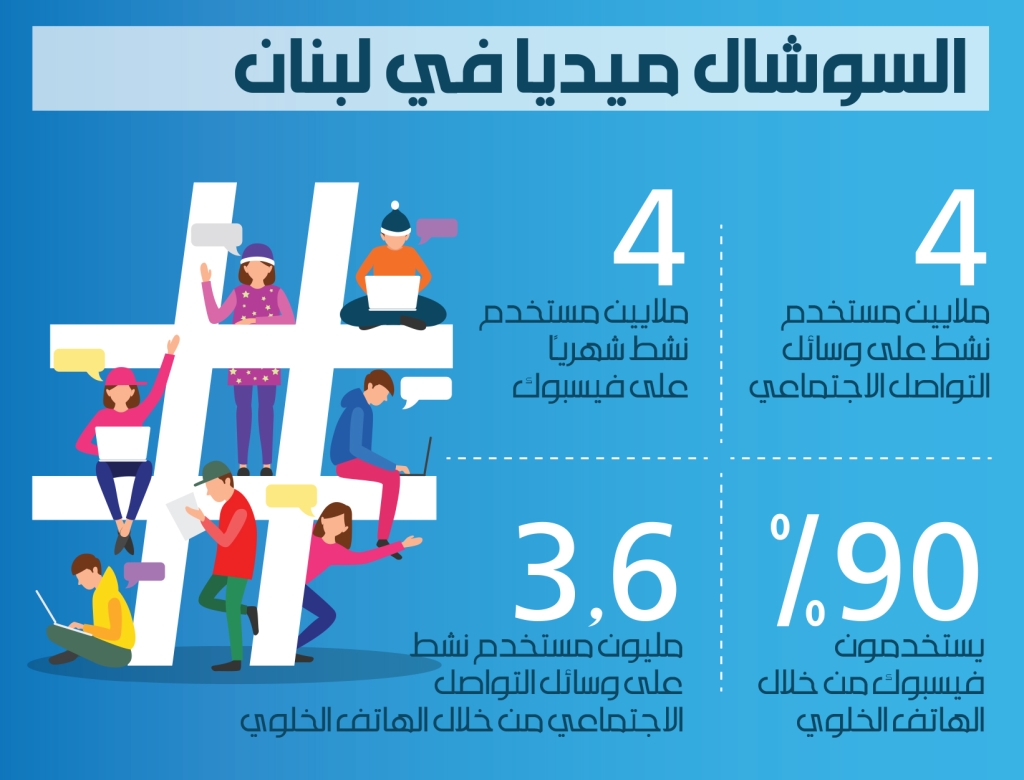

تشير الإحصاءات إلى أن الشباب من عمر 16 الى 24 عاماً يقضون حوالى 3 ساعات يومياً على وسائل التواصل الاجتماعي، وهي النسبة الأعلى من بين الفئات العمريّة كافة. والموجودون منهم في منطقة الشرق الأوسط وأفريقيا يحلون في المرتبة الثانية من حيث الوقت الذي يقضونه على هذه المواقع (3.10 ساعات) خلف نظرائهم في أميركا الجنوبية (3.29 ساعات)، متفوقين بشكل لافت على أبناء جيلهم في أوروبا وروسيا (1.56 ساعة) وأميركا الشمالية (2.06 ساعة). وفي لبنان ينشط 66% من السكان على مواقع التواصل الاجتماعي، 59% منهم يستخدمونها من خلال الهواتف الخلوية، فيما يصل عدد مستخدمي فايسبوك إلى 4 ملايين شخص.

تعتمد المصارف على فايسبوك ويوتيوب وتويتر لتثقيف الشباب مالياً من خلال فيديوات مسلية وألعاب

تزداد أهمية هذه المعطيات مع ما تبيّنه أغلب الدراسات الحديثة بأن الشباب هم الفئة العمريّة الأقل زيارةً للفروع. على هذا الاساس تصبح مواقع التواصل المكان الأمثل للمصارف لاستهداف هذه الشريحة انطلاقاً من التجربة التي يمكنها توفيرها لهم. والتجربة هي الكلمة المفتاح هنا. فمقارنة المنتجات والخدمات التي توفرها المصارف تبيّن ألا فوارق كبيرة تذكر بينها، لا من حيث الأسعار ولا من حيث العروضات، ما فرض أن تكون التنافسية بينها مرتكزة على التفاصيل وفي كيفية تقديم هذه المنتجات والخدمات، بأي قالب وبأي أسلوب وبأي شكل.

من هذا المنطلق تستخدم المصارف وسائل التواصل لعكس صورة جديدة عنها، كطرف ودود، خلاّق، cool، بعيداً عن المحافظة والرصانة التي تطبع العمل في القطاع المصرفي. بالتالي تريد البنوك أن تقول لعملائها كافة وتحديداً الشباب إنها ليست هيكلاً جامداً ينحصر العمل فيه بإيداع المال وسحبه أو الاقتراض، وبأن الشؤون الماليّة يمكن أن تكون مسليّة وممتعة وسلسة.

تواصل سريع ومجاني

يعدّ «واتساب» تطبيق المراسلة الأكثر استخداماً حول العالم وفي الشرق الأوسط، حيث يقدر عدد مستخدميه بحوالى 1.5 مليار شخص، ويرسل من خلاله 65 مليار رسالة يومياً، إضافة إلى 100 مليون اتصال عادي و55 مليون اتصال عبر الفيديو. أما عدد المستخدمين النشطين على فايسبوك شهرياً فيبلغ 2.27 مليار شخص (يسجل 500 ألف حساب جديد يومياً).

تبيّن هذه الأمثلة البسيطة عن الأعداد الهائلة لمستخدمي هذه التطبيقات والمواقع، الفوائد الضخمة التي يمكن للمصارف جنيها من خلالها. فإذا كان بالإمكان الدردشة والتواصل مع الأهل والأصدقاء بسهولة وبشكل مجاني عبر هذه المنصات، فلماذا لا يشمل هذا النوع من التواصل المصارف؟ وهل من المجدي، بوجود مثل هذه التطبيقات التي تستهوي الشباب، الطلب منهم إجراء اتصال مدفوع للتواصل مع البنك أو زيارة أحد الفروع للاستعلام عن خدمة أو منتج معيّن أو للشكوى؟

حالياً، يعد التواصل مع المصرف عبر فايسبوك أكثر طرق التواصل شيوعاً بين العملاء والمصارف، لكن أعداداً متزايدة من هذه الأخيرة باتت تتيح أيضاً لعملائها التواصل معها عبر الواتساب وإجراء بعض العمليات المحدودة، كالاطلاع على الرصيد أو كشف الحساب أو طلب دفتر شيكات.

تثقيف مسلٍ

يعدّ تثقيف العملاء الشباب مالياً أحد أبرز اهتمامات المصارف، التي تسعى من خلال استراتيجيتها التوعوية إلى إظهار التزامها تجاههم وسعيها للاستثمار فيهم. فمحدودية الثقافة المالية عند الشباب بحكم صغر سنهم تجعلهم ينجذبون إلى المصارف التي تسعى لتوجيههم وإرشادهم ونصحهم، لا تلك التي تتعامل معهم كأي عميل تنحصر العلاقة معه بإنجاز معاملات معيّنة. في هذا الإطار، يعتمد الكثير من المصارف على فايسبوك ويوتيوب وتويتر لعرض فيديوات قصيرة، لا تتجاوز مدة أغلبها دقيقة أو دقيقتين، تتناول مواضيع ماليّة بأسلوب بسيط وغير معقد، بما يضمن إيصال الرسالة المبتغاة بطريقة مسليّة وبعيدة عن التلقين.

على سبيل المثال، يختار بعض المصارف أن تتمحور الفيديوات حول قصص حقيقية لشباب وتجاربهم مع المال في مجالات متنوّعة، كالاقتراض أو الادخار أو كيف أسّسوا شركات ناشئة، بما يعزز من واقعية الفيديو ويخرجه من الإطار النظري، فيما لجأت مصارف أخرى، مستفيدةً من الإقبال الكثيف على خدمات مشاهدة الفيديو عبر الطلب كالـ netflix، الى إخراج مسلسلات قصيرة من عدة حلقات توصل الرسائل والنصائح الماليّة بطريقة غير مباشرة وفي سياق الحبكة.

كذلك أجاد بعض المصارف الاستفادة من ولع الشباب بألعاب الفيديو لتثقيفهم مالياً، وذلك عبر أسلوب التلعيب أو Gamification الذي يرتكز على إدخال عناصر اللعب إلى مجالات متنوعة تكون في العادة أكثر جموداً ومحافظة. فيصبح التثقيف في هذه الحالة جزءاً من لعبة مشوّقة، تزيد من تفاعل اللاعب وتركيزه، وتحفزه بشكل أكبر على التعلم واكتساب المهارات لكي يتفوق في اللعبة ويتخطى المراحل التي تتضمنها، أو لكي يجمع أكبر عدد من النقاط.

طابع شخصي

كما أشرنا، يبحث الشباب عن تجربة تشعرهم بفرادتهم. وكما أنهم في حياتهم العادية حريصون على إظهار شخصيتهم المتميّزة وإستقلاليتهم، فكذلك في ما يتعلق بنهجهم الاستهلاكي يفضلون من يخصصهم في التعاطي. وبطبيعة الحال، فإن وسائل التواصل الاجتماعي باتت منجم بيانات يساعد الشركات على معرفة أدق التفاصيل حول المستهلكين، كل بحسب ما يميّزه وما يبحث عنه. وبالنسبة إلى المصارف، فإن منصات التواصل الاجتماعي ستساعدها على التسويق بشكل أفضل، بعيداً عن العشوائية والتعميم، بحيث تظهر أمام كل مستخدم عروضات البنك وخدماته التي تتلاءم مع نمط حياته ومقدراته المادية. على سبيل المثال، ومن خلال تتبع الداتا وحركة كل مستخدم، لن يظهر على شاشة شاب يبلغ من العمر 18 عاماً إعلان مصرفيّ عن قرض بقيمة 50 ألف دولار، بل على الأرجح سيظهر إعلان البنك حول قرض التعليم أو قرض السيارة...