في العام الماضي، سجل العجز في ميزان المدفوعات 155.7 مليون دولار، وهو العجز الأدنى المسجل بالمقارنة مع جميع سنوات العجز السابقة، إلا أن هذه النتيجة لم تأتِ بسبب تدفق المزيد من العملات الصعبة إلى لبنان، بل أتت بسبب عملية تجميل حسابية قام بها مصرف لبنان، إذ قرر، اعتباراً من تشرين الثاني 2017، احتساب نحو 1.7 مليار دولار في موجوداته الخارجية الصافية، على الرغم من أن هذا المبلغ يمثل عملية دفترية جرت مع وزارة المال، وقضت باستبدال سندات خزينة بالليرة اللبنانية يحملها مصرف لبنان بأخرى بالدولار، ولم ينجم عن هذه العملية انتقال أي أموال نقدية بين الوزارة والمصرف. وهذا يعني أن العجز الفعلي المحقق في ميزان المدفوعات هو أعلى بكثير من المعلن في الإحصاءات الرسمية.

تصميم: سنان عيسى | للصورة المكبّرة أنقر هنا

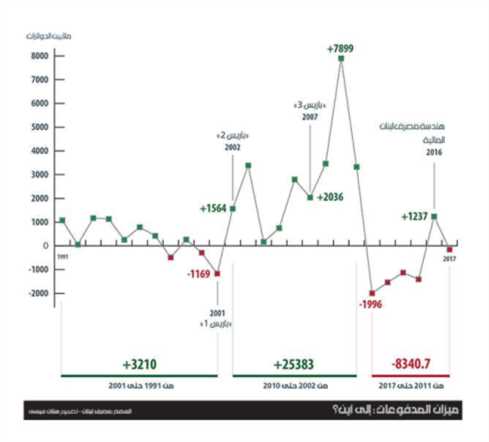

يعرّف صندوق النقد الدولي ميزان المدفوعات بأنه «بيان إحصائي يلخص نتيجة المبادلات والمعاملات التي تنشأ بين المقيمين في البلد والمقيمين في الخارج خلال فترة معينة». أي إنه يشكّل الحساب الخارجي لتعاملات لبنان مع الدول الأجنبية. فإذا جاء هذا الحساب إيجابياً (فائض) فهو يعني أن هناك تدفقاً صافياً للعملات الأجنبية إلى لبنان، أمّا إذا جاء سلبياً (عجز)، فهو يعني أن هناك تدفقاً صافياً للعملات الأجنبية من لبنان إلى الخارج، ويعني، بالتالي، أن هناك نقصاً متزايداً في احتياطات العملة الصعبة لديه. وهذا الأمر، وإن كان يمكن أن يحصل لمدة قصيرة، إلا أنه لا يمكن أن يستمر إلى ما لا نهاية، إذ يهدد في حال استمراره استنفاد الاحتياط الأجنبي، نظراً للحاجات التمويلية الضخمة بالعملات الأجنبية، ولا سيما تمويل العجز التجاري الذي يبلغ 20 مليار دولار.

يشرح الاقتصادي توفيق كسبار (نهوض لبنان: نحو دولة الإنماء)، قائلاً إن ميزان المدفوعات اللبناني حافظ على فائض في معظم الأحيان، وذلك بفضل حساب رأس مال رابح وقوي باستمرار. يقول: «في الواقع، منذ الاستقلال حتى عام 2010، شهدت معظم الأعوام فائضاً، ولم تسجّل قط عجوزات لأكثر من عامين متتاليين. لسوء الحظ، تغيّر هذا النموذج إلى حد كبير في الآونة الأخيرة، مع تسجيل ميزان المدفوعات عجزاً مستمراً منذ عام 2011. يعني ذلك، عند أخذ مختلف العوامل في الأعتبار، أن كمية الأموال التي خرجت من لبنان أكبر من تلك التي دخلت إليه في كل عام من الأعوام الأخيرة».

في ظل اقتصاد ريعي ومدولر بنحو كبير، وصادرات ضعيفة جداً، وعجز مالي متنامٍ... فإن حاجة مصرف لبنان إلى المزيد من الأرصدة بالدولار تزداد باطراد، «أقلّه لخدمة ديونه الخاصة» (كسبار ــ الأزمة المالية في لبنان)، إذ إن «ودائع المصارف بالعملات الأجنبية لدى مصرف لبنان تصل إلى ما لا يقلّ عن 53 مليار دولار (حتى حزيران 2017)، يدفع عليها فائدة تصل بحدّها الأدنى إلى 5%. وعليه، بلغ مجموع ما يتكبده مصرف لبنان على الفائدة السنوية التي يقدمها للودائع بالدولار وحدها، ما لا يقلّ عن 2.5 مليار دولار»!

بحسب شربل نحاس (برنامج اقتصادي اجتماعي لأجل لبنان ــ 2005)، إن الآلية في لبنان كانت تعمل كالآتي: «يؤدي دفق الرساميل إلى تضخيم مطلوبات المصارف، ولا سيما الودائع، فتبادر المصارف إلى استخدام الرساميل الوافدة محلياً بشكل قروض للدولة وللقطاع الخاص. ومن خلال قنوات متعددة، ينتهي هذان الدفقان من القروض إلى تمويل دفق الاستهلاك، وبنسبة أقل، دفق الاستثمار». إلا أن هذه الإدارة للنموذج تعثرت بسبب عوامل كثيرة، فلم يعد دفق الرساميل مستمراً، بل صارت كمية الرساميل الهاربة أكبر من الواردة، كذلك لم تعد المصارف المحلية قادرة على توظيف المزيد من الودائع في المزيد من الدين، ولا سيما أن 60% من موجوداتها باتت موظفة في الأدوات السيادية، و90% من قروضها للقطاع الخاص مربوطة بالعقارات مباشرة أو عبر الضمانات العقارية، ما يعني أن الشروط لاستمرار هذا النموذج لم تعد متوافرة.

* للتواصل: [email protected]