تعرّف المخاطر النظامية على أنها «المخاطر التي تنجم عن فشل أحد أطراف أو مكونات النظام المالي، الذي يمكن أن يكون لفشله تأثيرات أو تداعيات مهمّة على الاقتصاد». انطلاقاً من هذا التعريف تُحدَّد المؤسسات المالية التي تتسم بالأهمية الخاصة للنظام، تبعاً لحجمها وعملياتها في الداخل والخارج، وارتباط نشاطاتها بالقطاعات والمؤسسات الأخرى، بالإضافة إلى مدى تطورها ومواكبتها للممارسات السليمة ومدى وجود بدائل لخدماتها في حال تعرّضها للأزمات أو التوقف عن العمل.

في حالة لبنان، توجد 5 مصارف كبرى تُصنف على أنها «ذات أهمية نظامية قصوى»، ويمكن أي فشل في واحد منها أن يصيب النظام المالي، وبالتالي الاقتصاد، بأضرار جسيمة. هذه المصارف، بحسب تقارير لجنة الرقابة على المصارف، هي:

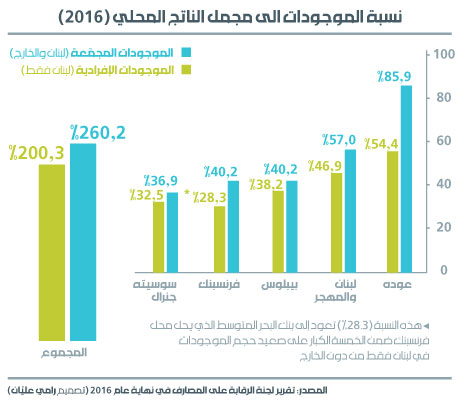

1- بنك عوده، يُعَدّ أكبر المصارف اللبنانية، وتمثّل موجوداته المجمّعة (أي في لبنان والخارج) نحو 85.9% من مجمل الناتج المحلي الإجمالي، بحسب وضعيته في نهاية عام 2016، علماً أن النتائج التي أعلنها في نهاية عام 2017، بينت أن هذه الموجودات تراجعت بقيمة 515 مليون دولار بالمقارنة مع نهاية عام 2016، وبلغت 43.8 مليار دولار، وذلك نتيجة تراجع موجودات «أوديا بنك» (التابع له في تركيا)، بما يوازي ملياري دولار.

في لبنان وحده (أي دون موجوداته في الخارج)، يمثّل بنك عوده وحده 54.4% من مجمل الناتج المحلي، أي إن حجم موجوداته يزيد على نصف حجم الاقتصاد.

2- بنك لبنان والمهجر، هو ثاني أكبر مصرف لبناني، تمثّل موجوداته المجمّعة نحو 57% من مجمل الناتج المحلي. وبحسب نتائجه المعلنة في نهاية عام 2017، بلغت هذه الموجودات نحو 32.5 مليار دولار، بزيادة 3 مليارات دولار عن عام 2016. أمّا على صعيد موجوداته في لبنان من دون الخارج، فقد بينت الإحصاءات أنه يمثل نسبة 46.9% من مجمل الناتج المحلي، وبالتالي تمثّل الموجودات المحلية لهذا البنك مع بنك عوده أكثر من 101.13% من مجمل الاقتصاد اللبناني، فيما تمثّل موجوداتهما المجمّعة معاً أكثر من 142.9% من مجمل الاقتصاد.

3- بنك بيبلوس، يحتل المرتبة الثالثة لجهة الأهمية النظامية بين المصارف اللبنانية، وتمثّل موجوداته المجمّعة نحو 40.2% من مجمل الناتج المحلي، أمّا موجوداته المحلية (لبنان) فتمثّل 38.2% من مجمل الناتج المحلي. بحسب نتائجه المعلنة في نهاية عام 2017، بلغت موجوداته نحو 22.7 مليار دولار، وتمثّل هذه الموجودات مع موجودات بنكي عوده ولبنان والمهجر نحو 99 مليار دولار، أي أكثر من 187.8% من مجمل الناتج المحلي في عام 2017، و183.1% في عام 2016.

4- فرنسبك، هو المصرف الرابع لجهة الأهمية النظامية على صعيد الموجودات المجمّعة، ولكنه يتراجع إلى المرتبة السادسة على صعيد أصوله المحلية فقط من دون الخارج.

تمثّل موجودات فرنسبنك المجمعة نحو 40.2% من مجمل الناتج المحلي، وهي تمثّل مع الموجودات المجمّعة للمصارف الثلاثة الأولى أكثر من 223.3% من مجمل الاقتصاد اللبناني.

5- بنك سوسيته جنرال (SGBL)، هو المصرف الخامس لجهة الحجم، وتمثّل موجوداته المجمّعة في عام 2016 نحو 36.9% من مجمل الناتج المحلي، ونحو 32.5% على صعيد موجوداته المحلية فقط، حيث يتقدّم محلياً إلى المرتبة الرابعة ليحل محل فرنسبنك، الذي يتراجع إلى المرتبة السادسة على الصعيد المحلي، ليحتل بنك البحر المتوسط المرتبة الخامسة (28.3% من مجمل الناتج المحلي).

إذاً، تمثّل الموجودات المجمّعة للمصارف الخمسة الكبرى أكثر من 260% من مجمل الناتج المحلي، ويشير ذلك إلى درجة تركز شديدة، ويرتب مخاطر كبيرة على النظام المالي اللبناني الذي تهيمن عليه هذه البنوك.

يضم القطاع المصرفي اللبناني 67 مؤسسة، وتمثّل موجوداته نحو 412% من مجمل الناتج المحلي في نهاية عام 2016، «وهي نسبة عالية بشكل استثنائي لبلد متوسط الدخل»، بحسب تعبير صندوق النقد الدولي في تقرير «تقييم القطاع المالي» الأخير، الذي حذّر من أن «المصارف معرضة بشكل كبير للمخاطر السيادية»، وكذلك لمخاطر «الانكشاف على الأسواق الإقليمية الرئيسة» المضطربة (تركيا، مصر، سوريا، السعودية والإمارات)، إذ باتت أصول المصارف اللبنانية في الخارج تمثّل أكثر من 68% من مجمل الناتج المحلي.

ال 5 الكبار: أكبر من أن تُنقَذ أم أكبر من أن تُترَك لتنهار؟