وكان صندوق النقد الدولي قد حذر في تقرير "تقييم القطاع المالي في لبنان"، من أن النظام المصرفي بات يرتبط بشكل كبير بالقطاع العقاري، بالاضافة الى ارتباطه الاعلى بديون الدولة ومصرف لبنان، إذ إن القروض العقارية تشكّل أكثر من 90% من مجمل القروض الممنوحة إلى القطاع الخاصّ، سواء عبر قروض مباشرة (من خلال قروض الإسكان، أو قروض المطوّرين والمقاولين والمضاربين العقاريين)، أوعبر قروض غير مباشرة (من خلال القروض الممنوحة بضمانات عقاريّة للافراد والمؤسسات). كذلك حذّر من أن معدّل دين الأسر بات يتجاوز 45% من دخلها، بسبب ضخامة القروض السكنية وكلفتها على ميزانيات الاسر، وبات معدّل الرهون العقارية يساوي نسبة 30%، بحسب تقديرات عام 2015.

دعم الاسعار بالمال العام

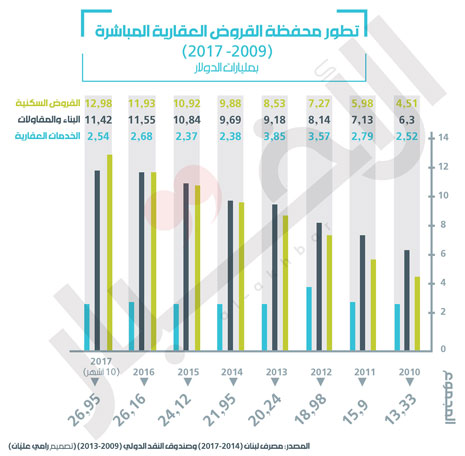

منذ عام 2011، دخل القطاع العقاري في حالة من الركود، بعد فورة عقاريّة شهدها منذ عام 2008. وعلى الرغم من ذلك، تضاعف حجم القروض العقارية المباشرة أكثر من مرتين ونصف. كذلك فإن القروض السكنية وحدها ارتفعت بنسبة 217% منذ أن أطلق مصرف لبنان خططه التحفيزيّة، اعتباراً من عام 2012، بحجة تشجيع الإقراض ودعم النمو الاقتصادي، وقد بلغت حصة القروض السكنيّة من هذه الخطط نحو 70%.

بمعنى أوضح، جاءت الخطط التحفيزية لمصرف لبنان لتدعم الاسعار وتمنع انهيارها، وشجعت الكثير من الأسر على الاقتراض لشراء المساكن بفوائد مدعومة، وهو ما أغرى ايضاً المضاربين، بحسب ما كشفت تحقيقات مصرف لبنان الاخيرة. هذه الخطط استندت الى "اقتناع"، ساد حين إطلاقه، بأن مرحلة الركود في السوق العقارية آنيّة، وبالتالي يمكن تفادي خفض الاسعار عبر زيادة الطلب اصطناعياً، وبالتالي تفادي المخاطر المحتملة على وضعية القطاع المصرفي ورساميله وربحيته في حال تراجع هذه الاسعار كثيراً.

لقد كلّفت هذه الخطط مليارات الدولارات من المال العام، إلا أنها لم توقف التدهور في سوق العقارات، ولم تمنع الاسعار من الانخفاض، ولو أنها لا تزال عند مستويات مرتفعة. وبالتالي دقت ساعة الحقيقة، إذ إن استمرار تفاقم المؤشرات السلبية، ولا سيما على صعيد المؤشرات النقدية، دفع مصرف لبنان الى إيقاف خططه التحفيزية، ووضع المصارف والسوق العقارية، كما الأسر، أمام احتمالات مخيفة؛ فانهيار الاسعار، إذا حصل، سيخفض قيمة الاصول لدى القطاع المصرفي ويدفع به الى أزمة كبيرة، وبالتالي سيدفع الدولة مجدداً الى التدخل لإنقاذه، وهو ما تفعله عادة.

النموذج المربح

منذ حقبة التسعينيات، يقف النموذج الاقتصادي اللبناني على ثلاثة أقطاب، الدولة والمصارف والعقارات. هذا الثلاثي تكامل في جميع جوانبه، حتّى اعتقد كثيرون لفترة طويلة أنّ هذا النموذج يمكن أن يبقى مستداماً وقابلاً للحياة الى ما لا نهاية، لا بل يمكن بناء اقتصاد حقيقي عليه. وكانت النتيجة الفعليّة لتطبيع هذا الواقع هي تراكم الآثار السلبية، التي سيكون على الجميع مواجهتها الآن، وتزايد المخاطر، التي تهدد النموذج نفسه.

لغاية 2011، نعِم لبنان بفوائض في ميزان المدفوعات، الذي يمثّل صافي العمليّات والتبادلات الماليّة بين لبنان والخارج. كانت تلك الفوائض كافية ليحقق القطاع المصرفي طفرة في السيولة والحجم، مكّنته من مواكبة وتمويل الطفرة في أسعار العقارات واستثماراتها، عبر القروض السكنيّة والقروض لمصلحة الأنشطة الاستثماريّة العقاريّة. بعد عام 2011، استفاد القطاعان (المصرفي والعقاري) من السخاء الذي تمثّل في رزم الدعم التي قدّمتها الدولة من خلال مصرف لبنان، لمصلحة أشكال مختلفة من القروض العقاريّة طوال هذه السنوات.

كان الترابط بين قطاعي المصارف والعقارات يتنامى، ومعه تنامى ترابط المخاطر، مع تعلّق جزء كبير من الموجودات المصرفيّة بتوظيفات القطاع العقاري تحديداً. لكنّ مثلّث الأقطاب الثلاثة (المصارف والعقارات والدولة) كان يتكامل مع توظيف المصارف لجزء أكبر من موجوداتها في عمليّات تمويل العجز في الميزانيّة العامّة، حتّى أدمنت ميزانيّة الدولة هذا التمويل بشكل دائم، ما أدّى الى ترابط المخاطر بشكل أكبر، وباتت أي أزمة تصيب قطب من هذه الاقطاب تعني أزمة عامة في النموذج كله.

لوهلة ظهر أنّ كل شيء يسير على ما يرام: مصارف تنمو أرباحها باطراد، وأسعار العقارات ترتفع باطراد أيضاً، رزم الدعم حاضرة وموجودة لدعم التسليف العقاري، دين عام ينمو بدوره ليموّل العجز المالي ويزيد الارباح المصرفية... لكن يبدو أن كل ذلك بات على عتبة النهاية.

تصدّعات مقلقة

في السنوات الأخيرة، بدأ يحدث ما لم يكن في الحسبان. يقف القطاع العقاري اليوم على حافّة مقلقة؛ فالانخفاض في الأسعار المعلنة، التي ترد في الإحصاءات منذ عام 2011، مرجّح للانخفاض أكثر، ولا سيما في أسعار البيع الفعليّة، أي بعد الحسومات الكبيرة (التي تشكّل السعر الفعلي). في هذا الوقت بالذات، تحجم المصارف عن متابعة التسليف السكني، وتطالب بمواصلة الدعم كي لا تتحمل قسطها من الكلفة، ما يضع علامة استفهام كبيرة.

الترابط بين قطاعي

المصارف والعقارات تنامى في العقدين الأخيرين وباتت مخاطرهما عالية جداً

بالتأكيد، ليس للمصارف مصلحة في أي هبوط إضافي في سوق العقارات، إذ إن مخاطر أي انهيار إضافي سيطالها في الصميم، نظراً إلى نسبة القروض المرتبطة بالقطاع العقاري من مجمل تسليفاتها (90% من القروض بحسب صندوق النقد الدولي). لكنّها، بدلاً من الترك في الاتجاه الصحيح، تمارس الضغوط الكثيفة للبقاء على النمط السابق ودفع مصرف لبنان أو الحكومة للعودة الى الدعم.

حتى الآن، يرفض حاكم مصرف لبنان رياض سلامة الاستجابة لهذه الضغوط، وهو أعلن أن لا رزم دعم جديدة لهذا العام، ولا سيما أن الرزمة الاخيرة التي وضعت في الشهر الاول من هذا العام، وطالت دعم فوائد قروض سكنية، يبلغ حجمها 750 مليار ليرة، استنفدتها المصارف في الشهر الشهر الثاني من العام، ما أثار التساؤلات عن وجود مضاربات في السوق العقارية مموّلة بالقروض السكنية المدعومة، إذ اعتبر مصرف لبنان أن هذا الطلب على القروض ليس طبيعياً، فضلاً عن أن هذه القروض تتحوّل في النهاية الى مضاربات على الليرة، إذ تغذي الطلب على الدولار، وتضغط على الموجودات بالعملات الاجنبية لدى مصرف لبنان.

ضغوط نقديّة خلف التطوّرات؟

للمصارف ومصرف لبنان معركتهما الخاصّة؛ فميزان المدفوعات يسجّل ولأوّل مرّة منذ عقود عجزاً متواصلاً منذ 2011. وإذا كان مصرف لبنان تمكّن من تجاوز هذا العجز بهندسات مكلفة وموجعة سنة 2016، فالعجز عاد وسجل 156 مليون دولار سنة 2017، على الرغم من تضمينه اعتباراً من تشرين الثاني الماضي حصيلة الاكتتابات في سندات اليوروبوندز لنفخه صورياً.

يشكّل هذا العجز مؤشّراً مقلقاً، إذا كان "النموذج" يقوم على تمويل المصارف لتغطية العجز وتضخّم الدين العام، بينما يعتمد مصرف لبنان على احتياطي العملات الصعبة للمحافظة على سعر الصرف في اقتصاد مدولر ومفتوح على الخارج. ويمكن التيقّن من استمرار الأزمة عبر مراقبة نسبة نمو ودائع القطاع المصرفي في 2017، التي لم تتجاوز 3.8%، وهي نسبة أدنى من نسبة الفوائد التي أضيفت إلى الودائع الموجودة أصلاً!

كان مصرف لبنان يرد على هذه التطوّرات بالهندسات الماليّة وإجراءات أخرى تهدف إلى امتصاص السيولة بالعملات الصعبة واستقطابها بفوائد عالية، لحماية احتياطي العملات الصعبة لديه. لكنّ هذا أدّى تلقائيّاً إلى تراجع في قدرة مصرف لبنان على تقديم رزم الدعم، التي كانت تقوم على تحرير مبالغ من الاحتياطي الإلزامي لديه. فضخّ السيولة بالعملة الصعبة يعني نقيض ما يحاول فعله عبر امتصاص العملة الصعبة للمحافظة على احتياطي العملة الصعبة، بينما سيضيف ضخ السيولة بالليرة العبء المستمر للحد من فائض السيولة فيها. وربّما هذا تحديداً ما لمّح إليه الحاكم في معرض الحديث عن أزمة القروض المدعومة، عندما تحدّث عن مؤشّرات اقتصاديّة من بينها التضخّم، لا تسمح بضخّ مزيد من السيولة في ظل هذه الأوضاع.

فك الارتباط

هكذا، تصبح الصورة متكاملة من خلال ثلاثة دوائر منفصلة شكلاً، لكن مترابطة من حيث المخاطر وإمكانيّة استمرار كل من القطاعين المصرفي والعقاري والدولة في حال حصول تعثّر في أي من أجزاء هذا النموذج. وفي حين اعتبر صنّاع السياسات أن هذه الدوّامة قابلة للحياة، أثبتت التجربة أنّ قطاعاً مصرفياً متضخّماً دون اقتصاد منتج ليس سوى وصفة لمشاكل لا حدّ لها ستظهر عند استهلاك هذا النموذج قدرته على الاستمرار.

بالأرقام

90%

هي نسبة القروض العقارية والسكنية والضمانات العقارية من مجمل القروض المصرفية للقطاع الخاص

217%

هي نسبة ارتفاع حجم القروض السكنية منذ أن أطلق مصرف لبنان خططه التحفيزية في عام 2012

45%

هو معدل دين الأسر من دخلها بحسب صندوق النقد الدولي في عام 2015

19.30%

هي حصة القروض السكنية من مجمل القروض للقطاع الخاص حتى نهاية تشرين الأول الماضي

ترابط مخاطر العقارات والمصارف

كان التقرير الأخير لصندوق النقد الدولي (لبعثة مشاورات المادة الرابعة) واضحاً حين اعتبر أن «التباطؤ في الاقتصاد والقطاع العقاري، وزيادة الفوائد، سيؤثّران على نوعيّة الائتمان»، والمقصود هنا تحديداً حجم المخاطر المرتبط بالقروض. ويشير التقرير بصراحة إلى «مؤشّرات تنبئ بأنّ حجم القروض المتعثّرة سوف يرتفع»، مع العلم بأنّ التقرير نفسه يشير إلى انخفاض جرى بنسبة 10% في أسعار العقارات خلال سنة 2017.

وعلى أيّ حال، فهذا التقرير لم يكن أوّل تقرير يربط مخاطر السوق العقاري بالقطاع المصرفي، إذ سبقه تقرير "تقويم استقرار النظام المالي" الذي حذّر من ارتباط 90% من محفظة قروض المصارف للقطاع الخاص بالقطاع العقاري، إما بشكل مباشر من خلال القروض السكنيّة مقابل رهن عقاري، أو بشكل غير مباشر من خلال ارتباط قروض أخرى برهونات عقاريّة. وحذّر التقرير أيضاً من عوارض تعسّر في حالة القروض العقاريّة في ظل وجود كميات من العقارات غير المبيعة.

العلاقة بين المخاطر المصرفيّة والسوق العقاري تكمن أوّلاً في كون انخفاض قيمة العقارات المرهونة للمصارف يعني ببساطة انخفاض قيمة الضمانات مقابل القروض، وهو ما يؤثّر على سلامة القروض من ناحية حجم المخاطر. وفي حالة انخفاض قيمة الضمانة إلى ما دون حجم القرض، سيعني ذلك إمكانيّة إحجام المقترض عن السداد دون وجود ضمانة كافية مقابل هذا القرض.

ومن ناحية أخرى، فإن توقّف البيع في السوق العقاري جرّاء أزمات شبيهة بأزمة القروض المدعومة اليوم، سيعني تلقائيّاً ارتفاع في نسبة القروض المتعثّرة التي منحتها المصارف لتجّار البناء. وإذا كان تجّار البناء قد عانوا خلال الفترة الماضية من تراجع السوق العقاري بشكل عام، بالإضافة إلى جموده عند مستوى الشقق الكبيرة، فإن أزمة القروض المدعومة ستعني بشكل أساسي ضرب سوق الشقق المتوسطة والصغيرة التي تعتمد بقوّة على هذه القروض.