أنقر على الرسم البياني لتكبيره

كان هذا «التعايش» مستقرّاً، إلا أنه لم ينتج سوى تشوّه بنيوي في الاقتصاد والمجتمع. ففيما كانت الأرباح تنمو بوتيرة سريعة من خلال الفوائد المدفوعة على الدين العام، لم يعد الاقتصاد قادراً على خلق الوظائف بما يلبّي الطلب على العمل، فباتت خيارات الأسر في تمويل معيشتها تعتمد أكثر فأكثر على وظائف قنوات التوزيع الزبائني في القطاعين العام والخاص، أو على الهجرة التي تنتج تحويلات مالية تموّل إنفاق باقي أفراد الأسرة. بهذا المعنى، كان الدخل المتاح للأسر كبيراً، ولا سيما إذا أضيفت فوقه التوزيعات الزبائنية السياسية المموّلة خارجياً التي لم يُعرف حجمها وشكلها تحديداً إنما لم تكن بسيطة، وإن كانت هناك مؤشرات على تقلّصها في السنوات الأخيرة التي سبقت الأزمة.

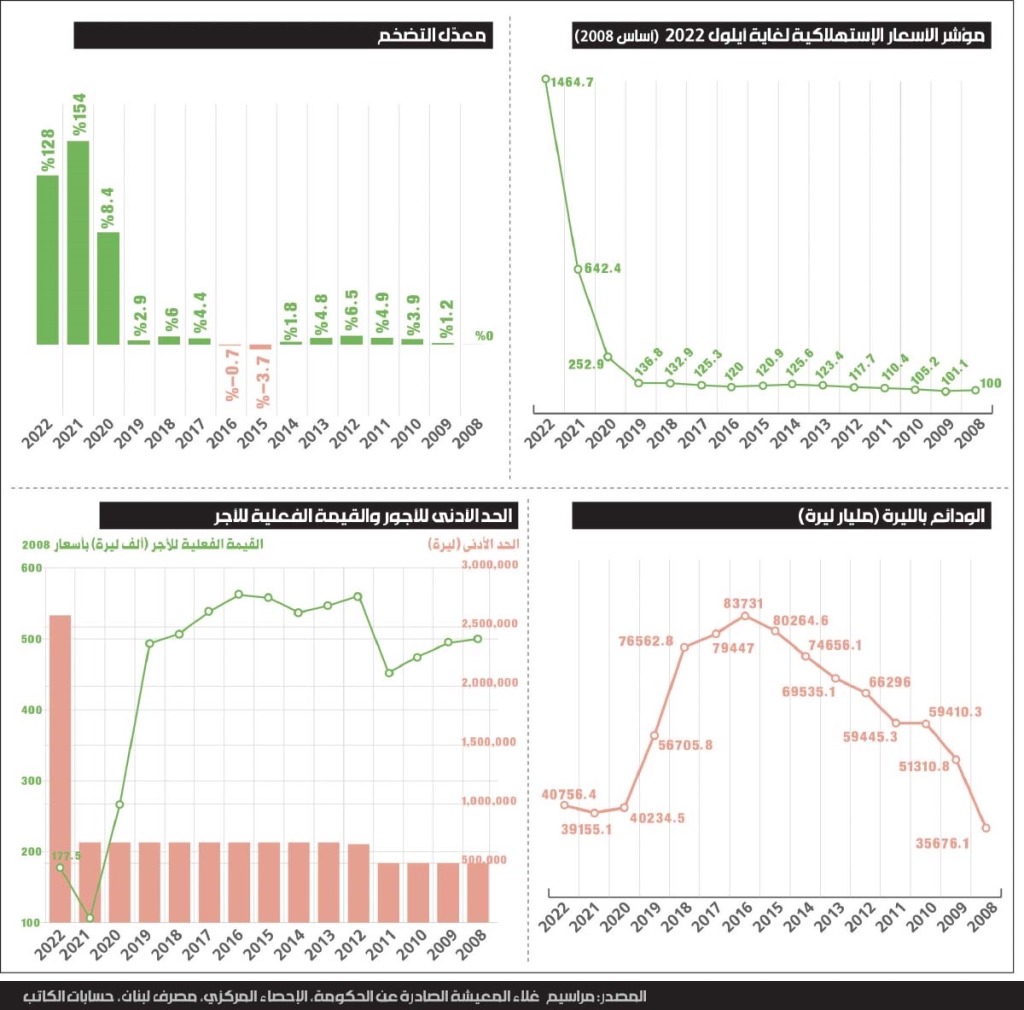

على أي حال، انكسر ثبات سعر الصرف، وانحسر معه زمن الاستهلاك المدعوم باستثناء لائحة محدودة من السلع لفترة قصيرة انتهت في صيف 2021. أيضاً لم يتم تعويض هذا الانهيار في القوّة الشرائية من خلال تصحيحات في الأجور. مراسيم غلاء المعيشة للقطاع الخاص رفعت الحد الأدنى للأجور من 675 ألف ليرة إلى 2.6 مليون ليرة، أي أصبح 3.8 مرات ما كان عليه. وبالتوازي أقرّت سلّة تصحيحات في القطاع العام تحت مسميات مختلفة، أدّت إلى ارتفاع كتلة الأجور والمخصّصات وتوابعها من 9800 مليار ليرة في 2021 إلى 22 ألف مليار ليرة في 2022، أي 2.2 مرّة ما كانت عليه.

في القطاع الخاص، هناك توافق عام على أن التصحيح الفعلي هو أكبر بكثير. أي إن المؤسسات رفعت الأجور أكثر بكثير من تصحيحات غلاء المعيشة. ليست هناك إحصاءات واضحة، إنما التقديرات تشير إلى أن الحدّ الأدنى للأجور يصل إلى 7 مرات ما كان عليه. العمال الزراعيون مثلاً، حصلوا على تصحيح في أجورهم اليومية من 30 ألف ليرة إلى 300 ألف ليرة، أي 10 أضعاف ما كانت عليه. والعاملون في مؤسسات المجتمع المدني مثلاً، باتوا يتقاضون أجورهم بالدولار النقدي، أي أن التصحيح كبير جداً بالنسبة إليهم.

هذا التفاوت في التصحيح يمكن قياسه أيضاً على الفروقات بين المدخرات بالليرة وبالدولار. قيمة الدولار المصرفي اليوم تساوي 8000 ليرة، أي 5.3 مرات ما كانت عليه، بينما قيمة الليرة المودعة في المصارف فقدت كامل القيمة التي كانت تتمتع بها سابقاً. فمن كانت لديه وديعة تساوي 100 ألف دولار، باتت اليوم تساوي 3750 دولار نقداً.

ما تقوم به الحكومة، ومصرف لبنان لجهة تجاهل الخسائر، وتصحيح القوّة الشرائية بأشكال مختلفة من أبرزها «سياسات الصرافة» التي يتبعها مصرف لبنان ولا سيما التعميم 161 الذي أتاح شراء الدولارات على سعر صيرفة بينما هو أعلى في السوق الحرّة، ما يحقق أرباحاً فورية هائلة تفوق ما نسبته 30% ما زالت قاصرة عن تغطية الحاجات الأساسية للأسر التي تتنامى في ظل استمرار الانحدار. هنا تكمن المشكلة الأساسية، إذ لن تكون أي من التصحيحات ذات قيمة من دون وقف الانحدار، بل ستعيد تكوين طبقات المجتمع وفق تشوّهات جديدة لا أحد يعلم ماذا ستنتج في ظل التغيرات الديموغرافية الآتية بفعل الهجرة المحلية والحرب في سوريا.