ما حصل في الودائع منذ نهاية عام 2019 هو عملية إطفاء للخسائر المصرفية، على حساب المودعين الصغار، وعلى حساب المودعين بالليرة اللبنانية. فالتعاميم المتتالية التي أصدرها مصرف لبنان منذ أيلول 2019 لغاية اليوم، وضعت المودعين تحت «هيركات» أمر واقع ومبطّن. وبما أن معظم هذه التعاميم تضمّنت دفع ودائع الدولار بالليرة اللبنانية على أساس أسعار صرف مختلفة من 3000 ليرة ثم 3200 فـ 3900، وصولاً إلى 8000 ليرة مقابل الدولار الواحد. في موازاة ذلك، كان مصرف لبنان يُشغّل آلة الطباعة التي زادت حجم الكتلة النقدية في التداول، من نحو 6 تريليونات ليرة في نهاية عام 2019 إلى نحو 70 تريليون ليرة منتصف الشهر الحالي، علماً بأنه سحب نحو 5 تريليونات ليرة في النصف الأول من الشهر الجاري، ما أدّى إلى ارتفاع سعر الصرف في السوق الحرّة بسبب زيادة المعروض النقدي بالليرة. بهذه الطريقة، قام القطاع المصرفي، بقيادة مصرف لبنان، بتحميل الخسائر إلى أكثر الفئات هشاشة في المجتمع.

أما هيكلية الودائع، فقد تغيّرت بشكل كبير في السنوات الأخيرة، وكان ذلك نتيجة متغيّرات مرتبطة بسياسات مصرف لبنان منذ ما قبل الأزمة وخلالها. وقد حصل التغيّر على صعيد حجم ودائع الليرة مقابل حجم ودائع الدولار من جهة، وعلى صعيد حصّة الشرائح من مجمل الودائع من جهة أخرى.

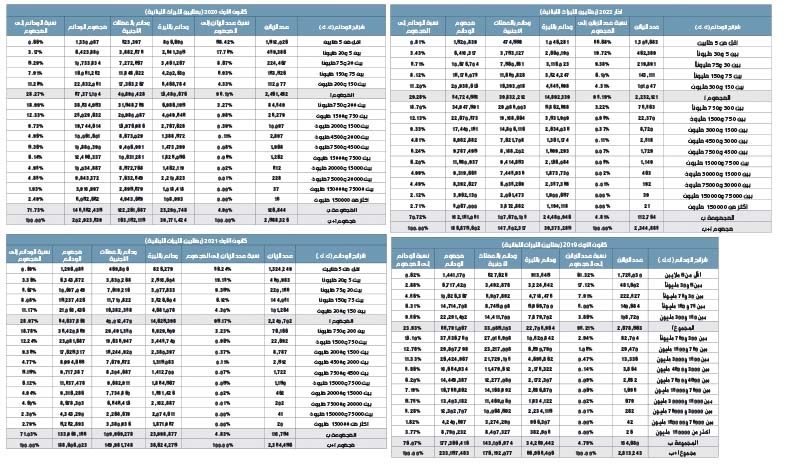

التغيّر في ودائع الليرة

بين عامَي 2018 و2020، انخفض حجم الودائع بالليرة بشكل كبير، بسبب تحويل جزء كبير من الودائع المقوّمة بالليرة إلى دولار. وهو أمر تسارع في بداية الأزمة، وخصوصاً بعد تشرين الأوّل من عام 2019. هذا التغيّر حصل لأسباب عدّة، أهمّها التوجهات التي اتخذها مصرف لبنان لاستبدال الليرات الموجودة في القطاع المصرفي بالدولار. عملياً، هذا التوجّه أتى لاستبدال ليرات حقيقيّة بدولارات وهمية، اتضح أمر وهمها في نهاية عام 2019. ومن ناحية أخرى انخفض حجم ودائع الليرة الموجودة في المصارف بين عامَي 2018 و2020 بسبب عمليات السحب للدفع نقداً، في مقابل عدم دخول ليرات جديدة إلى القطاع تغطّي حجم الليرات الخارجة. وهذه العمليات كانت تحصل بهدف دفع الأجور والضرائب والرسوم الجمركية وغيرها. وأخيراً، انخفض حجم الودائع بالليرة بسبب عمليات سداد القروض والاعتمادات.

إلا أن هذا الاتجاه تغيّر بعد نهاية عام 2021، حيث عادت الودائع بالليرة إلى الارتفاع، إذ بلغ حجمها في نهاية عام 2021 نحو 38.6 تريليون ليرة وأصبح نحو 39.3 تريليون ليرة في آذار 2022. وقد حصل ذلك بسبب ارتفاع حجم الليرات العائدة إلى القطاع المصرفي، على شكل ودائع أو غيرها. كما أن سياسة الطباعة المفرطة التي اعتمدها مصرف لبنان كان لا بد لها من أن تنعكس في ودائع الليرة بشكل من الأشكال، وأحد الأمثلة على ذلك هو رواتب القطاع العام التي يتم سدادها عن طريق القطاع المصرفي وهي تظهر في نهاية الأمر في حجم الودائع بالليرة. وأخيراً، مضاربات المصارف والمصرف المركزي كان لها دور كبير في ارتفاع حجم الودائع بالليرة وانخفاضه. وكان ذلك يعتمد إما على سحبها للدولارات من السوق، ما كان يعني انخفاض كتلة الليرة الموجودة لديها في المقابل، أو ضخّها للدولارات فيه، أي ارتفاع حجم كتلة الليرة عندها.

الودائع بالعملات الأجنبية

انخفض حجم الودائع بالعملات الأجنبية منذ بداية الأزمة حتى اليوم من نحو 120 مليار دولار إلى نحو 97 ملياراً. واختلفت أسباب هذا الانخفاض في العملات الأجنبية بحسب شرائح الودائع.

أصحاب الدخل المنخفض كانوا بحاجة إلى استخدام ودائعهم المقوّمة بالدولار من أجل الحفاظ على قدرتهم على الاستمرار مع ارتفاع كلفة الحياة اليوميّة، لذلك يظهر أن الودائع التي تقلّ عن 3000 دولار انخفض حجمها من 350 مليون دولار في نهاية عام 2019 إلى نحو 314 مليون دولار في آذار عام 2022. هذا الأمر لم يحدث من دون أن يتعرّض هؤلاء لـ«هيركات» من قبل مصرف لبنان الذي عمّم أن يأخذ هؤلاء ودائعهم بالليرة على سعر صرف أقل من سعر الصرف السوقي بكثير. أما أصحاب الدخل المتوسّط فقد اختاروا تحويل ودائعهم من ليرة إلى دولار بين عامَي 2019 و2020 وذلك للتحوّط من التقلّبات في سعر صرف العملة المحليّة.

بين نهاية عام 2019 وآذار عام 2022، ارتفع حجم الودائع التي تقل عن 300 ألف دولار من 21.9 مليار دولار إلى 26.4 مليار دولار، رغم أن الكثير من السحوبات طالت هذه الشريحة من الودائع وفقاً للتعميمَين 151 و158. الارتفاع في هذه الودائع أتى لسببين. أولاً، بسبب موجة التحويل من ودائع الليرة إلى ودائع الدولار حتى بعد تشرين الأوّل 2019، وهو ما أسهم في انخفاض ودائع الليرة مقابل ارتفاع ودائع الدولار. والسبب الثاني، هو تقسيم جزء من الودائع التي تتعدّى 300 ألف دولار وتحويلها إلى حسابات مجزّأة أصغر من 300 ألف دولار للاستفادة من التعاميم التي أصدرها مصرف لبنان بشكل أكبر. إذ إن هذه التعاميم محدودة بسقوف سحب شهرية لكل حساب، لذا، تسهم تجزئتها على حسابات أصغر بالحصول على مبالغ أكبر شهرياً.

أما بالنسبة إلى شريحة الودائع الأكبر التي تتعدّى 200 ألف دولار، فقد انخفض حجمها بشكل كبير. فقد كان حجمها في نهاية عام 2019 نحو 94.9 مليار دولار وأصبح 71.4 مليار دولار في شهر آذار 2022. هذا الانخفاض الهائل كانت له أسباب عدّة. ففي عام 2019 هرّب كبار المودعين أموالاً طائلة إلى خارج البلد بسبب معرفتهم بما كان يحدث في القطاع سابقاً، وهي معلومات لم تكن مطروحة للعموم، ما يعني انها تُصنّف تحت صفة «معلومات داخلية» التي يُعاقب عليها القانون. وبقي هذا الأمر حتى بداية عام 2020. لكن منذ عام 2020 وصعوداً جرى سحب الكثير من هذه الودائع لإطفاء القروض فيها، بالاضافة إلى استخدام الشيكات المصرفية للهدف نفسه أيضاً. كما أن الكثير من هذه الودائع تجزّأ إلى ودائع أصغر بهدف الاستفادة من تعاميم مصرف لبنان بشكل أكبر.

التغيّر العام

شهد عام 2019 سحوبات كبيرة في الودائع، وخصوصاً بعد الاحتجاجات في تشرين الأول من ذلك العام. العامل الأكبر الذي ساهم في حالة الهلع، يتمثّل في إقفال المصارف لمدة عشرة أيام بعد اندلاع الاحتجاجات، ما ساهم في فقدان الثقة بالقطاع وانجراف المودعين لسحب ودائعهم. هذا الأمر تسبب بأزمة سيولة، كانت بوادرها تظهر منذ بداية عام 2019 ما أسهم في انحفاض حجم الودائع بالدولار بشكل كبير.

في خضم عملية إطفاء الودائع ضخّ مصرف لبنان أكثر من 65 تريليون ليرة

وفي عام 2020 استمرّ سحب الودائع بالوتيرة نفسها تقريباً، وذلك بسبب عمليات سداد الديون التي كانت تحدث عبر الشيكات المصرفيّة، بالإضافة إلى الاستمرار بسحب الودائع، بقدر الإمكان مع إجراءات القيود على السحوبات. وقد استمرت عمليات السحب هذه بسبب المضاربة على العملة، حيث كانت التوقّعات دائماً تشير إلى احتمال انخفاض سعر الليرة اللبنانية مقابل الدولار، ما دفع المودعين إلى سحب ودائعهم وتحويلها إلى دولارات فريش لحماية أنفسهم وثرواتهم.

أما في عام 2021 فقد خفّت وتيرة السحوبات. ويعود ذلك إلى انخفاض حجم تهريب الأموال إلى الخارج، بعد تجفيف الاحتياطات بالعملات الأجنبية. بالإضافة إلى التوقعات بأن معايير صندوق النقد الدولي قد تُطبّق في القطاع المصرفي، ما خلق أملاً في تحسين أوضاع الودائع، إلا أن هذا الأمر لم يحدث.

الهوّة تتّسع

عادة يكون لمؤشّر حجم شرائح الودائع مقابل قيمتها دلالة على حجم اللامساواة في الثروة. كلما قلّ عدد الأشخاص الذين يملكون جزءاً أكبر من الثروة، أصبح ذلك مؤشراً على ازدياد الانعدام في المساواة. فمثلاً في عام 2019 كان 61.32% من المودعين يملكون 0.62% من قيمة الودائع فقط، في المقابل 4.79% من المودعين كانوا يملكون 46% من الودائع. لكن في عام 2022 أصبح هذا الواقع «أقل حدّة»، حيث أصبح 55.68% من المودعين يملكون 0.81% من الودائع وأصبح 4.81% يمتلكون 70.21% من الودائع. قد تُظهر هذه الأرقام أن الهوّة بين الطبقات ضاقت أكثر، إلا أن الواقع معاكس. فانخفاض هذا الفرق يعني أن الطبقات المحظية، استطاعت أن تستفيد من ودائعها بشكل أكبر، وذلك عبر إخراجها من القطاع المصرفي. في المقابل، الطبقات الفقيرة، لم تستطع أن تنفد بمدّخراتها التي بقيت عالقة في المصارف. عملياً، هذا الأمر يعني أن الهوّة اتسعت. فصغار المودعين لم يستطيعوا سحب ودائعهم من المصارف، وهم يتكبّدون خسائر أكبر وأكبر كل يوم بسبب انخفاض قيمتها، في المقابل فإن المودعين الكبار الذين استطاعوا إخراج ودائعهم في وقت مبكر من الأزمة، حافظوا على قيمة ثرواتهم.

من التهريب إلى التسديد

عملياً، تدنت قيمة الودائع بنحو 30 مليار دولار توزّع بين ما جرى تهريبه إلى الخارج، وما يُحتفَظ به في المنازل والخزنات، بالإضافة إلى الأموال التي خرجت من المصارف للاستثمارات في العقارات وغيرها بهدف حفظ قيمة الثروات خوفاً من مخاطر انخفاض قيمة العملة المحليّة، ومنها أيضاً سداد الديون المصرفية التي تقدر بنحو 20 مليار دولار، كما استخدم جزء من هذه الأموال في شراء البضائع التي كانت مدعومة من قبل مصرف لبنان، والتي استفاد منها الكثير من التجار لتهريب أموالهم من المصارف.

في خضم هذه العملية، جرى ضخّ أكثر من 65 تريليون ليرة من قبل مصرف لبنان لتغطية كل العمليات في السوق من أجور القطاع العام ومشترياته، بالإضافة إلى مضاربات المصارف ومصرف لبنان على العملة، والتي جمعت منها هذه الأطراف أرباحاً طائلة. كما استُخدم جزء من هذه الأموال في محاولة مصرف لبنان السيطرة على سعر الصرف.