هذا التوسّع في الإنفاق، لا يمكن تفسيره من خلال النظرة الرأسماليّة للتضخّم التي تعتبر الاقتصاد عمليّة تفاعل بين العرض والطلب، وأن سياسات الدول تقضي بالتركيز على واحد من هذين الجانبين أو على كليهما. وما تقوم به الآن، الحكومات الأوروبية لجهة دعم القدرة الشرائيّة للأسر من خلال الحزم المذكورة، يتناقض مع ما يفعله البنك المركزي الأوروبي الذي يواصل رفع أسعار الفائدة ما يقوّض الإقبال على الطلب في السّوق. إذ إن رفع أسعار الفائدة ينعكس على التوقّعات السّوقية. فالأسر تتوقّع أن يسهم رفع معدلات الفائدة في ازدياد أكلاف الديون مستقبلاً ما يعني أنهم بحاجة إلى مزيد من الادخار، وبالتالي إلى خفض الإنفاق الاستهلاكي، أي تقويض جانب الطلب في السوق.

عدم تناسق السياستين الماليّة والنقديّة يُشكّل ظاهرة جديدة، فمن المفترض أن عمل هاتين السياستين يجب أن يكون مكملاً لبعضهما البعض. علماً بأنه منذ نهاية السبعينيات، وبعدما جرى التخلّي عن السياسات الكينزيّة التي تعطي أهميّة كبيرة لدور الحكومات (السياسة المالية) في الاقتصاد، تم وضع حدود لعمل السياسة الماليّة وأُعطيت الحريّة القصوى للسياسة النقدية. إلا أن الحاضر يُشكّل مرحلة جديدة غير معلومة الملامح بعد، وما يحدث الآن من تخبّط بين السياستين هو مرحلة انتقاليّة جديدة للرأسماليّة، على الأقل في أوروبا، من المبكر معرفة شكلها النهائي.

من المهم الأخذ في الاعتبار أن السياسة النقديّة الأوروبيّة ليست سياسة مستقلّة تماماً. هي بالفعل مستقلّة عن سياسة الحكومات، وهو واضح من خلال التطبيق، لكنها غير مستقلّة عن سياسة المركز الأساسي للسياسات النقدية في العالم، أي الاحتياطي الفيدرالي الأميركي. فالمصرف المركزي الأوروبي اضطرّ إلى رفع أسعار الفائدة بسبب ما قام به الفيدرالي هو الآخر من رفع أسعار الفائدة أيضاً. إذ أدّت خطوة الفيدرالي إلى الضغط على قيمة اليورو في السوق ودفعها نحو التدهور سريعاً.

3.7%

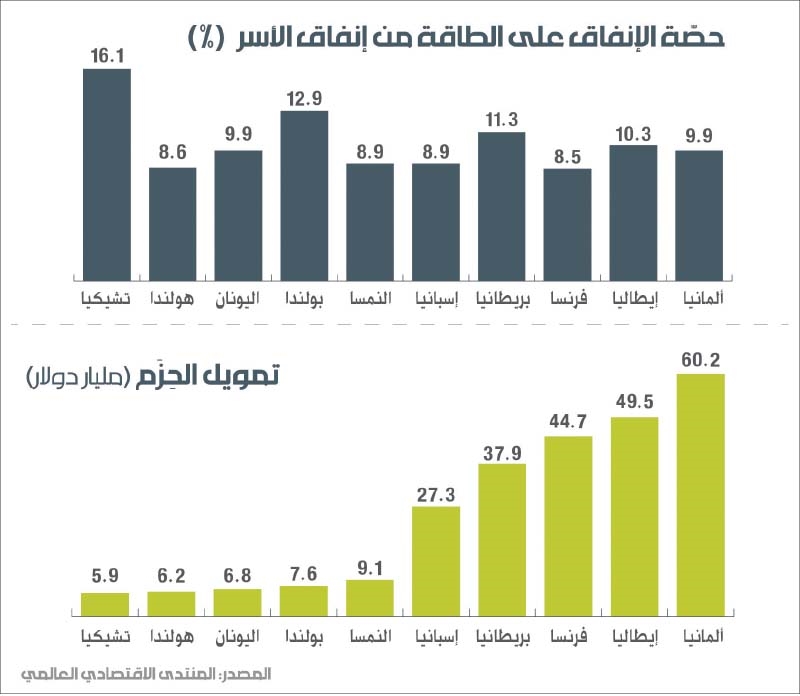

هو حجم حزمة المساعدة التي أقرتها اليونان نسبة إلى ناتجها المحلّي لمساعدة الأسر والشركات على مواجهة الارتفاع في أسعار الطاقة

هذا الأمر هو تطبيق عملي لنظريّة الاقتصاديّة هيلين راي عن استحالة تطبيق حرية حركة رأس المال والسياسة النقدية المستقلّة في آن واحد. وهذه النظرية قائمة على ما قاله الاقتصاديَّيْن ماركوس فليمينغ وروبرت ماندل، عن «الثلاثية المستحيلة». فهناك ثلاثة عوامل في السياسات النقدية لا يمكن الجمع بين أكثر من اثنين منها: سعر الصرف الثابت، حرية انتقال رأس المال، واستقلالية السياسة النقدية. فمثلاً، إذا كان سعر الصرف ثابتاً، وحركة رأس المال حرّة، لا يمكن للسياسة النقدية أن تكون «مستقلّة». واستقلال السياسة النقدية هنا لا يعني أنها مستقلّة عن القرارات الحكوميّة، بل إنها مستقلّة في قراراتها ولا تعتمد على أي جهة خارج حدودها. وهيلين عقّبت على هذا الأمر في دراسة نُشرت بعد الأزمة المالية العالمية، في خريف 2008، بعنوان «معضلة ثنائية وليست ثلاثية: الدورة المالية العالمية واستقلال السياسة النقدية»، مشيرة إلى أن السياسات النقدية المستقلّة، بالمعنى المذكور، ممكنة فقط في حال تمّت إدارة حساب رأس المال. الفكرة هي أن حريّة حركة رأس المال، تفرض على المصارف المركزيّة أن لا تكون سياساتها مستقلّة. فعلى سبيل المثال، رفع معدلات الفائدة في أميركا يجذب حركة رأس المال إلى أميركا، وهو ما انعكس في الأشهر الأخيرة ارتفاعاً في قيمة الدولار مقابل باقي العملات، بمعنى أن المصارف المركزيّة الأخرى، بما فيها المصرف المركزي الأوروبي، أصبحت مضطرة إلى تعديل سياساتها النقدية «مجبرةً» لكي لا تتعرّض لخسارة في رؤوس الأموال. وإذا أرادت المصارف المركزيّة أن تكون ذات سياسات نقديّة مستقلّة، عليها أن تفرض قيوداً على حركة رأس المال. المقصود أن السياسة النقديّة، التي تعمل بشكل معاكس للسياسة الماليّة اليوم، ليست سياسة قائمة على نظرة أوروبيّة لمواجهة التضخّم، بل هي ردّة فعل على السياسة النقدية الأميركيّة، خوفاً من هروب رؤوس الأموال من الأسواق الأوروبية إلى أسواق أميركا.

سيبقى التضخّم الأوروبي الوارد من الخارج طالما لم يجر التعاطي معه على أساس العوامل الخارجيّة

الاهتمام في العلاقة بين السياسات الماليّة والنقديّة، وانعكاساتهما على التضخّم، يأتي لأن هذا الأخير هو التحدّي الأكبر الذي تواجهه الاقتصادات. هو مشكلة مركّبة، تتعلّق بجانبي العرض والطلب. فجانب الطلب تغذّى على مدى أكثر من سنتين خلال جائحة كورونا، وجانب العرض تعرّض لنكسات عدّة متعلّقة بالجائحة وغير الجائحة (مثل الحرب الروسية الأوكرانية). المواجهة الحقيقيّة تبدأ باعتراف الدول الأوروبية أنها قادرة على التّحكم بجانب الطلب فقط، فيما المشكلات المتعلّقة بجانب العرض مستوردة من الخارج وهي خارج نطاق سيطرتها. عملياً التضخّم الوارد من الخارج سيبقى طالما لم يجر التعاطي معه على أساس العوامل الخارجيّة، خصوصاً لجهة العُقَد التي تسببت بها الحرب الروسية الأوكرانية، إضافة إلى عقد أخرى متعلّقة بحركة أشباه الموصلات ونقصها عالمياً.

بشكل عام، التضخّم الذي تعيشه أوروبا اليوم، وارتفاع أكلاف المعيشة، بمعظمه مستورد من خارج أوروبا. ومع التضارب الحاصل بين السياسات النقدية، التي «أُجبرت» عليها، والسياسات الماليّة التي تتخذها لإسكات مجتمعاتها، هي تعيش حالة جديدة كلياً، تختلف عن المراحل السابقة جذرياً ونتائجها ستكون جذرية.

أوروبا تعود إلى التأميم

برز في الفترة الأخيرة عودة أوروبيّة إلى تأميم شركات تقدّم الخدمات العامة المتّصلة بالطاقة. ففي فرنسا استعادت الحكومة ملكيّتها الكاملة في شركة كهرباء فرنسا من أجل دعم أسعار الطاقة الكهربائية للمستهلكين، وفي ألمانيا استحوذت الحكومة على 30% من أسهم شركة يونيبر التي تعدّ أكبر مستورد للغاز هناك.

- شركة الكهرباء الفرنسيّة: تتجهّز الحكومة الفرنسيّة لإتمام إجراءات تأميم 16% من شركة الكهرباء الفرنسيّة مقابل 9.7 مليار يورو، لتعود الشركة بأكملها إلى ملكيّة الدولة الفرنسية. في عام 2004 تمت خصخصة 16% من الشركة، إلا أنها في السنوات الأخيرة عانت من بعض المشكلات، مثل انقطاعات في المحطات النووية، وتأخّر في إنجاز بناء مفاعلات نووية جديدة، بالإضافة إلى خسائر بسبب سقوف التعرفة التي فرضتها الحكومة لحماية الأسر من ارتفاع أسعار الكهرباء. وبعد الحرب الروسيّة الأوكرانية في شباط الماضي، تعزّزت الأزمة التي تعيشها الشركة مع ارتفاع أسعار النفط والغاز وتزايد الخسارات فيها. اضطرّت الحكومة الفرنسية إلى إعادة شراء الجزء المخصخص من الشركة لإدارتها بشكل مستقلّ. وتهدف الحكومة الفرنسية إلى الإسراع في بناء معامل طاقة نووية جديدة لاستبدال توليد الطاقة عبر الغاز الطبيعي الذي حُرمت منه أوروبا بعد الحرب.

-شركة «يونيبر» الألمانية: قامت الحكومة الألمانية في شهر تموز الماضي بدعم شركة «يونيبر» أكبر مستورد للغاز بمبلغ 15 مليار يورو، ستستحوذ مقابله الحكومة على 30% من أسهم الشركة. وقد عانت الشركة من توقّف تدفّق الغاز من روسيا بعد الحرب في أوكرانيا، ما أدّى إلى قيامها بتقديم طلب إنقاذ من الحكومة. وقد اتفقت الحكومة أخيراً مع شركة «فورتوم» الفنلنديّة على شراء حصّتها البالغة 56% من الشركة مقابل 0.5 مليار يورو. بعد هذه العمليّة تصبح حصّة الحكومة من الشركة نحو 98.5%.