أنقر على الرسم البياني لتكبيره

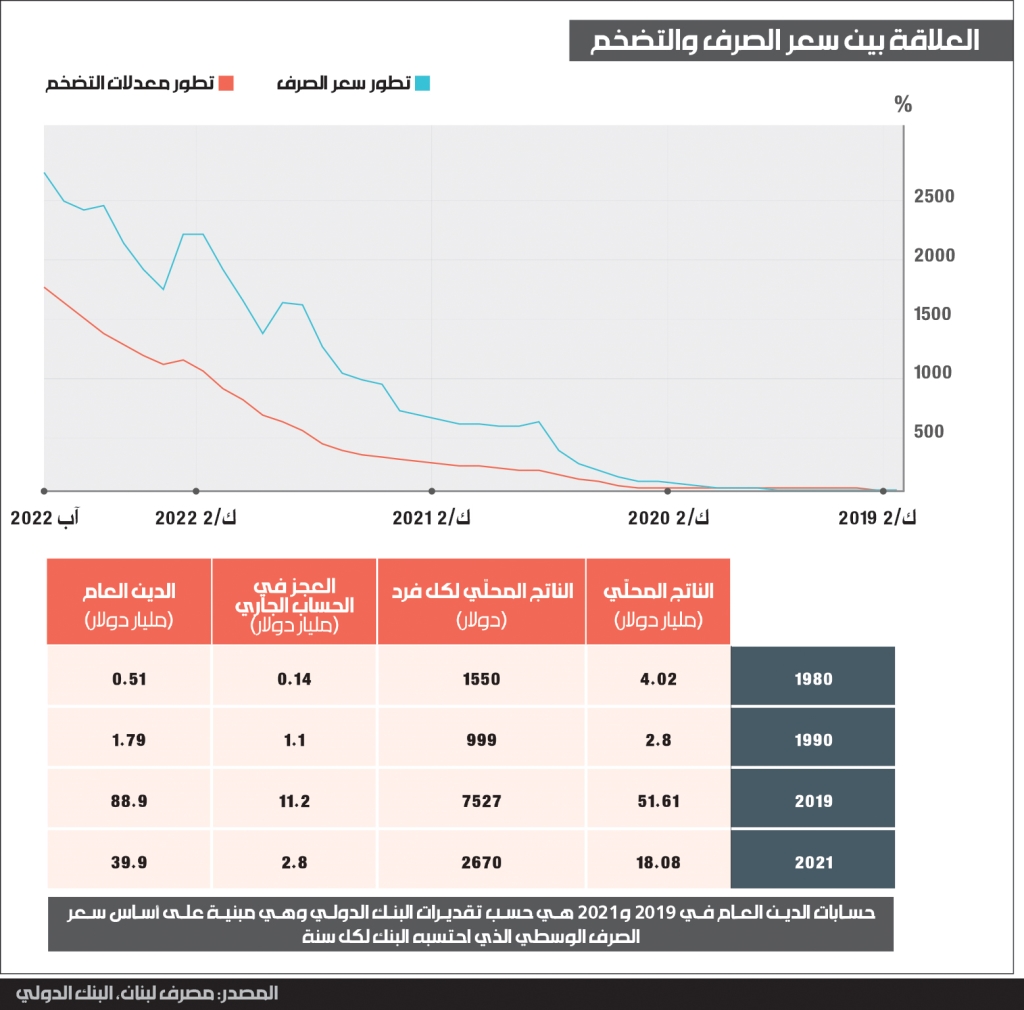

حتى الآن، تضاعفت الأسعار منذ مطلع 2019 لغاية نهاية آب 2022 بمعدل 13.8 ضعف، بينما تضاعف سعر صرف الدولار في الفترة نفسها بمعدل 21 ضعفاً، أي حين سجّل سعر الصرف 32 ألف ليرة، أما إذا احتسبنا السعر الرائج في السوق في منتصف تشرين الأول والبالغ 40 ألف ليرة فيكون سعر الصرف قد تضاعف 26.5 ضعف. وكلما ازداد سعر الدولار مقابل الليرة، كلما تضخّمت الأسعار أكثر لتلحق بسعر الصرف. عملياً، تلهث الأسعار وراءه لكنها لم تتوازى معه بعد. بعبارة أوضح، هذه الوتيرة السريعة للارتفاع في سعر الدولار، تعني أن الأسعار ستواصل الارتفاع، لكن ليس هذا هو العامل الوحيد وراء ارتفاع الأسعار، إذ إن هناك عوامل إحصائية قد تزيد تضخّم الأسعار سوءاً في الأشهر المقبلة، مثل كلفة التعليم التي لم تكن ملحوظة بعد في مؤشّر آب، وكلفة الاتصالات التي لم تُلحظ كلّها أيضاً بعد زيادة التعرفة. بمعنى أوضح، فإن الأثر الناتج عن وجود تطوّرات موسمية في مؤشّر الأسعار سيظهر أيضاً في الأشهر المقبلة، بالإضافة إلى الأثر الناتج عن ارتفاع سعر الصرف المسجّل في تشرين الأول.

تصدّر سعر الصرف في قيادة تضخّم الأسعار سببه السياسة التي ينفّذها مصرف لبنان منذ نحو ثلاث سنوات، والقاضية بإطفاء خسائر القطاع المالي بواسطة التضخّم. وهذا الأخير محفّز بتعدّد أسعار الصرف وتحويل نحو 10 مليارات دولارات سنوياً من الأرصدة المصرفية إلى ليرات متداولة في السوق.

وآلية إطفاء الخسائر هذه، هي ضريبة شديدة الفعالية ولا يمكن التهرّب منها، لأنها تصيب المداخيل والثروة والديون، وتؤثّر بشكل كبير في عملية إعادة توزيع الثروة. فالتضخّم يصيب الودائع والقروض، وينقل الثروة من المودعين إلى المقترضين. وبالمعنى نفسه أيضاً يصيب التضخّم أصحاب المداخيل الذين تتقلّص قدراتهم الشرائية، ويقلّص قيمة الديون بالعملة المحلية.

يعبّر هذا الوضع عن طبيعة الأزمة في إطارها الاقتصادي الواسع. في الثمانينات انهارت العملة، إنما استمرّ القطاع المصرفي، ولم يكن يترتب على لبنان دين عام كبير إذ كان 510 ملايين دولار عام 1980 وبلغ 1.8 مليار دولار عام 1990، ولم ينكمش الناتج المحلي الإجمالي إلى أقلّ من النصف كما يحصل الآن (انخفض من 51.8 مليار دولار عام 2019 إلى 14.1 مليار دولار متوقع في السنة الجارية)، إذ انخفض إلى 2.8 مليار دولار عام 1990 مقابل 4 مليارات دولار عام 1980، وعجز الحساب الجاري كان يبلغ 140 مليون دولار عام 1980 وارتفع إلى 1.1 مليار دولار عام 1990، أما اليوم فإن عجز الحساب الجاري بلغ في نهاية عام 2021 نحو 4 مليارات دولار ويتوقع أن يسجّل أكثر من ملياري دولار عام 2022. حصّة الفرد من الناتج المحلي الإجمالي انخفضت بين عامَي 1980 و1990 بنسبة 35%، بينما خسر كل مقيم في لبنان خلال ثلاث سنوات أكثر من 70% من حصّته من الناتج.

كل ذلك يحصل من دون أن يتبيّن أن هناك ضوءاً في آخر النفق. فالمشكلة الرئيسية المتّصلة بتوزيع الخسائر ما زالت قائمة، إذ ينشغل مصرف لبنان في تحويل الخسائر المقوّمة بالدولار في القطاع المالي، إلى ليرات لبنانية تتدنى قيمتها أكثر فأكثر. لذا، فهو يراكم الخسائر في ميزانيته من دون أي مبالاة، ويتيح أيضاً للمصارف التخلّص من بعض الخسائر... لكنه لا يعالج أصل المشكلة ولا يقدّم رؤية للخروج من هذا النفق، بل يعدنا بالمزيد من تدهور سعر الليرة والمزيد من تضخّم الأسعار.