المصدر: إدارة معلومات الطاقة وهي وكالة إحصائية لوزارة الطاقة الأميركية، countryeconomy، Statista، forbes | أنقر على الرسم البياني لتكبيره

ثم جاءت جائحة كورونا، وأشعلت النار تحت هذه السياسات مفجّرة موجة تضخّم في الأسعار ظهرت قبل اندلاع الصراع الغربي - الروسي على الأراضي الأوكرانية. إذ لم يكد الاقتصاد العالمي يلتقط أنفاسه بعد الجائحة، حتى أطلق الغرب أكبر حملة عقوبات على روسيا استهدفت النفط الروسي، والمجال الجوّي الروسي، والمنتجات الروسية. يومها، كان ردّ فعل السوق مباشراً، وارتفعت أسعار النفط في أيار إلى 122 دولاراً. وبنتيجة هذا التراكم في السياسات عمدت المصارف المركزية، وعلى رأسها مصرف الاحتياط الفديرالي الأميركي، إلى رفع أسعار الفائدة خمس مرات حتى الآن، في محاولة لكبح معدلات التضخّم المرتفعة. فقد ارتفعت أسعار الفائدة الأميركية من 0.5% إلى 3.25%، ويرجّح أن يكون هناك ارتفاعات إضافية في مطلع تشرين الثاني المقبل.

قرار «أوبك+» زاد الضغوط على إجراءات الولايات المتحدة الأميركية لمكافحة الأزمة. فهي من جهة تواجه الركود التضخمي، وتكافحه بأدوات تقليدية تقضي برفع أسعار الفائدة، وهو ما ينهك اقتصادها ويجعله فريسة للركود. وبالتالي لا ينقصها أي تضخّم إضافي في الأسعار ينجم عن صدمة أسعار النفط، إذ ستزداد أوضاعها الاقتصادية صعوبة، وستفرض تحوّلات سياسية على أعتاب انتخابات نصفية للكونغرس الأميركي في الثامن من تشرين الثاني المقبل، وهي مهمة جداً في إعادة تركيب السيطرة على مجلسَي الشيوخ والنواب.

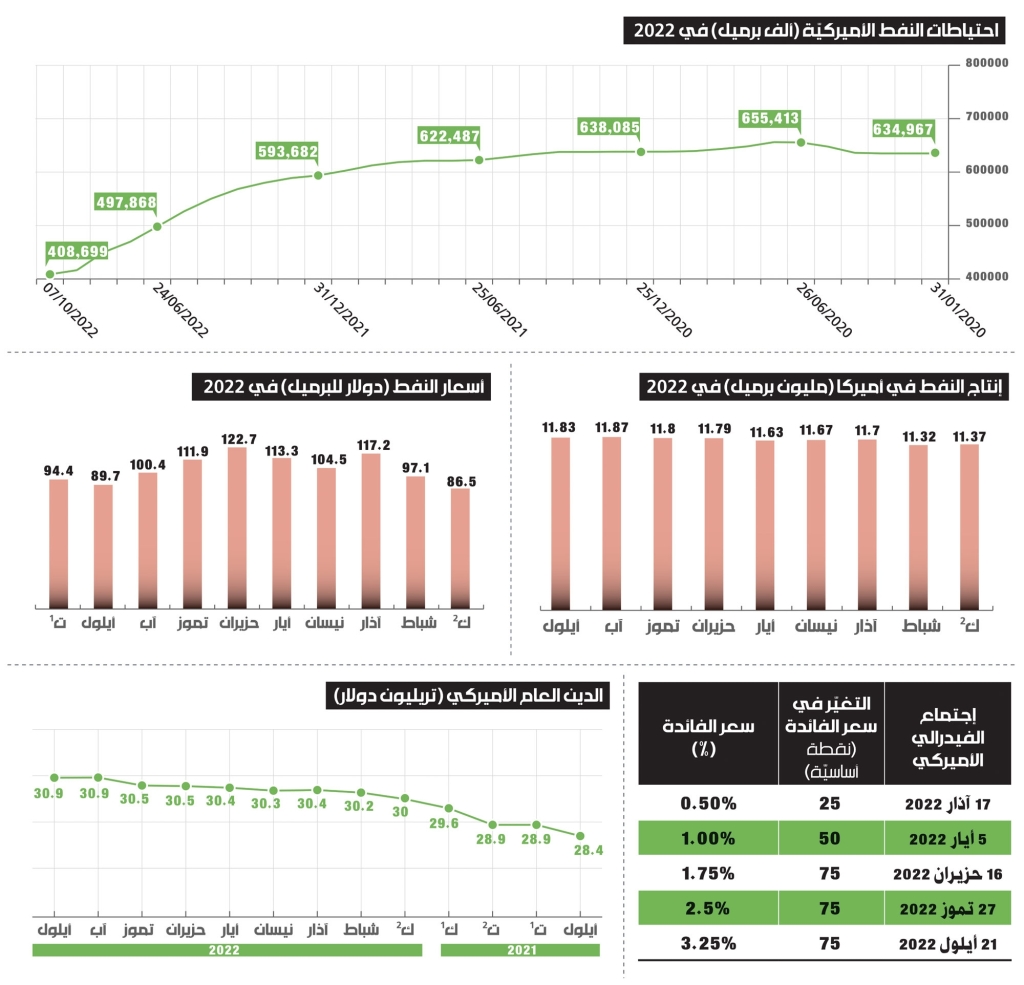

رغم ذلك، لم يُسجّل لغاية الآن، انعكاس كبير لهذا القرار على مستويات سعر برميل النفط في السوق. فقد ارتفع برميل خام برنت إلى 91 دولاراً، علماً بأنه بلغ 86 دولاراً في مطلع السنة، أي قبل الحرب الروسية - الأوكرانية. إنما كان لافتاً أن هناك ثلاثة عوامل أساسية أسهمت في هذا الاستقرار النسبي، ولا يُعرف ما إذا كانت مفاعيلها ستستمرّ خلال الأسابيع المقبلة؛ فإلى جانب الركود العالمي، هناك انخفاض الطلب لدى الصين التي تمثّل ثاني أكبر مستهلك للنفط في العالم بسبب قيود جديدة فرضتها لمكافحة جائحة كورونا، كما أنّ الولايات المتحدة الأميركية استخدمت مخزونها الاستراتيجي من النفط حتى انخفض بنسبة 32% في منتصف تشرين الأول مقارنة مع مطلع السنة الجارية. وبات هذا المخزون منهكاً يلامس الـ400 مليون برميل راهناً، بعدما وصل إلى نحو 593 مليون برميل في مطلع هذا العام. ولم تكن هذه الاحتياطات بهذا المستوى من قبل إلا في عام 1984 وما قبل. طوال السنوات التالية، كانت الاحتياطات دائماً أعلى من 500 مليون برميل، ووصلت إلى حدّها الأقصى عام 2011 لتبلغ 680 مليون برميل.

حتى الآن، ما زالت مستويات الصدمة الناتجة من استخدام أسعار النفط كأدوات هجومية أو دفاعية في سياق الحرب المفتوحة، لم تظهر كلياً بعد. فالحرب لم تنته بين الغرب وروسيا، ولم تصل إلى مرحلة التسوية بعد، فيما العوامل الاقتصادية البنيوية التي قادت نحو الأزمة، ما زالت قائمة وتزداد حدّتها وقوّتها. فالمصارف المركزية مجبرة أن تواصل سياسة رفع الفائدة لامتصاص السيولة. وحتى الآن، فإن بعض المؤشرات قد تجاوز المؤشرات التي سبقت أو تزامنت مع الأزمة المالية العالمية عام 2008. والأزمة الحالية، أعمق اقتصادياً، لأنها لا تتعلق حصراً بما يحصل في الأسواق المالية والنقاش الدائر حولها لا يتعلق بتدخّل الدولة في إنقاذ الكبار، بل لديها امتدادات اقتصادية واسعة محورها الأساسي أسعار النفط وسلاسل توريد السلع الأساسية الغذائية مثل القمح، وتلك المتعلقة بالصناعات التكنولوجية مثل أشباه الموصلات والشرائح الإلكترونية.

بهذا المعنى يصبح منطقياً السؤال إذا كانت «أوبك+» توازن الطلب السوقي الضعيف، أم أنها تضغط على مخزون الولايات المتحدة لدفعها إلى خفض استعماله ما يؤدي إلى الإخلال بالتوازن الحالي ويرفع الأسعار بوتيرة حادة؟ حالياً الأسعار شبه متوازنة، إنما السوق ليست كذلك.