الصراع من أجل السيادة

منذ الأربعينيات، يعيش العالم ضمن قواعد الرأسمالية بكل درجاتها المحافظة والمتطرّفة. كانت عملات الدول تقاس بالدولار الذي يقاس بدوره بالذهب. وفي العقود الثمانية الأخيرة، سيطر الدولار على عملية القياس بالكامل، إذ لم يعد ممكناً قياس الثروة أو قوّة اقتصاد أيّ بلد بمعزل عن الدولار. الخروج من هذه الحلقة المتجذّرة في علاقات الدول السياسية والاقتصادية، أو حتى مجرّد محاولة الخروج منها، ليس أمراً عابراً، بل يعني استعادة السيادة الاقتصادية. لذا، يمكن القول إن ما تفعله روسيا اليوم في مواجهة العقوبات الأميركية وسياساتها في منطقة أوروبا الشرقية، ليس سوى محاولة لقطع الطريق على الهيمنة الاقتصادية الأميركية عليها.

روسيا عزّزت تشكيل نظام مالي عالمي جديد بعيداً عن هيمنة الدولار ولو جزئيّاً

مفهوم السيادة في التاريخ الحديث معقّد قليلاً. تَظهر العديد من البلدان أنها سيادية، مع أنها في الحقيقة لا تملك قرارها التامّ. وبحسب تعريف الكاتب الروسي نوكولاي ستاريكوف، في كتابه «تأميم الروبل - الطريق إلى حرية روسيا»، فإن هناك خمس نقاط تحدد سيادة الدولة من عدمها:

1- اعتراف المجتمع الدولي بإقليم الدولة المعنية، أي الاعتراف بالجغرافيا التي تحدّدها، بالإضافة إلى علمها ونشيدها الوطني.

2- السيادة الدبلوماسية، بمعنى قدرة الدولة على تطبيق سياسة دولية مستقلة، ما يعني أن الدولة يجب أن تكون حرّة في اختيار أصدقائها وأعدائها. فمثلاً إذا كانت الدولة على علاقة جيدة بإيران، فلن تهتم أبداً بأن السلطة في هذا البلد في يد نظام لا يتمتع بشعبية في الولايات المتحدة.

3- السيادة العسكرية، أي القدرة على صدّ المعتدي وتوفير الأمن للدولة وحلفائها.

4- السيادة الاقتصادية - التنمية الاقتصادية والصناعية التي تكفل النهوض بالبلاد من خلال مواردها الداخلية.

5- السيادة الثقافية.

في سياق هذه النقاط الخمس، طبقاً لتعريف ستاريكوف، بدأت روسيا تفقد سيادتها منذ أيام الاتحاد السوفياتي؛ أولاً مع ضمور السيادة الثقافية اعتباراً منذ الخمسينيات، إذ بات نمط الحياة الغربي يستقطب الروس ويمثّل لهم التقدّم والتطوّر. وفي أيام ميخائيل غورباتشيف، تخلّى الاتحاد السوفياتي عن السيادة العسكرية والدبلوماسية من خلال إلغاء برامجه الصاروخية وسحب قواته من أماكن انتشارها حول العالم، فضلاً عن تفكيك حلف وارسو، وبذلك تخلّى عن حلفائه أيضاً سعياً لإرضاء المجتمع الدولي. وفي آخر أيام الاتحاد السوفياتي، انطلقت عملية لبرَلة الاقتصاد ليتخلّى أيضاً عن سيادته الاقتصادية. واستمرّ هذا الأمر مع نشوء الدولة الروسيّة ليتحوّل الروبل إلى عملة خاضعة لقواعد النظام المالي العالمي، ما جعله رهينة تدفّق عملات الاحتياطات «الصعبة» (الدولار بشكل خاص) إلى البلد. بمعنى أوضح، صارت كميات الروبل الموجودة في الأسواق محكومة بكميات العملات الصعبة الموجودة في الاحتياطات.

الخضوع للدولار

انخرط الروبل بشكل كامل في النظام النقدي العالمي انطلاقاً من أمرين:

- أولاً، يتّسم النظام المالي العالمي بأنه يتكئ على الدولار. أي أن الدولار هو العملة المهيمنة وكل شيء يتمحور حوله. أهم أسعار السلع الأساسية محدّدة بالدولار مثل النفط والغاز والذهب والمعادن والغازات النادرة ومشتقاتها. ما يعني أن أكلاف الإنتاج وأسعار مبيع السلع النهائية يتم تحديدها بالدولار. فعلى سبيل المثال، شراء الغاز أو النيكل يفرض على المشتري تحويل العملة التي يملكها إلى دولار ليتمكن من شراء السلعة. هذا ما يخلق طلباً كبيراً على العملة الخضراء ويرفع قيمتها.

11%

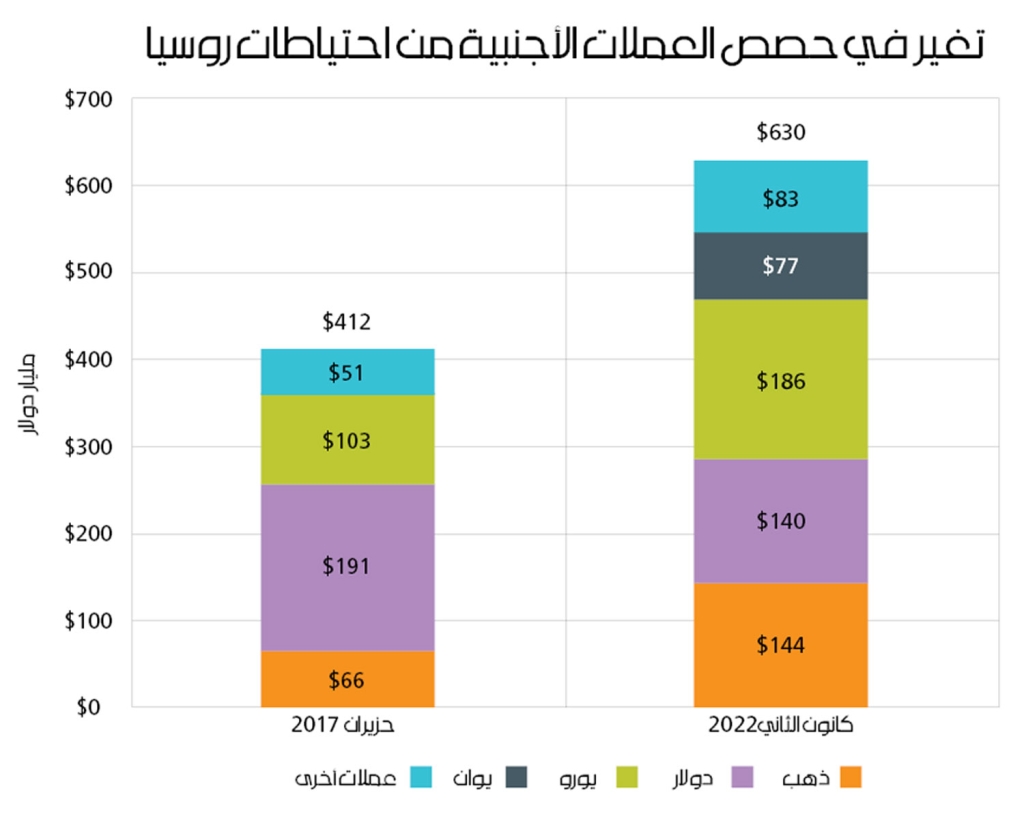

هي حصة الدولار من احتياطات المصرف المركزي الروسي بالعملات الأجنبية، بعدما كانت تبلغ 40% منذ أربع سنوات

- ثانياً، إلى جانب الهيمنة على الأسعار العالمية، اصبح الدولار وسيلة رئيسية للادخار وحفظ الثروة. المقصود ادخار الدول من خلال احتياطياتها بالعملات الأجنبية والذهب، علماً بأن النسبة الأكبر منها هي بالعملة الخضراء كونها العملة الأكثر استخداماً حول العالم. ومع أن حصّة الدولار من الاحتياطات العالمية تقلّصت في السنوات الماضية، إلا أن ذلك لم يحدّ من هيمنة الدولار على العالم.

هاتان النقطتان تفسّران العلاقة بين النظام النقدي الروسي، والنظام النقدي العالمي. فالاقتصاد الروسي يعتمد على صادرات منتجات الطاقة التي تمثّل المصدر الرئيسي لتدفّق العملات الصعبة إلى روسيا. ووفق آليات عمل النظام النقدي الروسي التي تعدّ «هجينة»، فإن للعملات الصعبة أهميّة بالغة، إذ يشير الباحث سيرغي ألكساشينكو، في دراسة نشرها معهد كارنيغي - موسكو تحت عنوان «صراع سياسة العملة الروسية»، إلى أن المصرف المركزي الروسي يعتمد رسمياً على نظام سعر صرف معوّم، إنما يقوم في الوقت نفسه بدور «مجلس النقد» الذي يتدخّل في السوق للسيطرة على سعر الصرف. اللافت أنه لا وجود لأي تشريع أو قرار رسمي روسي يقونن طريقة عمل البنك المركزي ويحدّدها كـ«مجلس النقد». فعلى سبيل المثال، إذا صدّرت روسيا برميلاً من النفط مقابل 100 دولار، يتدخّل المصرف المركزي لشراء هذه الدولارات من المصدّر وامتصاصها ضمن احتياطاته بالعملات الأجنبية، وفي المقابل يضخّ كميات موازية من الروبل في السوق. بهذه الطريقة يحاول المصرف المركزي أن تكون الكتلة النقدية المتوافرة في السوق مغطاة بشكل كامل باحتياطات بالعملات الأجنبية، ما يتيح له التحكّم بالتضخّم وبسعر صرف العملة.

تأتي الخطوات الروسية في اتجاه استعادة السيادة الاقتصادية ونبذ النظام النقدي السابق

بالاستناد إلى هذه الآلية «الهجينة»، يتحدّد سعر الروبل وفق عاملين: أسعار النفط والغاز، وكمية تدفقات الدولار الناتجة من صادراتهما. بهذه الخلفية، يشير ستاريكوف إلى أن الروبل ليس عملة مستقلّة «وهو ما يفقد الاقتصاد الروسي سيادته». فالمصرف المركزي لا يحدّد حجم الكتلة النقدية من الروبل على أساس حاجة الاقتصاد، بل على أساس كمية التدفقات بالدولار وهامش تغطية العملة، وأسعار النفط والغاز باعتبارهما مصدراً أساسياً لهذه التدفقات. وبالتالي، أي تغيّر في هذه الأسعار ينعكس مباشرة على سياسات المصرف المركزي لجهة امتصاص العملات الأجنبية وضخّ السيولة بالروبل. الهدف هو أن تتوازن الكتل النقدية بين الروبل والعملة الخضراء.

العودة إلى ما قبل «بريتون وودز»

في آذار الماضي، أعلن المصرف المركزي الروسي بيع الذهب وشراءه بسعر 5000 روبل مقابل كل غرام. قرار مثير للاهتمام، لأنه يمثّل تثبيتاً لسعر صرف الروبل مقابل الذهب، على عكس سياسات التثبيت الرائجة حول العالم. وتصبح هذه الخطوة مهمّة أكثر في سياق تصريح وزير مجلس الأمن الروسي، نيكولاي باتروشيف في نهاية نيسان، أي بعد شهر على اتخاذ القرار، إذ قال إن الخبراء الروس يعملون على نظام نقدي يثبّت سعر صرف الروبل مقابل الذهب وعدّة سلع أخرى، لافتاً إلى أن تحقيق سيادة أي نظام مالي وطني يتطلب أن تكون لوسائل الدفع الخاصة به، أي العملة، قيمة جوهرية واستقرار في الأسعار، من دون ربطها بالدولار. هذا يعني أن روسيا ترى في هذه الخطوة تحقيقاً لسيادة نظامها المالي، على عكس واقع ما قبل الحرب مع أوكرانيا.

2300

طن هو حجم احتياطات المصرف المركزي الروسي من الذهب أي 20% من إجمالي الاحتياطات بالعملات الأجنبية والذهب

عملياً، يشهد العالم اليوم أوّل تجربة للعودة إلى نظام العملات المدعومة بالسلع (commodity-backed currency)، أي إلى ما قبل اتفاق «بريتون وودز» الذي قضى بأن يكون الدولار هو العملة الوحيدة المرتبطة بالذهب وأن ترتبط جميع العملات الأخرى بالدولار. قبل هذا الاتفاق، كان العالم قد انتقل من اعتماد السلع كآلية للدفع، مثل الدفع بالنقود الذهبيّة والفضيّة، إلى التعامل بالعملات المدعومة بالسلع، أي يمكن استبدال العملة المستخدمة في دولة ما مباشرة بسلعة معينة. ثم أتى هذا الاتفاق الذي ربط كل العملات بالذهب عبر عملة مرجعية عالمية هي الدولار، ونقل العالم إلى عصر «النقود الورقيّة» (Fiat Money) التي تنبع قيمتها من استقرار اقتصاد البلد المصدّر لها. واستمر الأمر منذ الأربعينيات لغاية مطلع السبعينيات حين أعلن الرئيس الأميركي نيكسون فك ارتباط الدولار بالذهب، فانتقل العالم إلى نظام «العملة المرجعية» بلا الذهب.

فرض السيادة

بعد كل هذه العقود، تعيد روسيا اليوم العمل بنظام العملة المدعومة بالسلع. ولم تقتصر الإجراءات الروسية على قرار المصرف المركزي الروسي القاضي بتثبيت سعر الروبل مقابل الذهب، بل قرّرت روسيا التخلّي عن تدفقات الدولار مقابل الصادرات، من خلال الطلب من الدول «غير الصديقة» تسديد ثمن شحنات الغاز والنفط بالروبل، ورفضها التسديد باليورو أو بالدولار. وهذه الخطوة تعني أن روسيا تستغل موقعهxا في النظام الاقتصادي العالمي، كأكبر مصدّر للغاز وثالث أكبر مصدّر للنفط، من أجل تحرير الروبل من التبعيّة للدولار ومن النظام العالمي. فإذا نجحت روسيا، يتحرّر البنك المركزي الروسي من فكرة ربط إصدارات الكتلة النقدية الروسية باحتياطات العملة الأجنبية لديه، ويصبح قرار طباعة النقد الروسي معتمداً على أهداف روسيا الاقتصادية وليس على تدفقات الدولار إلى البلد.

54

هو عدد الشركات الأجنبية التي فتحت حسابات لتسديد مدفوعاتها بالروبل لــ «غازبروم»

وبهذا القرار، يزداد الطلب على الروبل لأن الدول ستحتاج إليه لشراء الغاز والنفط. وهذا الأمر يلغي العوامل السابقة لتحديد سعر الروبل، أي تدفقات العملة الأجنبية وسعر النفط والغاز. وبالتالي باتت روسيا تتحكّم بضخّ الروبل في السوق بالاستناد إلى مصلحتها العليا، سواء لجهة خفض قيمة الروبل لزوم تحفيز التصدير، أو رفعها لزوم سحب الكتلة النقدية من السوق، إلا أن ذلك يعتمد على نجاح روسيا في فرض التسديد بالروبل على أوروبا التي تمثّل السوق الأكبر للغاز والنفط الروسيين. لكن الخيارات المتاحة لهذه الدول ليست متعدّدة، فقد راكمت روسيا عقوداً من إنشاءات البنية التحتية لنقل الغاز إلى أوروبا، ما أدّى إلى الاعتماد المفرط على روسيا للحصول على هذه السلعة. أما البديل بالنسبة إلى أوروبا، فيكمن في استيراد الغاز المسيّل من أماكن أخرى بكلفة أعلى، سببها النقل والتغويز (ينقل على بواخر بعد تسييله ويعاد تغويزه في موقع الاستعمال). وهذا الأمر سيكلّف أوروبا استثمارات ضخمة في معامل للتغويز لتغطية اعتمادها الكبير على الغاز وتوفير الكميات المطلوبة للاستهلاك المحلي في كل بلد أوروبي. لذا، يبدو التسديد بالروبل خياراً أقل كلفة على أوروبا، وأكثر واقعيّة. وفيما نُشرت تقارير في الأسابيع الماضية عن فتح بعض المستوردين الأوروبيين حسابات بالروبل لدى بنك-غازبروم، ما زالت لدى روسيا خيارات أخرى لتصدير الغاز. فعلى سبيل المثال، وقّعت غازبروم اتفاقاً مع الصين في شهر آذار للبدء بمشروع نقل نحو 50 مليار متر مكعّب من الغاز سنوياً، أي ثلث الكميّة التي تصدّرها روسيا إلى أوروبا سنوياً، كما وقّعت أخيراً اتفاقاً مع الهند لنقل الغاز إليها.

تأتي هذه الخطوات الروسية في اتجاه استعادة السيادة الاقتصادية ونبذ النظام النقدي السابق. ما فعلته روسيا هو خرق لقواعد النظام المالي العالمي، وقد يكون نواةً لتشكّل نظام مالي عالمي جديد يهدف إلى التخلّص من هيمنة الدولار، ولو جزئياً. غير أن هذا الأمر لن يحدث بين ليلة وضحاها، إلا إذا تسارعت الأحداث الدوليّة بشكل يدفع إلى تغيّر كبير على صعيد العلاقات التجارية والماليّة بين الدول.