«مرحلة تاريخية»

إذاً، الانهيار وقع في مطلع 2019. أما ما تلاه من تداعيات نقدية ومصرفية واقتصادية واجتماعية، فهي ناتجة من مفاعيل الانهيار وطريقة إدارته. من اليوم الأول، كان مصرف لبنان هو المدير الوحيد للأزمة. ومن يومها بدأ يتخبّط. التخبّط والإرباك، لم يظهرا بوضوح إلا بعد تحرّكات 17 تشرين الأول 2019. ظنّ كثيرون أن «الثورة» انطلقت وستطيح المنظومة بكاملها، بل ستعيد إنتاج منظومة جديدة. المصارف بدورها قرّرت أن تلعب دوراً، فاتخذت قراراً بالإقفال لمدة 12 يوماً متتالية، لم يُتخذ مثله حتى في أحلك أيام الحرب الأهلية. قرار كان له وقع سلبي هائل على «الثقة» التي عاشت عليها المنظومة لأكثر من عقدين، إذ أجّج القرار الطلب على سحوبات الدولار من المصارف وخلق إعصاراً من القلق بين المودعين خوفاً من «هيركات» على أموالهم. «التهافت» على سحب الودائع هو أكثر ما يخشاه أي مصرفي، وها هو بدأ اعتباراً من اليوم الأول لفتح المصارف. وباستنسابية وعشوائية، اتخذت المصارف قراراً منسقاً مع حاكم مصرف لبنان رياض سلامة بتقييد السحوبات والتحويلات.

غطرسة المصارف ورغبة أصحابها في قيادة انقلاب سياسي يحمي ما جمعوه طوال 25 سنة من رساميل وحسابات خارجية وأملاك، ورعونة مصرف لبنان في التعامل مع الوقائع… كل ذلك غذّى التهافت على سحب الأموال من المصارف، وغذّى الأزمة. ففي 11 كانون الأول، أي بعد 24 يوماً على انتفاضة 17 تشرين، وبعد 41 يوماً على التعميم 514، عقد سلامة مؤتمراً صحافياً أشار فيه إلى أن لبنان يعيش «مرحلة تاريخية»، ورسم خطّاً أحمر تحت المساس بالمصارف. يومها قال الآتي: «وضعنا آلية لنحمي المودع من خلال عدم تعرض أي مصرف للتعثّر، الخسائر تأتي عندما يتعثّر المصرف، وعندما نقول لن يكون هناك مصارف متعثرة، نكون حمينا كل الودائع في المصارف».

المصارف أولاً

أولوية حماية المصارف لا تعني إلا أمراً واحداً: التضحية بالمجتمع مقابل استمرار المصارف. ما قصده سلامة بقوله عن حماية المصارف من التعثّر، أنه لن يعترف بخسائرها، وبالتالي لن يعترف بخسائره أيضاً. ففي نهاية تشرين الثاني 2019 كان لدى المصارف ودائع وشهادات إيداع في مصرف لبنان بقيمة 235 ألف مليار ليرة غالبيتها بالدولار الأميركي. وفي المقابل كانت قيمة ودائع الزبائن لدى المصارف 243 ألف مليار ليرة غالبيتها بالدولار أيضاً. أي اعتراف بخسائر المصارف يعني مباشرة إجراء اقتطاع «هيركات» على أموال المودعين، ويؤدّي حتماً إلى اعتراف بخسائر مصرف لبنان، ومسح رساميل المصارف. طبعاً إنكار الخسائر يعني إنكار انهيار سعر صرف الليرة أيضاً، لأن أي تعديل «رسمي» أو «نظامي» في سعر صرف الليرة، هو اعتراف مباشر بالخسائر.

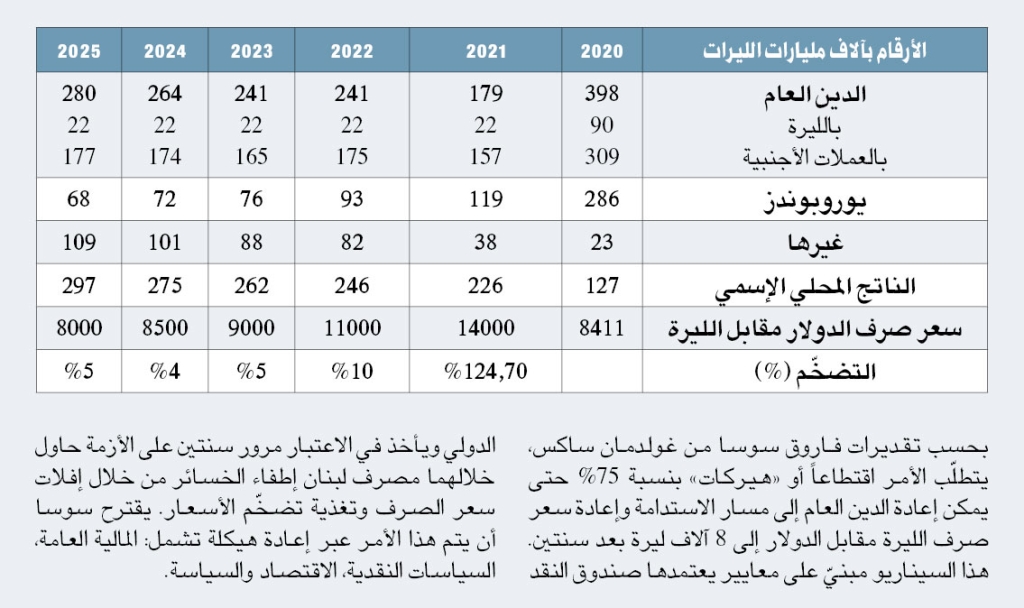

خطّة التعافي تضمّنت تعويم سعر الصرف ليصل إلى 4 آلاف ليرة بينما في أيام سلامة ارتفع إلى 19 ألف ليرة

بدلاً من ذلك قرّر مصرف لبنان اللجوء إلى اعتراف موارب عبر التعميم 514. خيار يخلق أسعار صرف موازية. وتلاه آليات إضافية في تعاميم أخرى خلقت سعراً آخر للدولار لدى الصرّافين، وآخر لدى شركات تحويل الأموال، وصولاً إلى تعددية منصّات التسعير التي كان آخرها «صيرفة». منصّات مصرف لبنان لتسعير الدولار، لم تكن عملاً منهجياً مقصوداً، إنما جاءت نتيجة تخبّطه في إدارة الأزمة. التعديلات المتناقضة على التعاميم الصادرة تدلّ على هذا التخبّط بوضوح. منها التعديلات المتعلقة بما سُمّي «دعماً» سواء عبر إضافة المستلزمات الطبية، ثم سلّة غذائية قبل حذفهما من لائحة الدعم، أو تلك التعديلات المتعلقة بعمل الصرافين وتسعير الدولار لديهم ومدّهم بكميات منه، أو التعديلات المتمادية التي طاولت الدولارات المحوّلة عبر شركات التحويل الإلكترونية، أو تحديد سقوف السحب على بعض العمليات، أو حتى خفض الفوائد… كلها لا تأتي في سياق واحد وتعبّر عن التخبّط والإرباك. ففي مراحل تاريخية مختلفة استعملت بعض الدول تعددية أسعار الصرف كوسيلة لدعم سلع أو تفضيلها، لكنّ مصرف لبنان استعملها كوظيفة داخلية مرتبطة بعلاقة المصارف مع المودعين، أي باختصار، استعملها في عملية مقنّعة لإطفاء خسائر القطاع المصرفي من دون الاعتراف بها. تعدّدية أسعار الصرف بحدّ ذاتها هي آلية تخلق تشوّهات اقتصادية واجتماعية، لكنها تأتي في دولة تعاني من تشوّهات عميقة في بنيانها الاقتصادي - الاجتماعي.

لم يكن لدى مصرف لبنان سياسة واضحة تجاه الأزمة. حتى هدف إطفاء الخسائر كان مسكوناً بهاجس التهرّب من الاعتراف بالخسائر وبعقل الأسواق المالية حصراً. فهو لم يكن مهتماً بتداعيات قراراته على الاقتصاد والمجتمع بمقدار ما كان يهمّه فرض مسار يعفيه من أي مساءلة لاحقاً. فهذا النوع من المساءلة لن يكون أمراً عادياً، بل سيكون بمثابة زلزال في بنية المنظومة كلّها. سلامة كان أحد أركان هذه المنظومة، وصاحب القرار الأساسي فيها منذ اغتيال رفيق الحريري في شباط 2005.

دينامية تضرب المجتمع والاقتصاد

إذاً، تعدّدية أسعار الصرف كوظيفة داخلية وخارجية في الوقت نفسه، كانت الدينامية الأساسية في سياسات سلامة النقدية، أي أنها خرجت عما نصّ عليه قانون النقد والتسليف في المادة 70 التي تفرض الحفاظ على سلامة النقد الوطني، والحفاظ على الاستقرار الاقتصادي. لكن كل ذلك لا يقارن مع ما حصل عندما قرّر مصرف لبنان إحياء المصارف وهي «رميم». فهذه الدينامية اشترت له وقتاً مموّلاً بالاحتياطات بالعملات الأجنبية التي يحملها، لكنها لم تشتر له نجاحاً في مهمة إعادة الهيكلة التي تتضمن إطفاء الخسائر بالشكل الساري لغاية اليوم. فالخسائر تتركّز في القسم الأكبر من الودائع بالدولار وهي كانت تبلغ 180 ألف مليار ليرة (119.4 مليار دولار على سعر صرف يبلغ 1507.5 ليرات وسطياً) في تشرين الثاني 2019. أما اليوم فهذه الودائع بلغت في نهاية تموز 2021 نحو 160 ألف مليار ليرة (106 مليارات دولار على سعر صرف يبلغ 1507.5 ليرات وسطياً). بمعنى آخر، إن دينامية مصرف لبنان لم تطفئ من الخسائر، على مدى سنتين، سوى 20 ألف مليار ليرة (13.4 مليار دولار على سعر صرف يوازي 1507.5 ليرات وسطياً).

في هذا الوقت فشلت كل القرارات التي اتخذها مصرف لبنان بشأن رسملة المصارف. طلب منها أن تزيد رساميلها نقداً بالدولار بنسبة 20%، وطلب منها أن تكوّن سيولة خارجية بمعدل 3% من الودائع بالدولار في نهاية حزيران 2020، إلا أنه سرعان ما أطلق سلسلة تعديلات على هذه القرارات انتهت برسملة بواسطة العقارات والأموال الداخلية، فيما امتنعت غالبية المصارف عن تعزيز سيولتها الخارجية وفق النسب المطلوبة. وبدلاً من أن يؤدي ذلك إلى إطلاق عمليات التصفية والدمج وإعادة الهيكلة وفق الخسائر التي باتت محقّقة، إلا أن سلامة يقف اليوم متفرجاً على المصارف كيف تفرض على عملائها، أو العالقين منهم معها، عمولات ورسوماً هائلة وضخمة. لا بل استمرّ مصرف لبنان بتسديد الفوائد على ودائع المصارف لديه وبمعدلات مرتفعة تشكّل مصدراً أساسياً للأرباح الطائلة التي تحققها وتساعدها على تمويل المؤونات المترتّبة عليها مقابل الخسائر المتوقّعة في موازناتها.

مصرف لبنان مربك في إدارة الأزمة وتعاميمه فشلت في إعادة هيكلة المصارف واستعادة الثقة

أما في مجال الخسائر المتوقّعة، فمصرف لبنان أعفى المصارف من الخسائر الضخمة المترتبة على توظيفاتها معه عندما فرض عليها تكوين مؤونات تجاه 1.89% فقط من توظيفاتها معه مقابل 45% على سندات اليوروبوندز. أما بالنسبة إلى خسائرها في القروض المتعثّرة التي تجاوزت نسبتها الـ40%، فمصرف لبنان فتح المجال أمامها للتعامل معها ببطء وبالآليات التي تراها مناسبة.

في مقابل كل هذا المشهد، تركّزت مفاعيل الانهيار على الاقتصاد والمجتمع. فالاقتصاد لم يتمكن من الحصول على التمويل اللازم للنهوض، ولم يتمكن من الحصول على أي دعم لتعزيز الإنتاج المحلي حتى مع بعض تعاميم مصرف لبنان التي أثبتت فشلها مع الصناعيين. بالعكس، ارتفعت أسعار السلع الداخلية على وقع تعددية أسعار الصرف، وصارت كلفة الإنتاج متقلّبة ومتعدّدة الأسعار. والأكلاف الاستهلاكية تضخّمت كثيراً لتأكل النسبة الكبرى من مداخيل العاملين في لبنان. القوّة الشرائية للنسبة الكبرى من المجتمع انهارت وبات تصحيحها أمراً ضرورياً ومكلفاً على الاقتصاد. الفقر، الهجرة، البطالة… كلها من مفاعيل ديناميات سلامة وتخبّطه في مواجهة الأزمة. سلامة ليس وحده، بل هو يقوم بالأمر نيابة عن السلطة وباسمها.

من التعافي إلى الخصخصة

في مقابل تخبّط سلامة أعدّت حكومة حسان دياب خطّة للتعافي تتضمّن الآتي: الاعتراف بانهيار سعر الصرف الثابت وتعويمه وصولاً إلى حدود 4 آلاف ليرة مقابل الدولار بينما ارتفع سعر الصرف أيام سلامة إلى 19 ألف ليرة، الاعتراف بخسائر مصرف لبنان البالغة 177 تريليون ليرة، الاعتراف بخسائر المصارف البالغة 64 تريليون ليرة، إعادة هيكلة الدين العام بعد التفاوض مع الدائنين، إعادة هيكلة المصارف بعد تحديد خسائرها، تمليك المودعين أسهماً في المصارف، استعمال بعض الإيرادات العامة في صندوق يُستعمل لتوزيع الخسائر.

قد لا تبدو هذه الخطّة الأمثل، لكنّ صندوق النقد الدولي اعتبرها أكثر من مرّة صالحة لتوقيع برنامج معه. في المقابل، قام سلامة بما هو معاكس تماماً لهذه الخطة، إذ عمد إلى إخفاء الخسائر بدلاً من الاعتراف بها، وإطفائها بطرق تشعل تضخّم الأسعار وتضرب المجتمع والاقتصاد، فما الذي سيقوم به الرئيس نجيب ميقاتي؟

حالياً يضع ميقاتي نصب عينيه هدفاً يتعلق بشراء الوقت عبر تحديث خطّة التعافي من دون تحديد هذه التحديثات سواء كانت رقمية أو جوهرية، فضلاً عن أنه مهتم جداً بالخصخصة كحلّ يشمل الكهرباء والاتصالات، وهو أمر مثير للشبهة في الحد الأدنى، كونه مهتماً بإنشاء شركة كهرباء (الفيحاء) ويعمل في مجال الاتصالات منذ زمن طويل.