186

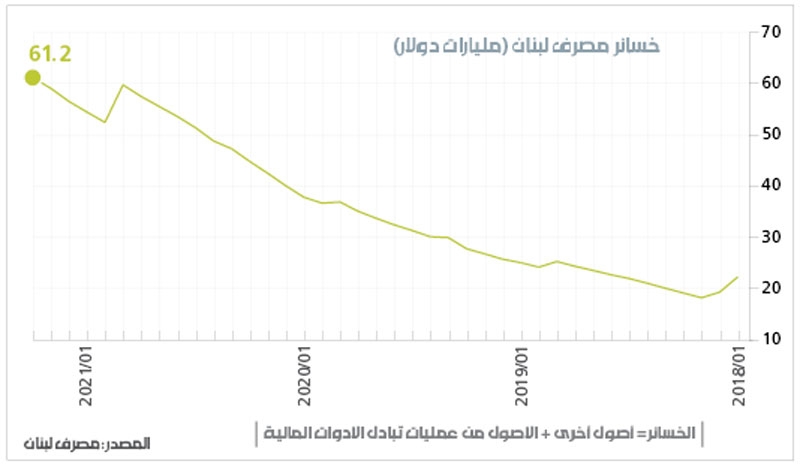

تريليون ليرة هي قيمة الخسائر التي تكبدتها المصارف لغاية نهاية 2019 بحسب تقديرات خطة التعافي المالية

خطة التعافي الحكومية وأبرز بند فيها إعادة هيكلة القطاع المصرفي، «الكابيتال كونترول»، التدقيق الجنائي... هذه ليست مشاريع قيد التسوية حالياً، إنما هي مشاريع عفت عنها قوى السلطة لمصلحة مشروع آخر ينفّذه سلامة منذ أكثر من سنة. هذا الرجل لديه مشروع واضح المعالم: التضخّم المتعمّد. يقوم هذا المشروع على رفع الأسعار من أجل خفض الاستهلاك. خفض الاستهلاك في بلد يعتمد بصورة أساسية على استيراد السلع الأساسية، يعني تقليص نزف الاحتياطات بالعملات الأجنبية. هنا مربط المسألة كلّها. أليست هذه الاحتياطات هي الذخيرة الوحيدة الأخيرة (باستثناء الذهب) الباقية للبنان؟ باستثناء سلامة وبضعة أشخاص يعملون لديه ويثق بهم، لا أحد لديه علم بالقيمة الفعلية لهذا المخزون من الذخيرة، ولا الالتزامات المترتّبة عليه، أي لا أحد يعلم ما هو المبلغ القابل للاستعمال من هذه الأموال. أما ما يرد على الورق في الموازنات المنشورة لمصرف لبنان ليس سوى أخبار غير دقيقة يتطلب إدراكها الغوص في تفاصيل لا يملكها إلا سلامة. من الضروري جداً معرفة حجم هذه الذخيرة حتى يتسنّى التفكير ببدائل للمخططات السائدة حالياً. هذه أيضاً لم يقدّمها سلامة للفريق الحكومي المعنيّ بوضع خطّة للتعافي، ولم يقدّمها لغيره أيضاً. البديل الوحيد الذي يطرحه سلامة هو التضخّم المتعمّد.

كيف يحصل التضخّم المتعمّد؟ عندما لا يكون هناك استعداد لمقاربة الأزمة من الباب الأساسي، أي مصدر الخسائر الذي ظهر بعد الأزمة، فإن القيام بما قام به مصرف لبنان يصبح سبيلاً وحيداً: إفلات سعر الصرف والحفاظ على طبقات متعددة منه تسمح بإطفاء الخسائر بشكل غير معلن ومن دون تحميل المصارف أيّ فلس من أموالها الخاصة. في مقابل إفلات سعر الصرف، تبدأ عملية رفع الدعم عن أسعار السلع الأساسية بهدف رفع أسعارها وتقليص الاستهلاك المباشر واستهلاك السلع المرتبطة بها. هناك أكثر من أداة في هذا المجال كلّها تصب في تقنين استهلاك السلع أو إجبار الناس على خفض حصّتهم منها. هذا ما نراه حالياً على أبواب المستشفيات والصيدليات ومحطات المحروقات، ورأيناه في مراحل مختلفة على أبواب الأفران، وفي تقنين الكهرباء سواء ذلك الذي تنتجه مؤسسة كهرباء لبنان أو المنتَج بواسطة مولدات الأحياء.

حتى الآن يدفع عموم الناس ضريبة التضخّم المتعمّد بينما المصارف تُطفئ خسائرها ولا يمسّها أحد

وفيما تكون أسعار السلع الأخرى قد تناغمت مع سعر الصرف في السوق الحرّة وبدأ التكيّف الشعبي معها مهما ارتفعت ومهما كان ضررها كبيراً، يبدأ العمل على أسعار السلع المدعومة. هذه السلع هي الأكثر حساسية والأكثر كلفة على الاحتياطات بالعملات الأجنبية لدى مصرف لبنان. هنا محكّ آخر لقرار التضخّم المتعمّد. فلا أحد يملك الجرأة على اتخاذ قرار واضح برفع الدعم، لذا بدا التمهيد له منذ أشهر. سُربت رسائل تحذيرية موجّهة من مصرف لبنان إلى وزارة المال عن نفاد الأموال من مصرف لبنان باستثناء الاحتياطات الإلزامية، ثم أُتبعت باجتماعات على مستوى أعلى هرم السلطة في القصر الجمهوري، وفي أدناها أيضاً مثل اجتماعات المجلس الاقتصادي والاجتماعي لتحضير الشارع للخطوة التي لم يعد منها مفرّ، كما روّج لها. بعد فترة تبيّن أن مصرف لبنان متمسك بتطبيق القوانين، وتحديداً المادة 91 من قانون النقد والتسليف.

نسي مهامّه المتعلقة بسلامة النقد والاقتصاد والقطاع المصرفي، وبدأ يركّز على هذه المادة تحديداً التي تتيح له إقراض الدولة لتمويل الدعم. فجأة عارضه وزير المال غازي وزني في الاجتماعات التي عُقدت في القصر الجمهوري، لأن الدولة لا يمكنها أن تستعمل هذه القروض من أجل تمويل عمليات يقوم بها القطاع الخاص، بل يمكنها استعمال هذه الأموال حصراً في العمليات المتعلقة بالقطاع العام مثل الفيول لمؤسسة كهرباء لبنان. لاحقاً، اتفق الطرفان تحت مظلّة بعبدا على الاستمرار بخطّة التضخّم المتعمّد. أيضاً اجتمع المجلس النيابي من أجل المشاركة بهذه الخطّة. دوره يتعلق بالبطاقة التمويلية. نسي هو أيضاً أنه كان يناقش الكابيتال كونترول، وأنه يمكن لأيّ نائب أن يقدّم مشاريع قوانين ترمي إلى إعادة هيكلة القطاع المصرفي بما يتلاءم مع خطّة التعافي الحكومية، أو تحسينها عبر هذه المشاريع. انغمس المجلس في نقاش ما يحق للأسرة أن تحصل عليه من أموال الدعم، تماماً كما انغمست لجانه الفرعية سابقاً في إلغاء أي مفاعيل لخطّة التعافي وحجم الخسائر التي تكبّدها النظام المصرفي.

في هذا الوقت بلغ تضخّم الأسعار حدوداً جنونية لم يبلغها في عزّ الانهيارات السابقة التي حصلت تحت مظلّة الحرب الأهلية. وبات الناس يقفون بانتظام في الطوابير في انتظار حصّتهم من الدعم. بعض أنواع العنف التي حصلت في السوبرماركت أو على محطات المحروقات تصنّفها السلطة ضمن الضرر الجانبي، أو الموضعي الذي يمكن استيعابه. أما ما يحصل من قطع للطرقات وتحرّكات منظّمة و«مرتبة» في المناطق فإن غالبيتها عبارة عن تسوية حسابات بين أطراف السلطة نفسها، أي لا يعوّل عليها في أي برنامج تغييري.

في الوقت الفاصل بين إقرار البطاقة التمويلية وبين رفع الدعم، كان سلامة يبحث عن أدوات إضافية لتعزيز مشروعه. أصدر التعميم 158، وقبله 151. الأول يمنح بعضاً من المودعين قسماً ضئيلاً من أموالهم بأسعار مختلفة أيضاً. والثاني يمنح المودعين بعضاً من أموالهم ضمن سقف محدّد شهرياً بحدّ أقصى 5 آلاف دولار بسعر 3900 ليرة. على المودعين أن يختاروا بين الأمرين، أو اللجوء إلى السوق الحرّة لبيع أموالهم بواسطة الشيكات المصرفية... في مجمل هذه العمليات الاقتطاع من الودائع واحد، بينما نسبة الاقتطاع ووتيرتها هي التي تتغيّر.

طبعاً لم يسمح مصرف لبنان حتى الآن بإفلاس أيّ مصرف. كارثة من النوع الذي نشهده بسبب جشع المصارف وانعدام مسؤوليتهم الائتمانية المنصوص عنها قانوناً تجاه المودعين، لا تتطلب إحالة أي مصرف إلى الهيئة المصرفية العليا. لا بل أكثر من ذلك، فلا تزال الدولة تدفع فوائد على سندات الخزينة التي تحملها المصارف، ومصرف لبنان أيضاً يدفع فوائد على إيداعات المصارف لديه. وهذه المدفوعات هي التي تموّل الخسائر المتوقّعة في موازنات المصارف.

المصارف لا تدفع أي فلس من ضريبة التضخّم. لا بل إنه في هذه الحالة، لا تدفع أي فلس عن كل الإيرادات التي تحصل عليها من الدولة باستثناء ضريبة الفوائد

المستغرب في هذا الأمر، أن كل هذه الضرائب التي يفرضها سلامة على الشركات والأفراد، تبدو كأنها لا تصيب المصارف بشيء. في الواقع، إن ضريبة التضخّم لا تفيد الدولة إلا إذا قرّرت هذه الأخيرة رفع الدولار الجمركي، وعندها تزداد قيمة الإيرادات المحصّلة. لكنّ المصارف التي تُعدّ السبب الرئيسي للأزمة تواصل أعمالها بشكل شبه اعتيادي. يومياً تفتح فروعها، وتستقبل المودعين، ويجري موظفوها اتصالات بالمقترضين المتخلّفين عن سداد ديونهم لتهديدهم بالدفع أو استرداد الضمانة. طبعاً محامو المصارف لديهم أسلوب وعبارات ملائمة لهذا العمل. المصارف تطفئ خسائرها ولا يمسّها أحد.

المصارف لا تدفع أي فلس من ضريبة التضخّم. لا بل إنه في هذه الحالة، لا تدفع أي فلس عن كل الإيرادات التي تحصل عليها من الدولة، باستثناء ضريبة الفوائد التي باتت متدنّية قياساً على حاصلات الضريبة. المصارف «ستزمط» من الإفلاس بينما سيدفع الشعب كلّه الثمن. كل مدّخرات المغتربين، وكل جهود المقيمين طار 80% منها. الأموال المجمّعة من عمليات الفساد هُرّبت إلى الخارج. والمصارف لم تدفع شيئاً بعد. موازناتها ما زالت قائمة وأصولها ما زالت على حالها. عملياً، ما يحصل هو أن الناس يدفعون من مدّخراتهم وأجورهم وأصولهم، ثمن خسائر المصارف من دون أيّ مقابل سوى تلك البطاقة التمويلية.

في ظل هذا المسار لا يمكن توقع أي تصحيح في الأجور من هذه السلطة. أصلاً في الأيام العادية لا يمكن استجداء تصحيح للأجور، بل يمكن فرضه فرضاً. لكن المسألة الأساسية لا تكمن في القدرة على فرض التصحيح، بل أي أجور نسعى إلى زيادتها. قد لا يكون متاحاً في الأشهر المقبلة القدرة على زيادة الأجر النقدي للعمال، لذا يجب اللجوء إلى الأجر الاجتماعي. إلغاء أعباء الطبابة والاستشفاء والتعليم عن موازنات الأسر سيكون له مردود أكبر في مواجهة تضخّم الأسعار. فالدعم بشكله القائم لا يمثّل أدوات فاعلة لمواجهة التضخّم. يجب أن يكون للدعم جدوى اجتماعية واقتصادية، وخصوصاً أنه يستهلك الذخيرة الحيوية التي ما زال لبنان يملكها في حسابات المصرف المركزي. في أيّ اتجاه يجب استخدام هذا الدعم، أليس الأجدى دعم الطبابة والاستشفاء للجميع؟ أليس الأفضل دعم التعليم؟ أليس الأجدى دعم النقل العام المشترك؟

من الواضح أن هناك قراراً متعمّداً بإطالة أمد الأزمة، وهو يفرض متطلباته، أي أن معارضته لن تكون أمراً سهلاً، ولكن أيّ حلّ لا يبدأ بإعادة هيكلة مصرف لبنان والمصارف ليس سوى معركة عبثية.